人生の「転機」に、多くの「選択肢」で、

前向きな「決断」をサポート。

「ミサワライフデザインシステム プラス」は、

残価設定型ローンなどの活用で

オーナーさまのさまざまな転機に柔軟に対応します

人生の「転機」に、多くの「選択肢」で、

前向きな「決断」をサポート。

「ミサワライフデザインシステム プラス」は、

残価設定型ローンなどの活用で

オーナーさまのさまざまな転機に柔軟に対応します

永い人生において、マイホーム購入後に思いがけない転機が訪れるかもしれません。

これまでの住宅ローンは、返済方法の柔軟性に欠けるため、例えばこんな問題点がありました。

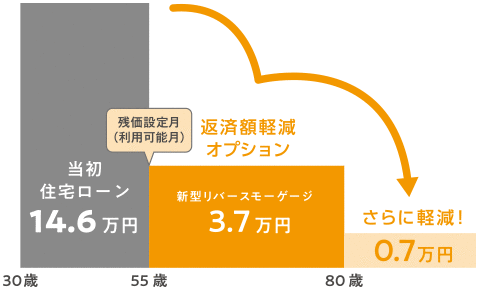

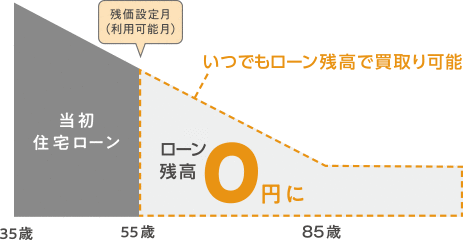

ローン負担を軽くし、万一の場合や資産を運用するための現金を手元に残せる仕組みです。

借入金額:約5,000万円

借入利率:年1.2%

返済方法:元利均等返済

借入期間:当初住宅ローン借入期間 35年で、25年後に残価設定月が到来する場合

住宅購入時に残価設定月が確定しているため、マイホームからの住み替えもかなえられます。

詳しくは、最寄の営業所または営業担当者までお気軽にお問い合わせください。尚、ご利用には諸条件がございます。

ライフステージの変化を想定して家を建てたつもりでも、将来、思いがけない転機が訪れるかもしれません。

ミサワホームの「ミサワライフデザインシステム プラス」は、永い人生に起こりうるリスクにそなえて、 住まいを多彩に活用できる選択肢をご用意。

いざという時に、すべてのご家族が前向きな決断ができるように、 そして、豊かな人生をデザインできるように未来をサポートします。

将来の暮らしの変化や万が一の事態が起きたとき、

選択肢が豊富な住まいなら、安心して計画が進められます。

「ミサワライフデザインシステム+」が、

あなたの人生にぴったりな選択をサポートします。

※ご案内の情報は、2023年9月時点の情報です。

1967年の創立以来、ミサワホームが目指してきたのは、すべてのご家族に

一歩先の暮らしをお届けすることです。その想いは、これからも変わることはありません。

独自の発想と技術で時代をリードし続けていくために、ダイナミックな変化が待つ令和時代に向けて、

住宅メーカーという枠を超えて、より多くの人びとへ新しい豊かさをデザインしていきます。

ミサワホームはまちづくり事業の豊富な経験を

いかして、政府が進める「コンパクトシティ」時代に

ふさわしい住まいやライフスタイルをデザイン。

一歩先の暮らしをお届けします。

高耐震の構造と先進のアイテムにより

災害発生時にはご家族と財産を守り、災害発生後は

復旧まで暮らしをサポートするレジリエンス

強化の住まいづくりを目指します。

"人生100年時代"といわれる現在、マイホーム購入後にもさまざまな転機が訪れるかもしれません。ミサワホームは時代の変化に柔軟に対応するライフデザインをご提案します。

ミサワホームでは、住まいの機器をネットワークにつなげて多彩なサービスを楽しめるIoTライフサービスをご提供。ご家族の安心・快適な暮らしを守ります。

長寿命化などによって、

人々の暮らしがますます多様化している現代。

さまざまなメリットがある反面、

少子高齢化や空き家などの社会問題が発生しています。