FP関根の知って得する資産計画

第1話「老後が心配?この住宅ローンなら大丈夫!」

−安藤

みなさん、こんにちは!

「FP関根の知って得する資産計画」では、株式会社 住まいと保険と資産管理のファイナンシャルプランナーで住宅系のYoutuberとしても活躍されている関根克直さんに、住まいを建てる前に知っておきたいおカネに関する話を伺っていきます。

関根先生、宜しくお願いします。

「FP関根の知って得する資産計画」では、株式会社 住まいと保険と資産管理のファイナンシャルプランナーで住宅系のYoutuberとしても活躍されている関根克直さんに、住まいを建てる前に知っておきたいおカネに関する話を伺っていきます。

関根先生、宜しくお願いします。

−関根

よろしくお願いします。

−安藤

皆さん、おカネの話って気になる事、知りたいことが、たくさんあるかと思いますが、今回はどのような内容になりますか?

−関根

最近でも徐々に雇用が不安定になってきているので住宅購入に不安をお持ちの方も多いのではないでしょうか?

今回は、そんな不安を解消できる、住宅購入方法の「新しい選択肢」をご紹介したいと思います。

−安藤

「新しい選択肢」非常に興味があります!!

−関根

まず第一回目の講義は「老後が心配?この住宅ローンなら大丈夫!」です。

現在、都市部を中心にして、住宅価格が大幅に上昇しているというのはご存知でしょうか?

現在、都市部を中心にして、住宅価格が大幅に上昇しているというのはご存知でしょうか?

−安藤

確かにニュースで見ることが多くなりました。

−関根

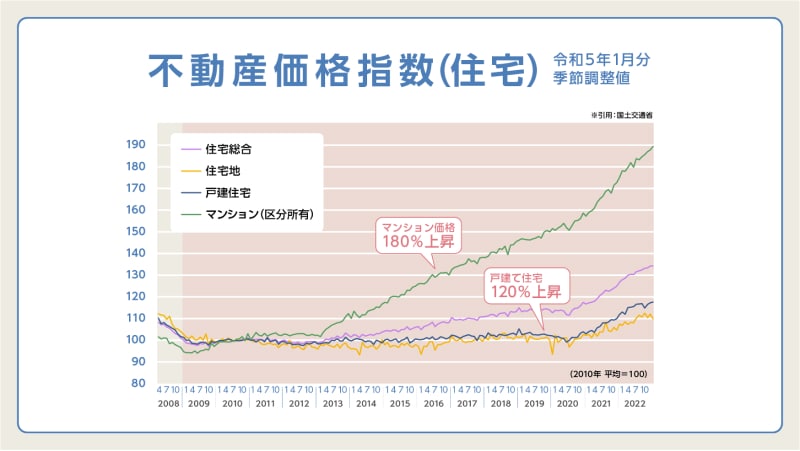

2009年の値を基準とした場合、2022年はマンション価格で180%、戸建て住宅で120%程度にまで上がっています。

2009年→2022年:マンション価格180%、戸建て住宅120%

−安藤

ここまで上がっていると、なかなか購入しにくい価格になっていきますね。

−関根

はい、以前と比べ多くの住宅ローンを組まないと希望の物件に手が届かない状態になっており、また老後まで住宅ローンが残りやすい状態になっています。

−安藤

今は働き方や雇用形態も大きく変わっていますし、老後の不安も残りますね。

−関根

現在は終身雇用、年功序列も崩れつつありますし、老後の年金不安もあります。そういった将来の不安を抱える方にお勧めの住宅ローンが残価設定型住宅ローンです。

残価設定型住宅ローンとは?

−安藤

残価設定型のローンは車の購入で聞いたことがあります。

−関根

車の購入で使われる残価設定型のローンというのは車を購入する時点で5年後などの価値が決められています。

この決められた価値を購入価格から差し引いて、残りの金額に対してローンを組み、分割払いをしていく仕組みになっています。

この決められた価値を購入価格から差し引いて、残りの金額に対してローンを組み、分割払いをしていく仕組みになっています。

−安藤

車と住宅ではどのような違いがあるのですか?

−関根

残価設定型住宅ローンというのは車などの残価ローンとは全く違います。

まず住宅購入時に、一般的な住宅ローンを組んでいただき、通常通り住宅ローンを返済していきます。

残価設定型住宅ローンの場合、一定の期間が過ぎたところから、住宅ローンの返済額を大幅に落とすオプションや、土地、建物と引き換えに、残った住宅ローンをゼロにするオプションを利用することができます。

もちろん、返済額を軽減するオプションを利用した場合も、一生涯住み続けることは可能です。

まず住宅購入時に、一般的な住宅ローンを組んでいただき、通常通り住宅ローンを返済していきます。

残価設定型住宅ローンの場合、一定の期間が過ぎたところから、住宅ローンの返済額を大幅に落とすオプションや、土地、建物と引き換えに、残った住宅ローンをゼロにするオプションを利用することができます。

もちろん、返済額を軽減するオプションを利用した場合も、一生涯住み続けることは可能です。

−安藤

住宅ローンを支払っている途中から返済額を減らしたり、支払い自体をやめることができるのですか?

−関根

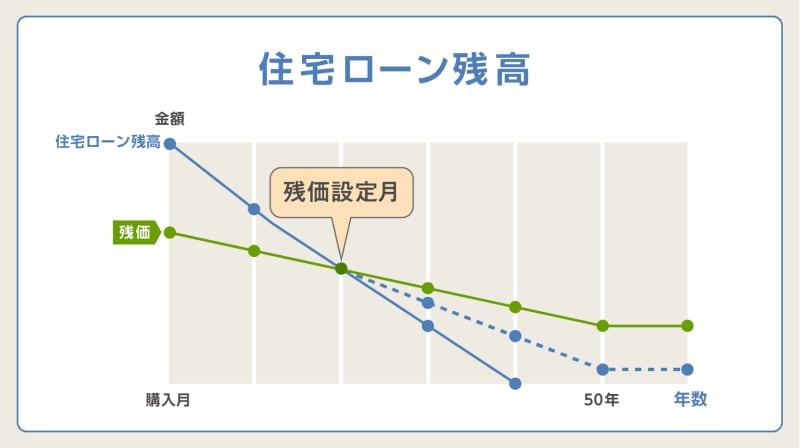

はい、若干、複雑なので、こちらの図を見ながら説明しますね。

住宅ローンを組んだ場合の借入額が縦軸、返済をし続ける経過年数が横軸になります。

※移住・住み替え支援機構(JTI):国の住宅施策に沿ったサービスを提供している非営利法人

こちら、青色の線が住宅ローンの返済。

普通に住宅ローン組み、毎月返済をしていくと徐々に残債は減り、最終的に住宅ローンはなくなります。ここまでは簡単だと思いますが、ここからです。

緑色の線を見てください。この緑色の線が、移住住み替え支援機構、通称「JTI」が物件ごとに査定をした買い取り額、つまり「残価額」になります。この残価額は、時間が経てば徐々に落ちていくのですが、落ち方は緩やかと言えます。

2つの線が交わる点がありますが、こちらが残価設定月となり、この月以降、残価設定型住宅ローンのオプションを選択できます。オプションを利用すると青の点線のようなかたちで住宅ローンの返済額も減っていきます。

普通に住宅ローン組み、毎月返済をしていくと徐々に残債は減り、最終的に住宅ローンはなくなります。ここまでは簡単だと思いますが、ここからです。

緑色の線を見てください。この緑色の線が、移住住み替え支援機構、通称「JTI」が物件ごとに査定をした買い取り額、つまり「残価額」になります。この残価額は、時間が経てば徐々に落ちていくのですが、落ち方は緩やかと言えます。

2つの線が交わる点がありますが、こちらが残価設定月となり、この月以降、残価設定型住宅ローンのオプションを選択できます。オプションを利用すると青の点線のようなかたちで住宅ローンの返済額も減っていきます。

−安藤

残価設定月って聞き馴染みのない言葉ですね。詳しくお聞きできますか?

−関根

残価設定月というのは、物件によっても違うのですが土地から購入する場合、おおよそ20年から25年でやってきます。

この残価設定月は住宅ローンの借入額によって違うため、購入時に、頭金を入れ住宅ローン額を少なくした場合、早いタイミングでやってきます。

この残価設定月は住宅ローンの借入額によって違うため、購入時に、頭金を入れ住宅ローン額を少なくした場合、早いタイミングでやってきます。

−安藤

少し複雑ですね。

−関根

仕組みが難しいように感じる残価設定型住宅ローンですが、住宅ローンの組み方としてはシンプルで、三菱UFJ銀行の一般的な住宅ローンから始まります。

この一般的な住宅ローンに、残価設定型を選択できるという「オプション」を、金利0.2%上乗せして契約する形になっています。

この一般的な住宅ローンに、残価設定型を選択できるという「オプション」を、金利0.2%上乗せして契約する形になっています。

返済額軽減オプションで毎月の返済額を大幅軽減!

−関根

一つ目のオプションは返済額軽減オプションというものになります。

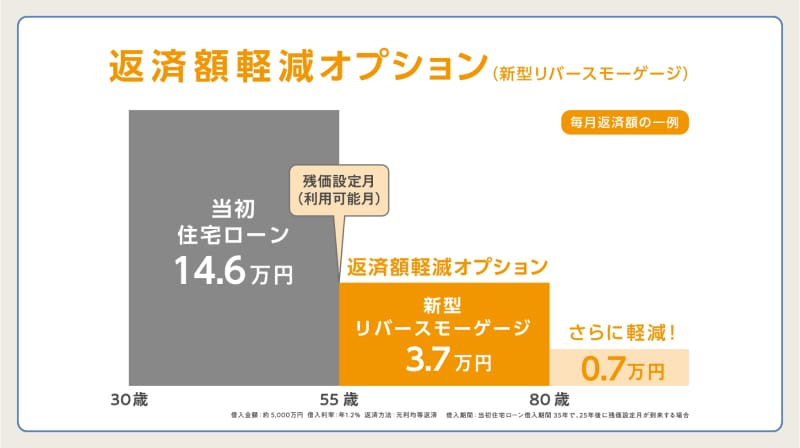

例えば30歳の時に5000万円の住宅ローン組んだとします。毎月の、支払い額は14万6000円ですが、もちろん、この住宅ローンを最後まで払い続け、完済することもできます。

例えば30歳の時に5000万円の住宅ローン組んだとします。毎月の、支払い額は14万6000円ですが、もちろん、この住宅ローンを最後まで払い続け、完済することもできます。

−安藤

ここまでは一般的な住宅ローンと同じですね。それでは今回の住宅ローンはどこが違うのですか?

−関根

仮に25年後に残価設定月が来たとすると55歳。この年以降に、残価設定を使う権利を得ることができます。

この55歳、ローン契約から25年以降に、返済額軽減オプションを選択した場合、その後の住宅ローンの支払い額は毎月3万7000円に軽減され、さらに、住宅購入から50年後からは毎月7,000円に軽減されて、この返済のまま一生住み続けることができます。

この55歳、ローン契約から25年以降に、返済額軽減オプションを選択した場合、その後の住宅ローンの支払い額は毎月3万7000円に軽減され、さらに、住宅購入から50年後からは毎月7,000円に軽減されて、この返済のまま一生住み続けることができます。

−安藤

55歳以降は毎月の支払いが3万7000円に減額されて、さらに80歳からは毎月7000円。老後の負担がかなり軽くなりますね。

−関根

定年退職後は収入が落ちることが多いと思います。そんな老後に住宅ローンの負担をなるべく軽くしたい、退職金などもなるべく手を付けずに現金を残しておきたいという方向けと言えます。

買取オプションで自宅と引き換えにローン残高0円に!!

−関根

そして、残価設定型住宅ローン、もう一つのオプションが買取オプションです。

こちらは非常にシンプルで、残価設定月を超えた時点で、土地と建物をJTIに引き渡せば、その時に残っている住宅ローンが全てなくなるという仕組みとなっています。

こちらは非常にシンプルで、残価設定月を超えた時点で、土地と建物をJTIに引き渡せば、その時に残っている住宅ローンが全てなくなるという仕組みとなっています。

−安藤

老後は生活環境が、変わるときがありますし、こういった選択肢があるというのは安心できますね。

−関根

30代、40代の子育て中に、住宅を購入した。ただ、子供が独立した後は、ファミリー用の一戸建ては広すぎる。住宅を手放して、駅に近いマンションに住みたい。

定年退職後は郊外の平屋でのんびり暮らしたいという人もいると思います。そういったライフスタイルの変化にも、対応できます。

買取オプションのメリットは、住宅を購入した時点で将来、必ずこの価格で買い取ってくれるという金額が、決定しているところです。約束されているということは、その後、不動産価格が下落し、土地や建物の価値が下がっていったとしても、最初に約束してくれていた金額で買い取ってもらうことができます。

定年退職後は郊外の平屋でのんびり暮らしたいという人もいると思います。そういったライフスタイルの変化にも、対応できます。

買取オプションのメリットは、住宅を購入した時点で将来、必ずこの価格で買い取ってくれるという金額が、決定しているところです。約束されているということは、その後、不動産価格が下落し、土地や建物の価値が下がっていったとしても、最初に約束してくれていた金額で買い取ってもらうことができます。

−安藤

確かに、不動産価格が下がったとしても、損をすることはなさそうですが。逆に不動産価格が上がった場合、最初につけられた価格で買い取られるとすると、損をしてしまうのではないでしょうか?

−関根

いえいえ、もし、不動産の価値が上がっていき、最初に約束した価格以上の価値になった時には、この買取オプションを利用せずに、普通に一般的な市場で売却をすれば得をすることができるという、非常に便利な仕組みになっています。

−安藤

老後の不安が解消できる、とても良くできた仕組みですね。

−関根

この残価設定型住宅ローンは月々の返済額を軽減し住み続けることが出来ます。住み替えなどの場合はローンの残高で買い取ってくれ、老後の不安解消ができます。

非常によくできた仕組みだというのはご理解いただけたと思いますが、多くの方が、この制度を利用せずに住宅ローンを払い続け、一生涯、住み続ける。そして最後は、ご家族に資産として、託すことになると思います。もちろん、それが一番なのかもしれませんが、その一方で、将来の見通しが立ちにくいこの時代。雇用体系の変化や、老後の収入減や、年金不安。こういった時代に、万一の時に選択できる手段が複数あり、それらの利用条件が、新築時に明確になっていることに、安心を感じていただけることと思います。

将来の返済に不安を感じている方がいらっしゃいましたら、このローンは選択肢の一つに入ってくると思います。

次の「住宅FP伝授!大切な資産を守る4つの対策教えます!」では、残価設定型住宅ローンと併せて利用できる制度や仕組みをご紹介いたします。

非常によくできた仕組みだというのはご理解いただけたと思いますが、多くの方が、この制度を利用せずに住宅ローンを払い続け、一生涯、住み続ける。そして最後は、ご家族に資産として、託すことになると思います。もちろん、それが一番なのかもしれませんが、その一方で、将来の見通しが立ちにくいこの時代。雇用体系の変化や、老後の収入減や、年金不安。こういった時代に、万一の時に選択できる手段が複数あり、それらの利用条件が、新築時に明確になっていることに、安心を感じていただけることと思います。

将来の返済に不安を感じている方がいらっしゃいましたら、このローンは選択肢の一つに入ってくると思います。

次の「住宅FP伝授!大切な資産を守る4つの対策教えます!」では、残価設定型住宅ローンと併せて利用できる制度や仕組みをご紹介いたします。

−安藤

本日はありがとうございました。

こちらの記事は動画でもご覧いただけます

10:03

Related 関連コンテンツ

第3話「運用?繰上返済?どっちが得?FPが徹底比較!」

記事