FP関根の知って得する資産計画

第2話「住宅FP伝授!大切な資産を守る4つの対策教えます!」

−安藤

みなさん、こんにちは!

こちらの動画では「株式会社 住まいと保険と資産管理」のファイナンシャルプランナーで住宅系のYouTuberとしても活動する関根 克直さんによる「FP関根の知って得する資産計画!」です。よろしくお願いします。

こちらの動画では「株式会社 住まいと保険と資産管理」のファイナンシャルプランナーで住宅系のYouTuberとしても活動する関根 克直さんによる「FP関根の知って得する資産計画!」です。よろしくお願いします。

−関根

よろしくお願いします。

−安藤

前回お伝えした「老後が心配?この住宅ローンなら大丈夫!」では、月々の返済額を軽減し住み続けることや、住み替えなどの場合はローンの残高で買い取ってくれる「残価設定型住宅ローン」をご紹介させていただきました。

−関根

今回は「住宅FP伝授!大切な資産を守る4つの対策教えます!」です。住宅に関する将来の不安やリスクはお金のことだけではありません。ほかにも様々なリスクが考えられるのですが、それらリスクを軽減させる

4つの対策をご紹介します。

4つの対策をご紹介します。

−安藤

4つの対策とはどのような内容ですか?

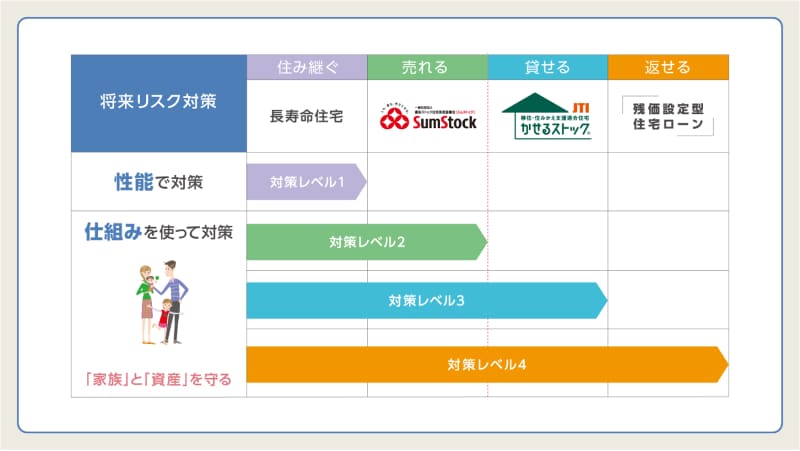

対策レベル1:現在ローン返済している住宅は長く住み続けられるか

−関根

一つ目の対策ですが今ローンを返済している住宅は長く住み続けられる住宅でしょうか?長く住み続けるには、高い耐久性があり、保証やアフターサービスも重要です。そして、所有中に発生する維持メンテナンス費用が軽減される住宅でなければいけません。

ミサワホームさんでは、長期優良住宅を標準とし、高耐久な住宅はもちろん、万全の保証とアフターサービス、生涯費用を抑えた住宅を提供しております。こういった対応が「対策レベル1」と言えます。

ミサワホームさんでは、長期優良住宅を標準とし、高耐久な住宅はもちろん、万全の保証とアフターサービス、生涯費用を抑えた住宅を提供しております。こういった対応が「対策レベル1」と言えます。

−安藤

保証やアフターサービスは重要ですよね

対策レベル2:マイホームを有利に売却できるか

−関根

多くの方が住み続ける前提で住宅を購入していると思いますが、長い人生は何が起こるかわかりません。場合によっては、住宅を売却せざるを得なくなることもあるかもしれません。この売却を検討した場合、できるだけ高く売りたいと思うものですが、この対策が「対策レベル2」になります。

−安藤

売却を検討する場合の対策ですね。

−関根

ミサワホームさんを初めとした、いくつかのハウスメーカーでは、より高く売却できる可能性として、「スムストック査定制度」というものがあります。

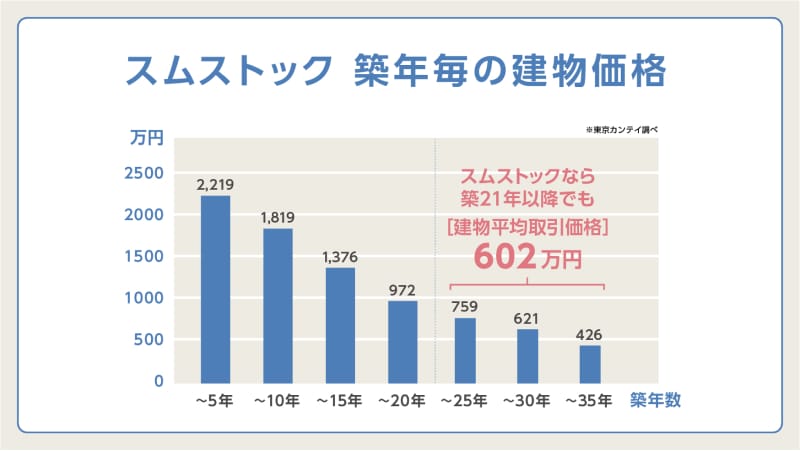

通常の住宅では20年でほぼ建物の価値が付かなくなってしまいますが、この制度を利用した場合、築20年を超えた建物でも平均で約600万円、高く取引されております。

スムストックに認定されるためには、大手ハウスメーカー10社の丈夫な構造躯体を持つ住宅であることに加え、適切なメンテナンス工事で建物の状態が維持できているという条件があります。そして「スムストック」に認定されている建物に対しては優良な中古住宅として適正な価格の評価がされる仕組みになっています。

その結果、一般的な査定よりも高い金額で売却できる可能性があります。この対策が「対策レベル2」になります。

−安藤

当然、中古住宅を購入される側の方にとっても、その建物が安心して住むことが出来る建物かどうかという点は、非常に気になりますよね。つまり、売る方、買う方、両方にメリットのある制度ということですね。

対策レベル3:マイホームを賃貸として貸し出すことができるか

−関根

はい。長い人生には、思わぬ人生の転機が訪れることも考えられます。「住み続けることはできない」かといって、売る選択もしたくない。そんな時に考えるのは「賃貸オーナーとして貸し出す」という選択です。こちらが「対策レベル3」になります。

−安藤

なるほど、確かに親の介護など家の事情で実家に戻らなければならなかったり、転勤など数年単位で家を空けなければならない状況になったりすると、その間に誰かに貸して家賃収入があれば良いですよね。

−関根

賃貸に出す場合「かせるストック」という制度があります。一定期間のみ貸し出すことができる「定期借家契約」を活用することにより、賃貸がしやすい。それでいながら返してもらいやすい。もちろん利用する為の建物の条件というものはありますが、賃貸における不安を解消できる優れた仕組みになっています。

−安藤

とても便利な制度ですね。

−関根

大切なご自宅という資産を手放したくないという場合は、活用する仕組みを用意する必要があります。 また借り上げ契約で家賃収入を得られるので、不動産賃貸業一番の不安である「空き家リスク」の心配もありません。

−安藤

ここまででも、万全の対策だと思うのですが、最後の4つ目の対策についても教えてください。

対策レベル4:残価設定型住宅ローンの活用

−関根

はい、そして最後に、いざという時にその不動産を返すことができる、残価設定型住宅ローン、こちらが対策レベル4になります。残価設定型住宅ローンでは返済額軽減オプションと買取オプションという2つのオプションが利用できます。

詳しくは第1話の「老後が心配?この住宅ローンなら大丈夫!」をご覧いただきたいのですが返済額軽減オプションは、残価設定月を超えれば、2段階で返済額を軽減させることができますし、何といっても、最後まで自宅に住み続けることができます。

そして、買取オプションでは、老後に駅近マンションに住み替えたい時や、子供と2世帯を建てたい、郊外の平屋に住み替えたいなど。住み替えを希望する場合、残価設定月を超えれば、いつでも、そのときの住宅ローンの残高で買い取ってもらえます。

詳しくは第1話の「老後が心配?この住宅ローンなら大丈夫!」をご覧いただきたいのですが返済額軽減オプションは、残価設定月を超えれば、2段階で返済額を軽減させることができますし、何といっても、最後まで自宅に住み続けることができます。

そして、買取オプションでは、老後に駅近マンションに住み替えたい時や、子供と2世帯を建てたい、郊外の平屋に住み替えたいなど。住み替えを希望する場合、残価設定月を超えれば、いつでも、そのときの住宅ローンの残高で買い取ってもらえます。

−関根

国も住生活基本計画の中で、優良な住宅を増やしていく方向を掲げています。今後、このような仕組みが使えるか使えないのかが、住まいを建てるうえで非常に重要になっていきます。

一番の理想は、住み続け、その住宅をお子様に引き継がせてあげることだと思いますが、先の見通しが不透明なこれからの時代、雇用環境、老後と何が起こるかわかりません。

まずは長く住み継ぐ住宅を建てること。そしていざという時に高く売ることができる「スムストック」、安心して貸すことができる「かせるストック」、いざという時には不動産を返すことができる「残価設定型住宅ローン」と、すべての対策を講じることができると、安心して住宅を購入できると思います。つまり、これからの住まいづくりは、住宅の性能はもちろんですが、性能と併せて、今回ご紹介したような仕組みが使える住宅かどうか、という部分が大きなポイントになります。

一番の理想は、住み続け、その住宅をお子様に引き継がせてあげることだと思いますが、先の見通しが不透明なこれからの時代、雇用環境、老後と何が起こるかわかりません。

まずは長く住み継ぐ住宅を建てること。そしていざという時に高く売ることができる「スムストック」、安心して貸すことができる「かせるストック」、いざという時には不動産を返すことができる「残価設定型住宅ローン」と、すべての対策を講じることができると、安心して住宅を購入できると思います。つまり、これからの住まいづくりは、住宅の性能はもちろんですが、性能と併せて、今回ご紹介したような仕組みが使える住宅かどうか、という部分が大きなポイントになります。

−安藤

次回は「運用?繰上返済?どっちが得?FPが徹底比較!」をご案内します。会員限定コンテンツのため、ホームラウンジに会員登録すると視聴できます。

−関根

これまでのご紹介してきたものをベースに繰り上げ返済や投資運用などさまざまな視点から住宅ローン返済について徹底的に比較していきます!住宅の購入は様々な選択肢があり、知っているのと知らないのでは大きな

違いがあります。また取り返しがつかないこともたくさんあるので、是非住宅ローンを検討されている方は視聴してください!

−安藤

本日はありがとうございました。

こちらの記事は動画でもご覧いただけます

7:37

Related 関連コンテンツ

第3話「運用?繰上返済?どっちが得?FPが徹底比較!」

記事