資産活用事例

![]()

![]()

資産活用で人生を豊かにする人を応援しています。

一般的にリタイア後は、収入が減る一方で、介護費用等の負担が増えていきます。シニアライフを快適に暮らすためには、老後の資金をうまくつくることが必要です。

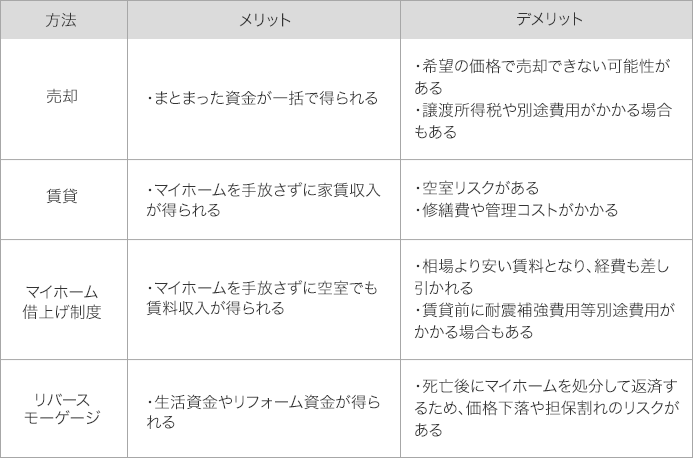

マイホームを売却し買い替えることや貸し出すという手段もありますが、今回はマイホームを所有したまま老後の資金をつくる方法をご紹介いたします。

リバースモーゲージは、マイホームに住み続けたまま、これを担保にして資金を借り入れ、元本と利息の返済は、死亡時に担保であるマイホームを処分して清算するものです。最初にまとまったお金を受け取る「一括借入方式」と毎月決まった金額を受け取る「年金方式」などがあります。代表的なものとして、厚生労働省が都道府県社会福祉協議会の協力のもと実施している「生活福祉資金貸付制度」があります。また最近は、一部の民間金融機関でも取り扱うようになっています。

借りることのできる最大の金額は物件(マイホーム)の担保価値によって決まりますので、担保価値が高ければそれだけ多く借りることが可能です。

マイホーム借り上げ制度は、移住・住み替えを希望する50歳以上の国民等が保有しているマイホームを貸してその賃料を得る制度で、一般財団法人移住・住みかえ支援機構(JTI)が提供しています。マイホームを移住・住みかえ支援機構が一括で借り上げて、一定の賃料収入を保証するものなので、最近は住み替えだけではなく生活資金の為にこの制度を活用する人も多くなってきています。

一部の民間銀行が始めている「リバースモーゲージローン」では、この制度で得た賃料収入を担保に、生活資金を借りることが可能です。先述の一般的なリバースモーゲージとは違い、賃料でローン返済をするため、自宅を子供に残すこともできます。

マイホームを活用して老後の資金をつくる方法について、豊かなシニアライフが送れるようそれぞれのメリットとデメリットを把握しておくことが重要です。

![]()

Copyright © Misawa Homes Co.,Ltd. All Rights Reserved.