資産活用事例

![]()

![]()

資産活用で人生を豊かにする人を応援しています。

不動産を所有しているだけで納めなければならないのが固定資産税と都市計画税です。毎年1月1日現在に、土地や建物などの固定資産を所有している人(登記簿又は固定資産税台帳に所有者として登録されている人)に対して、その所在地の市区町村が課税します。税金の負担が大きいと思いながらも納めている人は多いと思います。特に、アパートやマンション、駐車場経営など資産活用をしているオーナー様には、いろいろな経費がかかりますが、さらに多額の税金がかかれば、重い負担になります。

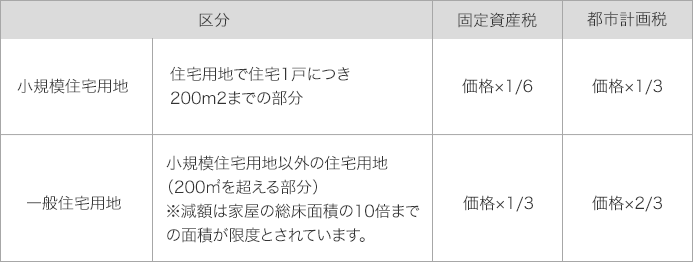

固定資産税・都市計画税には一定の要件を満たすことによる税額軽減措置があります。固定資産税を見直せば税金を安くできることは、資産活用をするときには知っておいて損はないでしょう。見直しには、様々なポイントがありますが、代表的なものとして住宅用地の軽減特例があります。軽減措置は、小規模住宅用地か一般住宅用地かで、以下のように区分されます。

特例措置の対象となる「住宅用地」の面積は、家屋の敷地面積に「住宅用地の率」を乗じて求めます。

この「住宅用地」として認められる土地はどういうものであるかを把握しておく必要があります。

専用住宅やアパートの敷地、住宅用家屋と一体になっている庭、自家用駐車場、などが住宅用地とされます。住宅用地として認められないものは、店舗や事務所など、業務に用いている建物のある土地や駐車場、資材置き場、空き地などです。

アパートやマンションを所有している場合は、それらの建物のある土地は住宅用地として認められます。

具体的な例を見てみましょう。

固定資産税評価額9,000万円の土地750㎡を駐車場にしていた場合を考えます。固定資産税の税率は1.4%で、都市計画税の税率は0.3%とします。この場合の各税金の金額を計算すると、以下のようになります。

固定資産税:9,000万円×1.4%=126万円

都市計画税:9,000万円×0.3%=27万円

合計153万円

この土地にアパートやマンションを建築し、その戸数が6戸以上になるようにします。1戸あたり200㎡ですから、6戸であれば200㎡×6戸=1200㎡までが小規模住宅用地となり、土地(750㎡)全体に軽減税率が適用されます。

この場合の税金を計算してみると、以下のようになります。

固定資産税:9,000万円×1.4%×1/6=21万円

都市計画税:9,000万円×0.3%×1/3=9万円

合計30万円

アパートやマンションを建築することで駐車場としていたときの約5分の1まで税金が安くなりました。

これはあくまで一例ですが、様々な工夫をすることで固定資産税・都市計画税を安くすることが可能になります。

そのまま税金を納める前に、税金や不動産のプロに固定資産税・都市計画税の見直しをお願いしてみることをお勧めします。

![]()

Copyright © Misawa Homes Co.,Ltd. All Rights Reserved.