ひと昔前まで、相続税は資産家にだけ関係があるものと思われがちでしたが、相続税の増税や土地評価の基礎となる路線価の上昇など、さまざまな要因から課税対象となる方が年々増えています。相続した資産を守るため、また予期せぬ納税に慌てないためにも、正しい税金知識を身につけ、早めに納税対策を行いましょう。

税理士法人 東京シティ税理士事務所

相続税対策は残された相続人のためのものと思っていませんか? 安心して充実した毎日を送れるように、ご家族皆さんで今すぐできる相続税対策を考えましょう。

相続税対策は残された相続人のためのものと思っていませんか? 安心して充実した毎日を送れるように、ご家族皆さんで今すぐできる相続税対策を考えましょう。

1.年々、相続税や消費税は増税。課税対象者も増加傾向に

実は今、相続税がかかる人が増えているのをご存じですか?

相続税の課税割合(相続税の基礎控除額を超えて申告した方の割合)の統計をみると、2014年には全国平均4.4%でしたが、2020年には全国平均8.8%と倍増しています。さらに、東京都に限定すると、17.4%とかなり高い数値を示しており、相続税は誰にでも身近な税金となりつつあることがわかります。

相続税の課税割合(相続税の基礎控除額を超えて申告した方の割合)の統計をみると、2014年には全国平均4.4%でしたが、2020年には全国平均8.8%と倍増しています。さらに、東京都に限定すると、17.4%とかなり高い数値を示しており、相続税は誰にでも身近な税金となりつつあることがわかります。

相続税課税割合 都道府県別ランキング

| 2014年(増税前) | ||

|---|---|---|

| 順位 | 都道府県 | 課税割合 (%) |

| 1 | 東京都 | 9.7 |

| 2 | 愛知県 | 8.1 |

| 3 | 神奈川県 | 7.0 |

| 4 | 京都府 | 5.5 |

| 5 | 埼玉県 | 5.4 |

| 6 | 静岡県 | 5.1 |

| 7 | 大阪府 | 4.9 |

| 8 | 兵庫県 | 4.9 |

| 9 | 奈良県 | 4.7 |

| - | - | - |

| 46 | 青森県 | 1.3 |

| 47 | 秋田県 | 0.9 |

| 全国平均 | 4.4 | |

| 2015年 | ||

|---|---|---|

| 順位 | 都道府県 | 課税割合 (%) |

| 1 | 東京都 | 15.7 |

| 2 | 愛知県 | 13.8 |

| 3 | 神奈川県 | 12.3 |

| 4 | 埼玉県 | 9.8 |

| 5 | 静岡県 | 9.6 |

| 6 | 京都府 | 9.0 |

| 7 | 奈良県 | 8.8 |

| 8 | 岐阜県 | 8.7 |

| 9 | 兵庫県 | 8.4 |

| - | - | - |

| 46 | 青森県 | 2.8 |

| 47 | 秋田県 | 2.2 |

| 全国平均 | 7.9 | |

| 2018年 | ||

|---|---|---|

| 順位 | 都道府県 | 課税割合 (%) |

| 1 | 東京都 | 16.6 |

| 2 | 愛知県 | 14.2 |

| 3 | 神奈川県 | 13.2 |

| 4 | 埼玉県 | 10.2 |

| 5 | 静岡県 | 9.9 |

| 6 | 奈良県 | 9.6 |

| 7 | 京都府 | 9.8 |

| 8 | 兵庫県 | 9.2 |

| 9 | 岐阜県 | 8.4 |

| 10 | 大阪府 | 8.6 |

| 46 | 青森県 | 2.6 |

| 47 | 秋田県 | 2.6 |

| 全国平均 | 8.5 | |

| 2020年 | ||

|---|---|---|

| 都道府県 | 課税割合 (%) | |

| 東京都 | 17.4 | |

| (2019年) | ||

| 東京国税局管内 | 13.8 | |

| 全国平均 | 8.8 | |

(注)統計データに基づき東京シティ税理士事務所作成。課税割合=課税対象被相続人数/死亡者数。

相続税や贈与税の土地評価の基礎となる路線価についても、全国平均でみると上昇しており、今後も都市部を中心に課税割合が増えてくることでしょう。

また、課税割合の増加は、2013年度の相続税制の改正も影響しています。

また、課税割合の増加は、2013年度の相続税制の改正も影響しています。

| 内容 | 改正前 | 2015年1月1日以降 | ||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| ①基礎控除 | 5,000万円+ 1,000万円×法定相続人数 (法定相続人3人例:8000万円) | 3,000万円+ 600万円×法定相続人数 (法定相続人3人例:4800万円) | ||||||||||||||||||||||||||||||||||

| ②税率 |

|

|

この表にあるように2015年から基礎控除額(非課税枠)が下がり、税率も一部引き上げられています。この改正により、課税対象者が増える結果となりました。

相続に伴う税金は、相続税だけではありません。生前贈与の際の贈与税、相続後の不動産にかかる固定資産税などの税金も考えられます。相続税を含め、消費税や所得税など全体的に増税傾向にある昨今、正しい税金知識を身につけることは大切な資産、ひいては家族を守ることにもつながるのです。

加えて、「いつ相続するか」も注意すべきポイントです。自宅以外の土地を相続する年齢は、平成5年では55.6歳でしたが、平成20年では62.6歳にまで高齢化。超高齢化社会の到来に伴い、今後さらに相続する年齢が上がっていくことが予想されます。子育てや事業が落ち着いた高い年齢で財産を引き継いだ場合、その資産をどう活用するか、どう承継していくのか。税金対策に加えて、事前に親族間で検討しておくべき時代になってきているといえるでしょう。

では、次章では具体的にどのような対策が考えられるのか、ご紹介していきます。

相続に伴う税金は、相続税だけではありません。生前贈与の際の贈与税、相続後の不動産にかかる固定資産税などの税金も考えられます。相続税を含め、消費税や所得税など全体的に増税傾向にある昨今、正しい税金知識を身につけることは大切な資産、ひいては家族を守ることにもつながるのです。

加えて、「いつ相続するか」も注意すべきポイントです。自宅以外の土地を相続する年齢は、平成5年では55.6歳でしたが、平成20年では62.6歳にまで高齢化。超高齢化社会の到来に伴い、今後さらに相続する年齢が上がっていくことが予想されます。子育てや事業が落ち着いた高い年齢で財産を引き継いだ場合、その資産をどう活用するか、どう承継していくのか。税金対策に加えて、事前に親族間で検討しておくべき時代になってきているといえるでしょう。

では、次章では具体的にどのような対策が考えられるのか、ご紹介していきます。

2.相続税を決定する2つの要因と、早めの対策が必要な理由とは?

相続税は「財産がいくらあるか」、「法定相続人が何人いるか」の2つの要因から算出されます。残された財産が多ければ多いほど相続税は高くなり、法定相続人の人数が増えれば相続税の基礎控除が増し、税率計算上は相続税が低くなるのです。相続人の数を増やすことは容易ではないため、納税対策を行う場合は「財産をどう減らすか」に焦点を絞るといいでしょう。

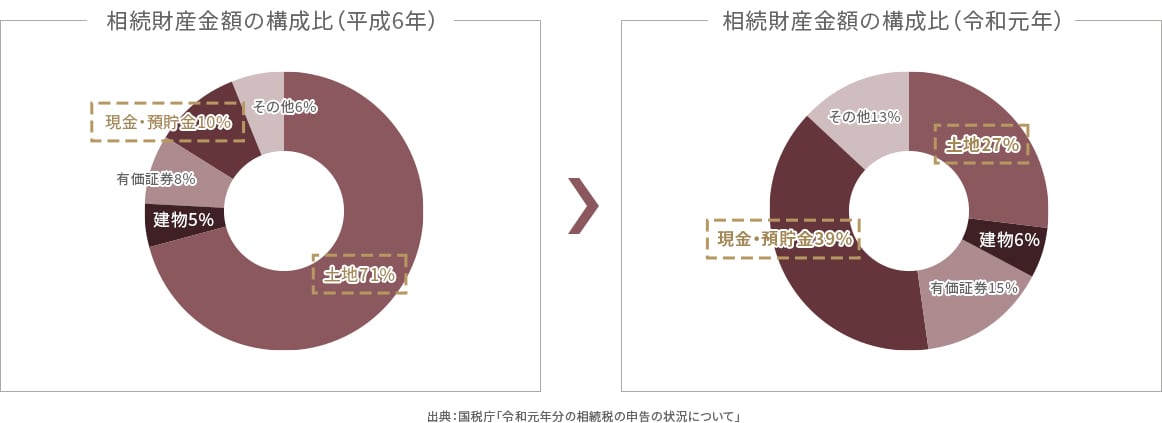

では、相続される財産にはどのようなものがあるのか、その構成比を確認しておきましょう。

では、相続される財産にはどのようなものがあるのか、その構成比を確認しておきましょう。

ピンチアウトで拡大できます

相続税の財産構成比をみると、バブル直後の平成6年では「土地」が大部分を占めていましたが、令和元年では現金・預貯金(金融資産)の割合が大きくなっています。実はこの現金・預貯金こそ相続する上で、気をつけなければいけないポイントです。現金・預貯金を相続する場合、額面がそのまま課税対象になってしまうため、土地を相続するよりも相続税の負担が大きくなる傾向にあるのです。そのため、納税対策のために「財産をどう減らすか」とはつまり、現金・預貯金を事前にどれだけ減らしておくか、と置き換えてみるといいでしょう。

現金・預貯金を減らすための具体的な例として、以下が挙げられます。

・自宅や不動産の傷んでいる箇所を修繕する費用に充てる

・売却を予定している不動産の測量費用に充てる

・生命保険の非課税を活用する

・生前に贈与する

・相続税評価の低い資産に組み替える

必要な修繕や測量は事前に行うなど、後々かかるであろう費用を洗い出しておき早めに対処することで、課税対象となる財産を有効に減らしておくことができます。

また、土地や不動産を相続するからと安心してはいけません。たとえば地方の土地・不動産の場合、相続税評価は高い反面、売却価格が低いケースも考えられます。こうした土地や不動産については相続せず「資産性のない資産」として事前に処分を検討することも有効な手段といえるでしょう。

では、次章からは特に相続税対策として活用しやすい「生前贈与」と「不動産化」について、詳しく解説していきます。

現金・預貯金を減らすための具体的な例として、以下が挙げられます。

・自宅や不動産の傷んでいる箇所を修繕する費用に充てる

・売却を予定している不動産の測量費用に充てる

・生命保険の非課税を活用する

・生前に贈与する

・相続税評価の低い資産に組み替える

必要な修繕や測量は事前に行うなど、後々かかるであろう費用を洗い出しておき早めに対処することで、課税対象となる財産を有効に減らしておくことができます。

また、土地や不動産を相続するからと安心してはいけません。たとえば地方の土地・不動産の場合、相続税評価は高い反面、売却価格が低いケースも考えられます。こうした土地や不動産については相続せず「資産性のない資産」として事前に処分を検討することも有効な手段といえるでしょう。

では、次章からは特に相続税対策として活用しやすい「生前贈与」と「不動産化」について、詳しく解説していきます。

3.相続税対策その1「生前贈与をかしこく活用」

金融資産を減らすために、よく活用されるのが「生前贈与」です。生前に資産を配偶者や子供・孫などに受け渡すことをいい、年間110万円以下なら非課税での贈与が可能な「暦年贈与」をはじめ、さまざまな非課税制度があります。相続税を減らすことができ、かつ子供や孫へ財産を受け継ぐことができるこの方法は、非常に有益な相続税対策といえるでしょう。しかし、この「生前贈与」には、いくつか注意すべきポイントがあります。

1点目は「名義預金」です。名義預金とは、実際の所有者と名義人が異なる財産のことをいいます。本来なら「亡くなられた方の名義の預金や有価証券」が相続税の対象となりますが、名義預金は配偶者や子供の名義であっても中身は実質的には亡くなった方のものと税務署からみなされ、相続財産として扱われるケースが多くあるのです。

ここで、あるケースをご紹介します。

1点目は「名義預金」です。名義預金とは、実際の所有者と名義人が異なる財産のことをいいます。本来なら「亡くなられた方の名義の預金や有価証券」が相続税の対象となりますが、名義預金は配偶者や子供の名義であっても中身は実質的には亡くなった方のものと税務署からみなされ、相続財産として扱われるケースが多くあるのです。

ここで、あるケースをご紹介します。

Aさんは毎年110万円の非課税枠で子供名義の通帳に振り込んでいました。通帳や印鑑はAさんが管理し、通帳の存在は生前に子供に知らせていませんでした。このお金は子供名義なので、Aさんの相続財産から除外していいでしょうか?

上記のケースでは「贈与が成立していない」と判断されてしまいます。ここでポイントとなるのが、贈与における双方の意思確認です。上記のケースの場合、預金の管理をAさんが行なっており、子供は預金の存在を把握していませんでした。そのため贈与する側・贈与される側それぞれの意思確認が客観的に立証できず、税務署には「贈与での移転がなされていない」とみなされてしまうのです。

名義預金を相続税の対象とみなされないようにするためにも、預金の管理運用は名義人(受贈者)に任せるのがいいでしょう。

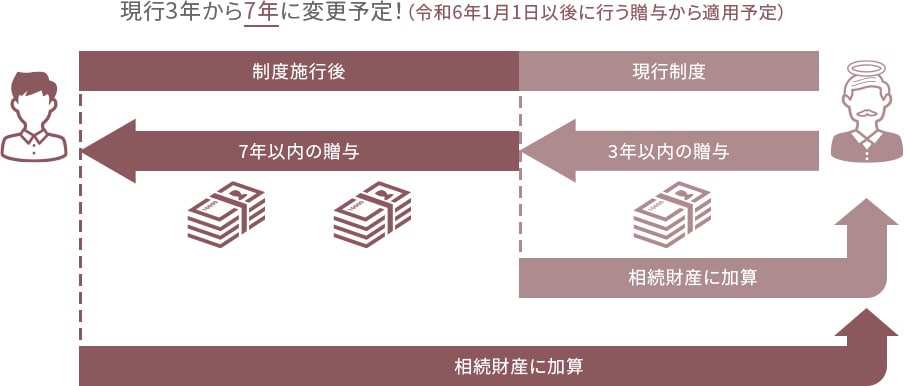

2点目は「3年以内の贈与」です。

生前贈与でよく活用されるのが毎年110万円以下は非課税となる「暦年贈与」ですが、実は相続が発生した3年以内の相続人への贈与は相続財産に加算されてしまいます。さらに、令和4年12月発表の与党税制改正大綱で、この生前贈与加算が現行の3年から7年に変更となる内容が盛り込まれました。

名義預金を相続税の対象とみなされないようにするためにも、預金の管理運用は名義人(受贈者)に任せるのがいいでしょう。

2点目は「3年以内の贈与」です。

生前贈与でよく活用されるのが毎年110万円以下は非課税となる「暦年贈与」ですが、実は相続が発生した3年以内の相続人への贈与は相続財産に加算されてしまいます。さらに、令和4年12月発表の与党税制改正大綱で、この生前贈与加算が現行の3年から7年に変更となる内容が盛り込まれました。

ピンチアウトで拡大できます

この変更により、7年以内の贈与についてはすべて相続財産に加算されることになります。(※ただし、相続開始前4年以上7年以内の財産については、その合計額から100万円が控除されます)

そのため、生前贈与を活用する場合は、今までに以上に「早めに・長く」行うことがポイントとなってきます。また、生前贈与加算については相続人、もしくは遺言で相続される方のみが対象です。相続人以外への贈与は生前贈与加算の対象外となりますので、誰に贈与するのかも事前に計画しておくといいでしょう。

そのため、生前贈与を活用する場合は、今までに以上に「早めに・長く」行うことがポイントとなってきます。また、生前贈与加算については相続人、もしくは遺言で相続される方のみが対象です。相続人以外への贈与は生前贈与加算の対象外となりますので、誰に贈与するのかも事前に計画しておくといいでしょう。

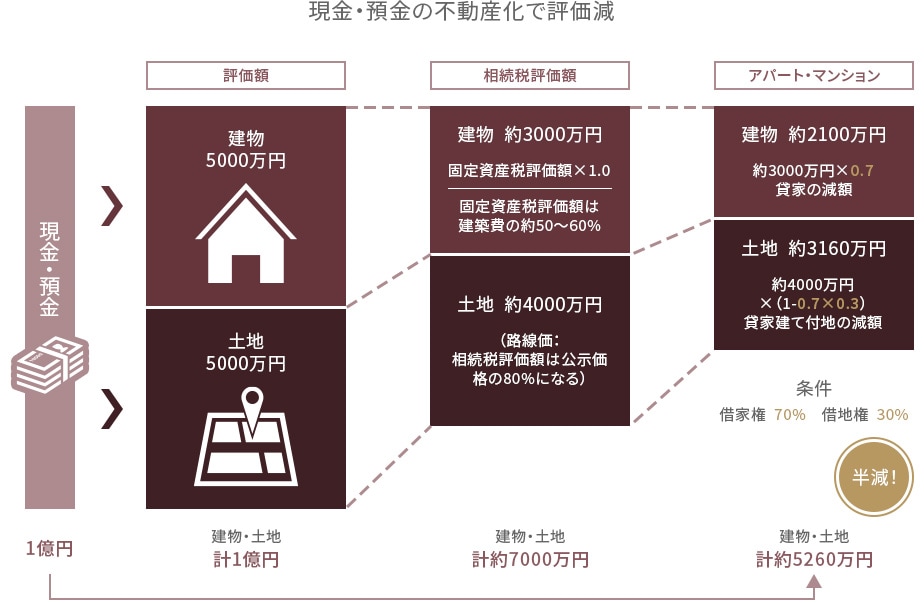

4.相続税対策その2「不動産化で相続税評価額を減額」

次にご紹介する相続税対策は「現金・預金の不動産化」です。たとえば1憶円の現金・預金があった場合、金融資産として相続すると額面がそのまま課税対象となってしまいますが、この1憶円で不動産を購入したとします。

ピンチアウトで拡大できます

図の通り、土地・建物の購入で相続税の評価額は約3割減に、その建物を賃貸として活用することでおよそ半額にまで評価額が下がる結果となりました。現金・預金のまま相続するのか、不動産化して相続するのか、相続税の違いは一目瞭然です。

さらに、土地については要件を満たせば、より減額が可能です。それが「小規模宅地の特例」です。「居住用」「事業用」「貸付事業用」と3つの種類があり、適用されれば50~80%もの減額が可能です。大幅な減額となりますので要件を満たすかどうか、事前に確認しておくといいでしょう。

なかでも「貸付事業用宅地」については少し注意が必要です。貸付事業用宅地における特例は、賃貸住宅の敷地等(貸付事業用)であれば、事業を引き継いで相続税の申告期限まで所有することを条件に50%減額となるものですが、2018年の税制改正により「相続が発生した時点から3年以内に開始した事業については50%減額の適用外」となりました。ただし、5棟・10室以上を貸している事業的規模であれば50%減額が適用される場合もありますので、これについても要件や貸付事業の継続年数をきちんと把握しておきましょう。

また、不動産の相続で気をつけなければいけないのが、「空き家」となっているケースです。

倒壊の危険性がある、景観を損ねる、衛生上の問題がある空き家として自治体から勧告を受けた物件、いわゆる「特定空き家」については固定資産税が通常の6倍、土地の評価についても減額はなく、税金の負担が大きくなってしまいます。こういった建物については、建替えやリフォームなどで賃貸住宅として活用するのも有効な手段です。そうすることで、貸付事業として継続的な収入が見込めるだけでなく、固定資産税が6分の1に、貸家建付地の評価減・小規模宅地の評価減などで税負担を大幅に減らすことができるのです。こうした物件は長らく放置されていて相続人がその存在を把握していないケースもあり得ます。こうした不動産を含めて、相続するであろう資産を把握しておくことが相続税対策の上で重要なのです。

今回、相続税対策として「生前贈与」と「現金・預金の不動産化」について詳しくご紹介しましたが、保有する資産や相続人の状況など相続にはさまざまなケースがあり、どういった対策が有効かは人それぞれです。制度をうまく活用しながら、相続する側・相続される側、双方にとって最善の対策とは何なのか、親族で話し合う機会を設けてみてはいかがでしょうか?

さらに、土地については要件を満たせば、より減額が可能です。それが「小規模宅地の特例」です。「居住用」「事業用」「貸付事業用」と3つの種類があり、適用されれば50~80%もの減額が可能です。大幅な減額となりますので要件を満たすかどうか、事前に確認しておくといいでしょう。

なかでも「貸付事業用宅地」については少し注意が必要です。貸付事業用宅地における特例は、賃貸住宅の敷地等(貸付事業用)であれば、事業を引き継いで相続税の申告期限まで所有することを条件に50%減額となるものですが、2018年の税制改正により「相続が発生した時点から3年以内に開始した事業については50%減額の適用外」となりました。ただし、5棟・10室以上を貸している事業的規模であれば50%減額が適用される場合もありますので、これについても要件や貸付事業の継続年数をきちんと把握しておきましょう。

また、不動産の相続で気をつけなければいけないのが、「空き家」となっているケースです。

倒壊の危険性がある、景観を損ねる、衛生上の問題がある空き家として自治体から勧告を受けた物件、いわゆる「特定空き家」については固定資産税が通常の6倍、土地の評価についても減額はなく、税金の負担が大きくなってしまいます。こういった建物については、建替えやリフォームなどで賃貸住宅として活用するのも有効な手段です。そうすることで、貸付事業として継続的な収入が見込めるだけでなく、固定資産税が6分の1に、貸家建付地の評価減・小規模宅地の評価減などで税負担を大幅に減らすことができるのです。こうした物件は長らく放置されていて相続人がその存在を把握していないケースもあり得ます。こうした不動産を含めて、相続するであろう資産を把握しておくことが相続税対策の上で重要なのです。

今回、相続税対策として「生前贈与」と「現金・預金の不動産化」について詳しくご紹介しましたが、保有する資産や相続人の状況など相続にはさまざまなケースがあり、どういった対策が有効かは人それぞれです。制度をうまく活用しながら、相続する側・相続される側、双方にとって最善の対策とは何なのか、親族で話し合う機会を設けてみてはいかがでしょうか?

ミサワホームからのアドバイス

基礎控除額110万円の範囲内で、毎年非課税となる「暦年贈与」の他にも、贈与税が非課税となるケースがいくつかあります。たとえば、両親または祖父母からマイホーム購入資金の援助を受ける場合の「住宅取得等資金贈与の非課税の特例」や、18歳以上50歳未満の子または孫に対して、結婚・子育てのための資金を贈与する場合の「結婚・子育て資金の一括非課税措置」などです。贈与される側の所得制限はあるものの、どれも大幅な非課税となるため、該当する特例がないか早めに確認しておきましょう。

あわせて読みたい記事

土地活用・賃貸経営に関すること、

何でもご相談ください

ミサワホームの賃貸住宅を実際に見学できます。見学会で経営のヒントを見つけて、疑問や不安を解消しませんか。ミサワホームでは、 全国各地に賃貸住宅などのモデルルームをご用意しております。

ご自宅にいながらメールフォームや電話、さらにビデオ通話を利用してご相談いただけます。土地活用のプロがしっかりサポートいたします。お気軽にご相談ください。