未対応の不動産オーナーが多い消費税のインボイス制度。事業者等に不動産を貸している場合はインボイス制度の影響を受けますので、制度を理解し自分自身は何をすべきかポイントを押さえておきましょう。

令和5年度税制改正により、消費税の納税額を抑えるお得な特例もでましたのでうまく活用してきましょう。

また、「不足事項通知書」のサンプルを記事の最後にご用意しました。ホームラウンジ会員さまは無料でダウンロード可能です。

借り手との関係を良好に保つために、ぜひこちらもご活用ください。

令和5年度税制改正により、消費税の納税額を抑えるお得な特例もでましたのでうまく活用してきましょう。

また、「不足事項通知書」のサンプルを記事の最後にご用意しました。ホームラウンジ会員さまは無料でダウンロード可能です。

借り手との関係を良好に保つために、ぜひこちらもご活用ください。

税理士法人服部会計事務所

消費税のインボイス制度は自分には関係ないと思っていませんか?制度を正しく理解し、借り手との良好な関係を継続するためにも早急に対応していきましょう。

消費税のインボイス制度は自分には関係ないと思っていませんか?制度を正しく理解し、借り手との良好な関係を継続するためにも早急に対応していきましょう。

1.令和5年10月1日からインボイス制度がスタート。不動産オーナーとして自分は関係あるの?

令和5年10月1日から消費税のインボイス制度が始まります。これまで消費税の申告をされているオーナーの方であれば、既にご存じだと思いますが、消費税についてあまり意識されてこなかった方にも影響がありますのでここに解説いたします。

そもそも不動産収入が消費税の課税対象となるのか。改めて確認していきます。

居住用のアパートやマンションの貸付は消費税の課税対象になりません。また、土地を更地で貸している場合も同じです。それに対して、駐車場を貸していたり、事務所や店舗への貸付をしている場合は消費税の課税対象となります。

そもそも不動産収入が消費税の課税対象となるのか。改めて確認していきます。

居住用のアパートやマンションの貸付は消費税の課税対象になりません。また、土地を更地で貸している場合も同じです。それに対して、駐車場を貸していたり、事務所や店舗への貸付をしている場合は消費税の課税対象となります。

| 貸付物件 | 消費税 |

|---|---|

| ・居住用のアパートやマンション ・土地 | 非課税 ※1 |

| ・駐車場 ・事務所 ・店舗 | 対象 ※2 |

※1 一部課税取引となるケースも

※2 一部非課税取引となるとケースも

「でもこれまで消費税を納めたことなんてなかった」というオーナーの方もいらっしゃると思います。それは、基準期間において消費税の課税対象となる金額が1,000万円以下であれば消費税を納めなくてもよいというルールがあるからです。

消費税の側面からみると皆さまは以下のどちらかに該当します。

・消費税を納めている課税事業者

・消費税を納めていない免税事業者

インボイス制度については「自分には関係ない」と思われている方もいます。しかし、上の表の通り、消費税の課税取引となる貸付を行っている場合は、免税事業者であっても、このインボイス制度の対象となります。

インボイス制度が始まると、適格請求書発行事業者が発行する「適格請求書(インボイス)」でなければ、その消費税部分を控除できなくなるため支払者の負担が増えることになります。適格請求書発行事業者になるためには免税事業者をやめて、課税事業者として消費税の申告と納税を行う必要が出てくるのです。

オーナーの皆さまには、借り手から「インボイス番号」についてのお尋ねのお手紙が、既に届いているかもしれません。制度開始までに適格請求書発行事業者になるか否かの判断をしなければなりません。

1.「これまで消費税を納めていなかったので、適格請求書発行事業者にならずに免税事業者のままでいる」選択をした場合は、借り手の負担が増える可能性がありますので、家賃の値下げ交渉を受けたり、貸借契約を解除されてしまうこともあるかもしれません。

2.「適格請求書発行事業者の登録を行って消費税の課税事業者となる」選択をした場合は、借り手との円満な契約を継続しやすくなるでしょう。ただし、消費税の申告と納税を行う必要がありますので、ご注意ください。以降の章で制度を正しく理解し、家賃減額や解約のリスクを回避しましょう。

消費税の側面からみると皆さまは以下のどちらかに該当します。

・消費税を納めている課税事業者

・消費税を納めていない免税事業者

インボイス制度については「自分には関係ない」と思われている方もいます。しかし、上の表の通り、消費税の課税取引となる貸付を行っている場合は、免税事業者であっても、このインボイス制度の対象となります。

インボイス制度が始まると、適格請求書発行事業者が発行する「適格請求書(インボイス)」でなければ、その消費税部分を控除できなくなるため支払者の負担が増えることになります。適格請求書発行事業者になるためには免税事業者をやめて、課税事業者として消費税の申告と納税を行う必要が出てくるのです。

オーナーの皆さまには、借り手から「インボイス番号」についてのお尋ねのお手紙が、既に届いているかもしれません。制度開始までに適格請求書発行事業者になるか否かの判断をしなければなりません。

1.「これまで消費税を納めていなかったので、適格請求書発行事業者にならずに免税事業者のままでいる」選択をした場合は、借り手の負担が増える可能性がありますので、家賃の値下げ交渉を受けたり、貸借契約を解除されてしまうこともあるかもしれません。

2.「適格請求書発行事業者の登録を行って消費税の課税事業者となる」選択をした場合は、借り手との円満な契約を継続しやすくなるでしょう。ただし、消費税の申告と納税を行う必要がありますので、ご注意ください。以降の章で制度を正しく理解し、家賃減額や解約のリスクを回避しましょう。

2.「インボイス制度に対応するためにはいつまでにどんな手続きが必要なのでしょうか?」

これまで消費税を納税してきた「課税事業者」の方も納税してこなかった「免税事業者」の方も、インボイス制度に合わせて、適格請求書発行事業者に登録するためには、「適格請求書発行事業者の登録申請」が必要となります。

登録申請は、紙で申請する方法とe-TAXを利用して申請する方法があります。

紙での申請の場合は、国税庁のホームページから用紙をダウンロードして、皆さまのエリアにある「インボイス登録センター」へ郵送することになります。(全国に12ヵ所あり、国税庁のホームページで確認できます)

e-TAXの場合は、申請サイトから手続きを行います。

申請後に審査が完了すると公表サイトに皆さまが登録され、通知書が届きます。この通知書が届くまでに要する期間は、紙での申請では現在2~3ヵ月程度、e-TAXの場合は、1カ月程度です。今後の混雑状況によってはさらに時間を要するかもしれません。制度開始に合わせて適格請求書発行事業者となる場合の申請期限は9月30日ですが、通知書の発行までに時間がかかるため、登録を決められた方は、早めに登録申請をすることをおすすめします。

皆さまのお手元に届く通知書には、大切なTで始まる13桁の通知番号が記載されています。これがいわゆる「インボイス番号」として、借り手に対して発行する請求書や新しく締結する賃貸借契約に記載する番号になります。

借り手の事業者は、このインボイス番号が適格請求書発行事業者として国に登録された正しい番号かどうかを「公表サイト」で確認する作業を行います。公表サイトにTで始まる13桁のインボイス番号を入力すると、皆さまの名前が表示され、適格請求書発行事業者として間違いがないことが確認できるようになっているのです。

登録申請は、紙で申請する方法とe-TAXを利用して申請する方法があります。

紙での申請の場合は、国税庁のホームページから用紙をダウンロードして、皆さまのエリアにある「インボイス登録センター」へ郵送することになります。(全国に12ヵ所あり、国税庁のホームページで確認できます)

e-TAXの場合は、申請サイトから手続きを行います。

申請後に審査が完了すると公表サイトに皆さまが登録され、通知書が届きます。この通知書が届くまでに要する期間は、紙での申請では現在2~3ヵ月程度、e-TAXの場合は、1カ月程度です。今後の混雑状況によってはさらに時間を要するかもしれません。制度開始に合わせて適格請求書発行事業者となる場合の申請期限は9月30日ですが、通知書の発行までに時間がかかるため、登録を決められた方は、早めに登録申請をすることをおすすめします。

皆さまのお手元に届く通知書には、大切なTで始まる13桁の通知番号が記載されています。これがいわゆる「インボイス番号」として、借り手に対して発行する請求書や新しく締結する賃貸借契約に記載する番号になります。

借り手の事業者は、このインボイス番号が適格請求書発行事業者として国に登録された正しい番号かどうかを「公表サイト」で確認する作業を行います。公表サイトにTで始まる13桁のインボイス番号を入力すると、皆さまの名前が表示され、適格請求書発行事業者として間違いがないことが確認できるようになっているのです。

3.「消費税っていくら払うことになるの?」

これまで消費税の免税事業者だったオーナーの方が、インボイス制度に合わせて適格請求書発行事業者の登録をした場合、消費税はどれくらい納税することになるのでしょうか?

事例を使ってみていきましょう。

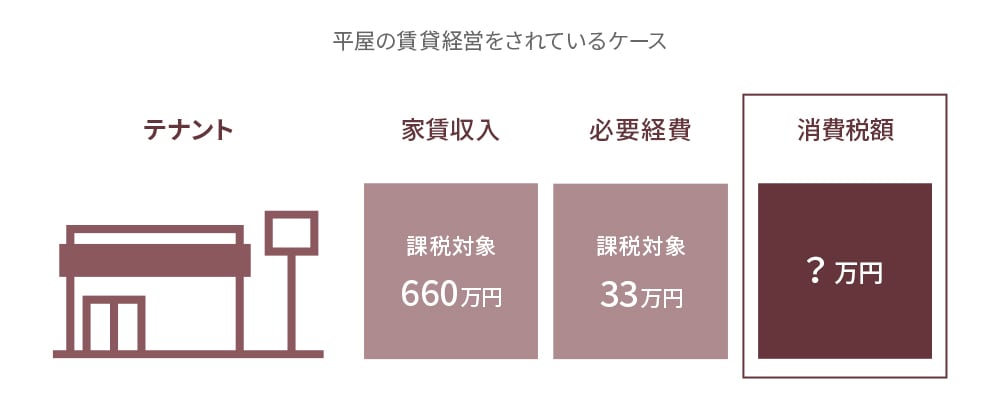

【事例】

事例を使ってみていきましょう。

【事例】

ピンチアウトで拡大できます

テナントの家賃収入 55万円(内消費税5万円)×12ヵ月=660万円

消費税の計算上、消費税の課税売上高は660万円(税込)

必要経費で、消費税の対象となる経費が33万円(税込)とすると(主な必要経費の固定資産税や減価償却費等は消費税の対象外)消費税の納税額はいくらになるでしょうか?

ここで、消費税の計算方法は「原則課税方式」と「簡易課税方式」の2種類があります。

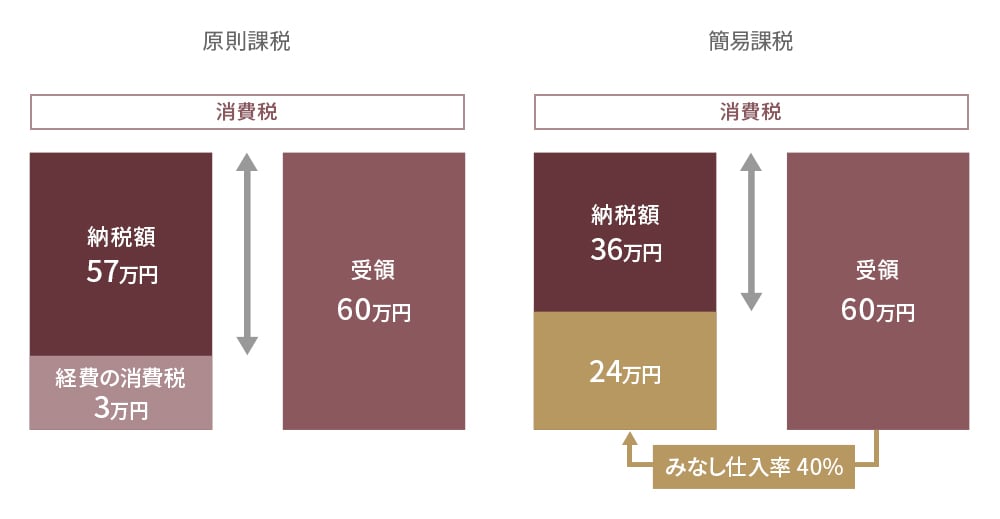

1.原則課税方式

(受け取った消費税)―(支払った消費税)=納税額 となる計算方法

事例から(受け取った消費税:60万円)―(支払った消費税:3万円)=57万円原則課税方式を選択すると消費税の納税額は57万円になります。

2.簡易課税方式

(受け取った消費税)―(受け取った消費税×みなし仕入率:40%※)=納税額 となる計算方法

[※不動産賃貸業はみなし仕入れ率40%]

事例から(受け取った消費税:60万円)―(受け取った消費税:60万円×40%)=36万円

簡易課税方式を選択すると消費税の納税額は36万円となり、原則課税方式を選択したよりも21万円、納税額を少なくできます。

なお、簡易課税方式を選択するには「簡易課税制度選択届出書」を税務署に提出しなければならず、また一度選択すると2年間の継続適用という縛りがあります。所有物件の大規模修繕や建て替えを行った場合には、原則課税方式の方が消費税の納税額が少なくなるケースがあります。どちらを選択するかは、事前に税理士等の専門家に相談し、納税額をシミュレーションされるとよいでしょう。

また、令和5年度税制改正により、上記の2つの計算方法に加えて新たな計算方法が出てきました。それが「2割特例」と呼ばれるものです。これは3年間だけの特例ですので、これからずっと活用できるわけではありませんが、納税額を大幅に抑えることができます。同じように事例を使って納税額を計算してみましょう。

消費税の計算上、消費税の課税売上高は660万円(税込)

必要経費で、消費税の対象となる経費が33万円(税込)とすると(主な必要経費の固定資産税や減価償却費等は消費税の対象外)消費税の納税額はいくらになるでしょうか?

ここで、消費税の計算方法は「原則課税方式」と「簡易課税方式」の2種類があります。

1.原則課税方式

(受け取った消費税)―(支払った消費税)=納税額 となる計算方法

事例から(受け取った消費税:60万円)―(支払った消費税:3万円)=57万円原則課税方式を選択すると消費税の納税額は57万円になります。

2.簡易課税方式

(受け取った消費税)―(受け取った消費税×みなし仕入率:40%※)=納税額 となる計算方法

[※不動産賃貸業はみなし仕入れ率40%]

事例から(受け取った消費税:60万円)―(受け取った消費税:60万円×40%)=36万円

簡易課税方式を選択すると消費税の納税額は36万円となり、原則課税方式を選択したよりも21万円、納税額を少なくできます。

なお、簡易課税方式を選択するには「簡易課税制度選択届出書」を税務署に提出しなければならず、また一度選択すると2年間の継続適用という縛りがあります。所有物件の大規模修繕や建て替えを行った場合には、原則課税方式の方が消費税の納税額が少なくなるケースがあります。どちらを選択するかは、事前に税理士等の専門家に相談し、納税額をシミュレーションされるとよいでしょう。

また、令和5年度税制改正により、上記の2つの計算方法に加えて新たな計算方法が出てきました。それが「2割特例」と呼ばれるものです。これは3年間だけの特例ですので、これからずっと活用できるわけではありませんが、納税額を大幅に抑えることができます。同じように事例を使って納税額を計算してみましょう。

ピンチアウトで拡大できます

3.2割特例

(受け取った消費税)×20%=納税額 となる計算方法

事例から(受け取った消費税:60万円)×20%=12万円

上記の3つの計算方法を比較してみると以下の通りです。

1.原則課税方式 57万円

2.簡易課税制方式 36万円

3.2割特例 12万円

これまで消費税を納めていなかった免税事業者の方は、納税額に対する不安もあると思われますが、2割特例等をうまく活用することで、納税額を抑えていきましょう。(事例の場合、原則課税方式よりも45万円も納税額を少なくできます。)

(受け取った消費税)×20%=納税額 となる計算方法

事例から(受け取った消費税:60万円)×20%=12万円

上記の3つの計算方法を比較してみると以下の通りです。

1.原則課税方式 57万円

2.簡易課税制方式 36万円

3.2割特例 12万円

これまで消費税を納めていなかった免税事業者の方は、納税額に対する不安もあると思われますが、2割特例等をうまく活用することで、納税額を抑えていきましょう。(事例の場合、原則課税方式よりも45万円も納税額を少なくできます。)

4.「適格請求書(インボイス)保存義務に合わせて賃貸借契約書の再発行が必要って本当?」

インボイス制度が始まると、実務的には新たに増える面倒なことがあります。それが「インボイス保存義務」です。適格請求書発行事業者は、消費税の課税取引がある場合、相手に対して、適格請求書(インボイス)を交付する必要があります。そして交付した売手も、それを受け取った買手も双方が保存する義務を負うことになります。

賃貸経営をされている場合、毎月家賃の請求書を発行していますでしょうか。通常、毎月請求書を発行することはなく、口座振替により定期的に同額の家賃を受け取るケースが多いかと思います。では、そのような場合、インボイス保存義務にはどのように対応をすればよいのでしょうか。

インボイスは、必要な記載事項を複数の文章で満たしていればよいことになっています。賃貸経営の場合、「賃貸借契約書」と「通帳の記録」で必要事項を満たしていれば、それを双方が保存しておくことでインボイス制度に対応していることになります。

ただ、ここで注意点があります。「適格請求書」には要件があり、「インボイス番号(Tで始まる13桁の番号)」や「税率ごとの対価の合計額及び適用税率」と「消費税額等」の記載が必要となります。

皆さまがお持ちの過去の契約書には、インボイス番号は記載されていません。消費税の記載も現状と異なり、10%の税率ではなく、8%や5%の時のものである可能性もあります。

インボイス制度に対応するには、インボイス番号や適用税率、消費税額等を記載した「賃貸借契約書」を改めて作成し、双方で署名捺印し賃貸借契約を再締結することが考えられます。しかし、契約の再締結は、借り手に家賃の値下げ交渉のきっかけを与える可能性があります。新型コロナウィルス感染症(COVID-19)の影響で経営が厳しい借り手からすると賃貸借契約の再締結は、家賃の値下げ交渉の場としては最適です。

では、賃貸借契約の再締結をせずにインボイス制度に対応するにはどうしたらよいでしょうか。

「不足事項の通知文」を作成して借り手に渡します。「不足事項の通知文」と従前の「賃貸借契約書」と「通帳の記録」をセットにして双方で保存することでインボイス保存義務を満たしたことになります。

下記に簡単なサンプルを掲載しておりますのでご参考ください。

[不足事項の通知文]サンプル

賃貸経営をされている場合、毎月家賃の請求書を発行していますでしょうか。通常、毎月請求書を発行することはなく、口座振替により定期的に同額の家賃を受け取るケースが多いかと思います。では、そのような場合、インボイス保存義務にはどのように対応をすればよいのでしょうか。

インボイスは、必要な記載事項を複数の文章で満たしていればよいことになっています。賃貸経営の場合、「賃貸借契約書」と「通帳の記録」で必要事項を満たしていれば、それを双方が保存しておくことでインボイス制度に対応していることになります。

ただ、ここで注意点があります。「適格請求書」には要件があり、「インボイス番号(Tで始まる13桁の番号)」や「税率ごとの対価の合計額及び適用税率」と「消費税額等」の記載が必要となります。

皆さまがお持ちの過去の契約書には、インボイス番号は記載されていません。消費税の記載も現状と異なり、10%の税率ではなく、8%や5%の時のものである可能性もあります。

インボイス制度に対応するには、インボイス番号や適用税率、消費税額等を記載した「賃貸借契約書」を改めて作成し、双方で署名捺印し賃貸借契約を再締結することが考えられます。しかし、契約の再締結は、借り手に家賃の値下げ交渉のきっかけを与える可能性があります。新型コロナウィルス感染症(COVID-19)の影響で経営が厳しい借り手からすると賃貸借契約の再締結は、家賃の値下げ交渉の場としては最適です。

では、賃貸借契約の再締結をせずにインボイス制度に対応するにはどうしたらよいでしょうか。

「不足事項の通知文」を作成して借り手に渡します。「不足事項の通知文」と従前の「賃貸借契約書」と「通帳の記録」をセットにして双方で保存することでインボイス保存義務を満たしたことになります。

下記に簡単なサンプルを掲載しておりますのでご参考ください。

[不足事項の通知文]サンプル

![[不足事項の通知文]サンプル](/homelounge/totikatuyo/column/img/column005_04.jpg)

ピンチアウトで拡大できます

ミサワホームからのアドバイス

インボイス制度への対応は進んでいますでしょうか?

インボイス保存義務への対応をするためにも上記で述べている「不足事項通知文」を活用することによって家賃の引き下げ交渉のきっかけを借り手に与えることなく、スムーズにインボイス制度に対応することが可能です。

こちらの文章のひな型とその書き方のサンプルが必要な方は、下記よりダウンロードしてぜひご活用ください。

「インボイス登録番号通知」のひな型をダウンロードする(Word 20kb)

「インボイス登録番号通知」のサンプルをダウンロードする(Word 20kb)

※服部英樹氏監修のもと作成したひな形ですが、管轄の税務署または税理士等の専門家に書類の有効性を確認してご使用ください。

あわせて読みたい記事

土地活用・賃貸経営に関すること、

何でもご相談ください

ミサワホームの賃貸住宅を実際に見学できます。見学会で経営のヒントを見つけて、疑問や不安を解消しませんか。ミサワホームでは、 全国各地に賃貸住宅などのモデルルームをご用意しております。

ご自宅にいながらメールフォームや電話、さらにビデオ通話を利用してご相談いただけます。土地活用のプロがしっかりサポートいたします。お気軽にご相談ください。