毎月、ひとつのテーマから両極の選択肢をピックアップし、

それぞれのメリット/デメリットなどを紹介する本企画。

今回のテーマは、贈与による資産継承についてです。

「暦年贈与」と「相続時精算課税」の違いとポイントについて解説します。

それぞれのメリット/デメリットなどを紹介する本企画。

今回のテーマは、贈与による資産継承についてです。

「暦年贈与」と「相続時精算課税」の違いとポイントについて解説します。

ミサワホーム

「暦年贈与」「相続時精算課税」とは?

相続対策として人気の贈与。親が生前に財産を子や孫などに贈与しておき、相続時の財産を減らして相続税を抑えるといった使い方ができます。

しかし、贈与した価額によっては贈与税がかかってきます。また、贈与するタイミングや何を贈与するかによっても節税効果は違ってきます。

そこで今回は、贈与について考える際に重要な「暦年贈与」と「相続時精算課税」の、2つの方法について紹介します。この2つの違いや、それぞれの使いどころ・注意点を知っておくことは相続対策を考えるうえできっと役に立ちます。

2024年1月1日から贈与税・相続税に関する法律が大きく変わりました。重要なルール変更もあったので、その点も含めてポイントをまとめて紹介します。

しかし、贈与した価額によっては贈与税がかかってきます。また、贈与するタイミングや何を贈与するかによっても節税効果は違ってきます。

そこで今回は、贈与について考える際に重要な「暦年贈与」と「相続時精算課税」の、2つの方法について紹介します。この2つの違いや、それぞれの使いどころ・注意点を知っておくことは相続対策を考えるうえできっと役に立ちます。

2024年1月1日から贈与税・相続税に関する法律が大きく変わりました。重要なルール変更もあったので、その点も含めてポイントをまとめて紹介します。

【暦年贈与】

暦年贈与は、1年間に110万円までの贈与が非課税となります。110万円の控除額を超えると、贈与を受けた人に贈与税がかかり、贈与税の申告が必要になります。

暦年贈与の税率は、控除額を超えた金額に対してかかります。例えば200万円の贈与なら、110万円を引いた90万円に10%の税率が適用されます。贈与額が大きいほど税率も階段式に上がっていく累進課税の仕組みです。

税率だけを見ると相続税の税率(10%~55%)と同じですが、贈与税のほうが少ない金額で高い税率が適用されます。

【相続時精算課税】

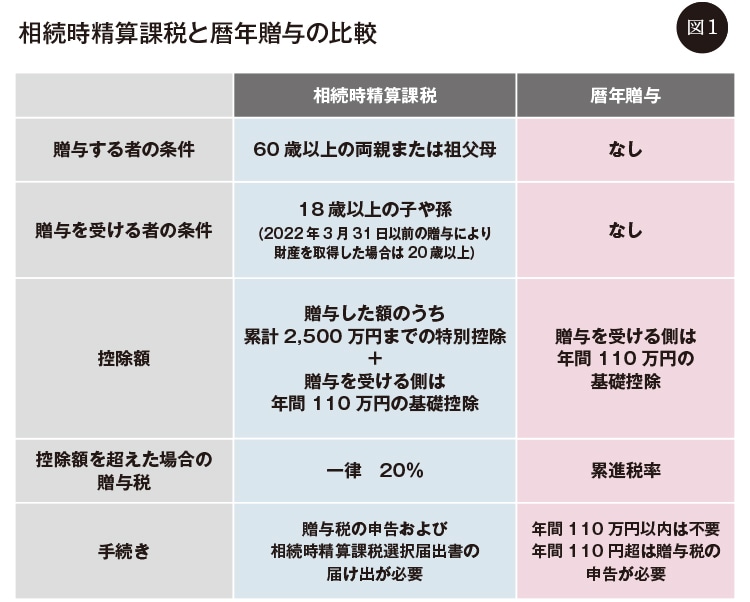

相続時精算課税は、年間110万円まで非課税の「基礎控除」と、それとは別に累計2500万円まで非課税の「特別控除」という2つの控除をもちます。要件(図1参照)を満たす場合に選択できます。

累計2500万円までなので、複数回に分けて贈与しても構いません。

基礎控除を除いた贈与の累計が2500万円を超えると、超過分に一律20%が課税されます。

この制度を使って贈与した財産は相続時に相続財産に加えて計算します。すでに納めた贈与税は相続税から差し引かれますので、重複して支払うことにはなりません。簡単に言うと、相続税を先払いするイメージです。

暦年贈与は、1年間に110万円までの贈与が非課税となります。110万円の控除額を超えると、贈与を受けた人に贈与税がかかり、贈与税の申告が必要になります。

暦年贈与の税率は、控除額を超えた金額に対してかかります。例えば200万円の贈与なら、110万円を引いた90万円に10%の税率が適用されます。贈与額が大きいほど税率も階段式に上がっていく累進課税の仕組みです。

税率だけを見ると相続税の税率(10%~55%)と同じですが、贈与税のほうが少ない金額で高い税率が適用されます。

【相続時精算課税】

相続時精算課税は、年間110万円まで非課税の「基礎控除」と、それとは別に累計2500万円まで非課税の「特別控除」という2つの控除をもちます。要件(図1参照)を満たす場合に選択できます。

累計2500万円までなので、複数回に分けて贈与しても構いません。

基礎控除を除いた贈与の累計が2500万円を超えると、超過分に一律20%が課税されます。

この制度を使って贈与した財産は相続時に相続財産に加えて計算します。すでに納めた贈与税は相続税から差し引かれますので、重複して支払うことにはなりません。簡単に言うと、相続税を先払いするイメージです。

相続発生まで時間があるなら暦年贈与は有効

では、暦年贈与の効果的な使い方と注意点について説明します。

暦年贈与は、長期間かけて少額ずつ贈与するのに向いています。毎年110万円ずつ贈与していけば、20年間で2200万円が無税で移転できます。「1人あたり年間110万円まで」が非課税なので、贈与する相手の数を増やせば、かなりの額を贈与することも可能です。

効果的な使い方の1つに、孫や子の配偶者への贈与があります。贈与を使えば、相続権のない者にも財産を分け与えることができるのです。また、法定相続人以外への贈与は、生前贈与加算の対象にならない点も魅力です。

「生前贈与加算」というのは、相続発生前の一定期間の贈与財産を相続財産に加算するもの。つまり、相続直前に駆け込み贈与しても、節税効果はなくなってしまいます。

今回の法改正以前は「亡くなる3年前まで」の贈与が生前贈与加算の対象でしたが、2024年1月1日からは「亡くなる7年前まで」に延長されました。暦年贈与を活用したい場合は、相続まで十分な時間あるかを見極め、時間をかけて計画的に行うことが大事です。

暦年贈与は、長期間かけて少額ずつ贈与するのに向いています。毎年110万円ずつ贈与していけば、20年間で2200万円が無税で移転できます。「1人あたり年間110万円まで」が非課税なので、贈与する相手の数を増やせば、かなりの額を贈与することも可能です。

効果的な使い方の1つに、孫や子の配偶者への贈与があります。贈与を使えば、相続権のない者にも財産を分け与えることができるのです。また、法定相続人以外への贈与は、生前贈与加算の対象にならない点も魅力です。

「生前贈与加算」というのは、相続発生前の一定期間の贈与財産を相続財産に加算するもの。つまり、相続直前に駆け込み贈与しても、節税効果はなくなってしまいます。

今回の法改正以前は「亡くなる3年前まで」の贈与が生前贈与加算の対象でしたが、2024年1月1日からは「亡くなる7年前まで」に延長されました。暦年贈与を活用したい場合は、相続まで十分な時間あるかを見極め、時間をかけて計画的に行うことが大事です。

相続時精算課税はコツ

押さえて使うと効果絶大

押さえて使うと効果絶大

相続時精算課税制度は、なんといっても累計2500万円+年間110万円という控除額の大きさが魅力です。不動産や自社株など金額の大きな財産を贈与する際に使うと、かなりの節税になります。

では、この制度の効果的な使い方をシミュレーションしてみましょう(図2参照)。

現金1億5000万円の資産がある親が、現金1億円で賃貸物件を建て(建物評価額は3000万円)、それを子に相続時精算課税制度を使って贈与します。この時点で2500万円+110万円が非課税になり、贈与税額は78万円となります。そのうえ、賃貸物件からは継続的に収益が入ってくるので、子の資産は増えていきます。

その後、相続が発生すると、贈与した賃貸物件も相続財産に加えて計算することになりますが、この制度を使って贈与された財産は、贈与時の価値で計算するルールです。つまり、この場合の相続税額は現金5000万円と、評価額3000万円の賃貸物件に対して課税された470万円になります。そして、すでに支払った贈与税(78万円)は相続税額から差し引かれるので、相続税として納税する金額は392万円になります。

他にも、この制度を選択すると「暦年贈与が使えなくなる」「法定相続人以外は相続税の2割加算の対象になる」「小規模宅地等の減額特例が使えない」などの注意点があります。

控除額の大きさに魅かれて安易に使ってしまい、かえって相続税が高くなってしまう事例も起きていますので、必ず専門家に相談するようにしてください。

では、この制度の効果的な使い方をシミュレーションしてみましょう(図2参照)。

現金1億5000万円の資産がある親が、現金1億円で賃貸物件を建て(建物評価額は3000万円)、それを子に相続時精算課税制度を使って贈与します。この時点で2500万円+110万円が非課税になり、贈与税額は78万円となります。そのうえ、賃貸物件からは継続的に収益が入ってくるので、子の資産は増えていきます。

その後、相続が発生すると、贈与した賃貸物件も相続財産に加えて計算することになりますが、この制度を使って贈与された財産は、贈与時の価値で計算するルールです。つまり、この場合の相続税額は現金5000万円と、評価額3000万円の賃貸物件に対して課税された470万円になります。そして、すでに支払った贈与税(78万円)は相続税額から差し引かれるので、相続税として納税する金額は392万円になります。

他にも、この制度を選択すると「暦年贈与が使えなくなる」「法定相続人以外は相続税の2割加算の対象になる」「小規模宅地等の減額特例が使えない」などの注意点があります。

控除額の大きさに魅かれて安易に使ってしまい、かえって相続税が高くなってしまう事例も起きていますので、必ず専門家に相談するようにしてください。

※課税対象額=3800万円=遺産額8000万円ー基礎控除4200万円(3000万+600万×2人)

※相続税額=470万円=(1900万円×15%-50万円)×2人

※相続人2名(子2人)を想定。

※配偶者控除などは考慮しておりません。

ピンチアウトで拡大できます

あわせて読みたい記事

土地活用・賃貸経営に関すること、

何でもご相談ください

ミサワホームの賃貸住宅を実際に見学できます。見学会で経営のヒントを見つけて、疑問や不安を解消しませんか。ミサワホームでは、 全国各地に賃貸住宅などのモデルルームをご用意しております。

ご自宅にいながらメールフォームや電話、さらにビデオ通話を利用してご相談いただけます。土地活用のプロがしっかりサポートいたします。お気軽にご相談ください。