「相続税」は、故人の資産を親族で配分する際、

それぞれが受け取る資産に応じで納める税金です。

一般的に「賃貸住宅経営は相続税対策になる」と言われますが、なぜなのでしょうか。

今回は、なぜ賃貸住宅経営が相続税対策になるのか、どの程度の節税効果を期待できるのか解説します。

それぞれが受け取る資産に応じで納める税金です。

一般的に「賃貸住宅経営は相続税対策になる」と言われますが、なぜなのでしょうか。

今回は、なぜ賃貸住宅経営が相続税対策になるのか、どの程度の節税効果を期待できるのか解説します。

ミサワホーム

どの程度の節税が見込める?

賃貸住宅経営が相続税節約になる理由

賃貸住宅経営が相続税節約になる理由

資産継承にあたり、相続人にかかる「相続税」。「3000万円+600万円×相続人数」の基礎控除も制定されていますが、現金をはじめとした、土地・建物・有価証券など、多くの資産をお持ちの場合、多額の相続税が発生してしまう可能性も。今回は、賃貸住宅経営を行うことで期待できる相続税対策について、土地と建物に焦点を絞って解説します。

土地や建物など不動産における相続税の算出方法

土地や建物などの不動産を相続する場合、まずはそれぞれ「評価額」を算出し、その評価額に沿って相続税の納税額が算出されます。

・建物の評価額

固定資産税評価額と同等です。毎年4月~6月頃に送付される納税通知書を確認してみましょう。

・土地の評価額

毎年7月1日に国税庁が公表する「路線価」をもとに算出します。道路に面した宅地1㎡あたりの評価額が千円単位で記載されているので、所有する土地面積を乗算します。路線価は国税庁のウェブサイトで公開されています。

・建物の評価額

固定資産税評価額と同等です。毎年4月~6月頃に送付される納税通知書を確認してみましょう。

・土地の評価額

毎年7月1日に国税庁が公表する「路線価」をもとに算出します。道路に面した宅地1㎡あたりの評価額が千円単位で記載されているので、所有する土地面積を乗算します。路線価は国税庁のウェブサイトで公開されています。

賃貸住宅経営が相続税対策になる理由と計算式

相続時の土地や建物の評価額は右記で算出されますが、賃貸住宅経営を行うことで土地と建物の評価額を下げられる可能性があります。「評価額が下がる=相続税を抑えられる」ため、賃貸住宅経営が相続税対策に有効と言われているのです。

なぜ、賃貸住宅経営が土地や建物の評価を下げるのでしょうか。理由は「賃貸面積分は、オーナー様が自由にできない土地や建物」だからです。

具体的な計算式でみてみましょう。今回は計算がシンプルになるように、(図1)の前提でシミュレーションします。

・建物評価額

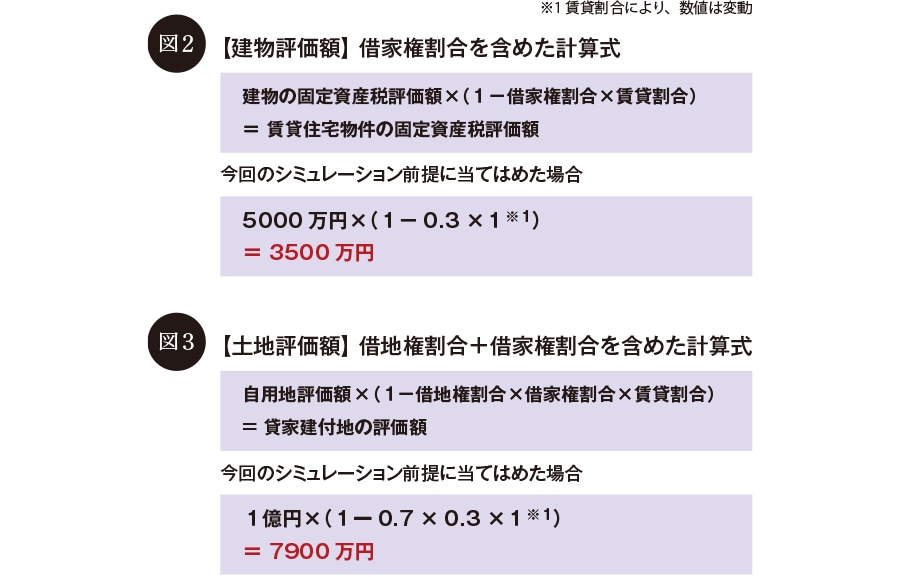

この記事では、賃貸住宅を1億円で建築し、建物評価額が5000万円と仮定しています。つまり、現金で1億円を所持していた場合より、既に50%評価額を抑えられています。さらに、賃貸している建物の場合、借地借家法により借り主には「借家権」が発生します。借家権とは、借り主がそこに住む権利。そのため、オーナー様はその住宅に対する自由度に制限が発生します。オーナー様の自由が制限されている分、建物の評価額から「借家権割合」として、30%評価が下がります。借家権割合は、平米数や戸数に関係なく一律30%。評価額の計算式は(図2)です。

・土地評価額

建物同様、賃貸住宅が建っている土地もオーナー様の自由にできる割合が減るため、評価額が下がります。賃貸住宅が建っている土地は「貸家建付地」と言い、借家権割合に加え「借地権割合」も加味して評価額を算出します。

借地権割合はその土地ごとに割合が決められており、前述した路線価で確認できます。今回は70%と仮定しシミュレーションしてみましょう(図3)。

このように、所有する土地+建物で賃貸住宅経営を行うことで、1憶5000万円の評価額から3600万円評価額が下がります。

なぜ、賃貸住宅経営が土地や建物の評価を下げるのでしょうか。理由は「賃貸面積分は、オーナー様が自由にできない土地や建物」だからです。

具体的な計算式でみてみましょう。今回は計算がシンプルになるように、(図1)の前提でシミュレーションします。

・建物評価額

この記事では、賃貸住宅を1億円で建築し、建物評価額が5000万円と仮定しています。つまり、現金で1億円を所持していた場合より、既に50%評価額を抑えられています。さらに、賃貸している建物の場合、借地借家法により借り主には「借家権」が発生します。借家権とは、借り主がそこに住む権利。そのため、オーナー様はその住宅に対する自由度に制限が発生します。オーナー様の自由が制限されている分、建物の評価額から「借家権割合」として、30%評価が下がります。借家権割合は、平米数や戸数に関係なく一律30%。評価額の計算式は(図2)です。

・土地評価額

建物同様、賃貸住宅が建っている土地もオーナー様の自由にできる割合が減るため、評価額が下がります。賃貸住宅が建っている土地は「貸家建付地」と言い、借家権割合に加え「借地権割合」も加味して評価額を算出します。

借地権割合はその土地ごとに割合が決められており、前述した路線価で確認できます。今回は70%と仮定しシミュレーションしてみましょう(図3)。

このように、所有する土地+建物で賃貸住宅経営を行うことで、1憶5000万円の評価額から3600万円評価額が下がります。

賃貸住宅を建てた場合

配偶者+子2人の相続税はいくら?

配偶者+子2人の相続税はいくら?

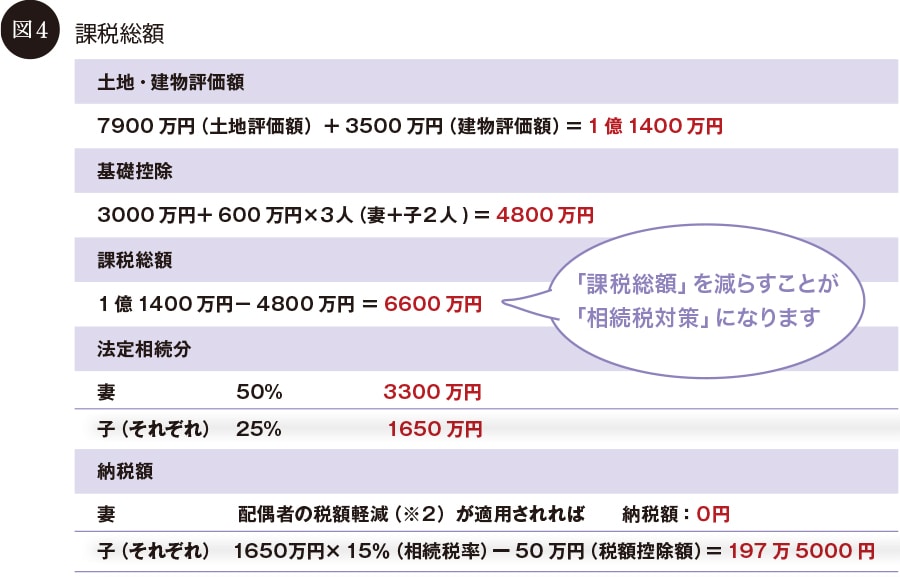

賃貸住宅が建物・土地の評価額をおさえることに貢献することは紹介した通りですが、相続人が納付する相続税はいくらになるのでしょうか。配偶者+子2人が相続すると仮定して、シミュレーションしてみましょう(図4)。

【基礎控除額】4800万円

【課税総額】6600万円

民法では、配偶者と子が法廷相続人で遺言状が無い場合、それぞれの法定相続分は「配偶者50%、残りを子で当分」と決められており、各々の課税価格は次のようになります。

【配偶者相続分】3300万円

【子相続分(それぞれ)】1650万円

相続税率は課税価格により異なりますが、配偶者の場合は「配偶者の税額軽減※2」が適用されれば、最終的に納付すべき相続税は0円です。

子の納税額は197万5千円です。

【基礎控除額】4800万円

【課税総額】6600万円

民法では、配偶者と子が法廷相続人で遺言状が無い場合、それぞれの法定相続分は「配偶者50%、残りを子で当分」と決められており、各々の課税価格は次のようになります。

【配偶者相続分】3300万円

【子相続分(それぞれ)】1650万円

相続税率は課税価格により異なりますが、配偶者の場合は「配偶者の税額軽減※2」が適用されれば、最終的に納付すべき相続税は0円です。

子の納税額は197万5千円です。

相続税の節税を見越すなら早期からプロに相談を

所有する土地や建物は、賃貸住宅にすることで評価額を下げられます。今回はシンプルな条件下でのシミュレーションでしたが、要件を満たすことで土地の相続税評価額を最大80%下げられる「小規模宅地等の特例」のほか、計画的に借入れを行うことで課税価格をおさえるなど、課税評価額を下げることが「相続税対策」となります。

土地や建物の継承、相続税の節税を見越した賃貸住宅経営を検討している場合は、早い段階からハウスメーカーや税理士などのプロに相談し、相続人の負担にならないようにしましょう。

土地や建物の継承、相続税の節税を見越した賃貸住宅経営を検討している場合は、早い段階からハウスメーカーや税理士などのプロに相談し、相続人の負担にならないようにしましょう。

あわせて読みたい記事

土地活用・賃貸経営に関すること、

何でもご相談ください

ミサワホームの賃貸住宅を実際に見学できます。見学会で経営のヒントを見つけて、疑問や不安を解消しませんか。ミサワホームでは、 全国各地に賃貸住宅などのモデルルームをご用意しております。

ご自宅にいながらメールフォームや電話、さらにビデオ通話を利用してご相談いただけます。土地活用のプロがしっかりサポートいたします。お気軽にご相談ください。