2025(令和7)年12月26日に閣議決定された「令和8年度税制改正の大綱」には、近年さかんに行われていた、不動産による相続対策に大きな影響を与える改正が盛り込まれました。

特に注目されているのは、改正が適用される2027(令和9)年1月1日以降は、「相続の5年以内に取得または新築した賃貸住宅は、相続税評価額が通常の取引価額(相当額)となる」というものです。

本稿では、最新の制度をふまえ、これからの時代に選ぶべき資産活用のあり方を整理します。

特に注目されているのは、改正が適用される2027(令和9)年1月1日以降は、「相続の5年以内に取得または新築した賃貸住宅は、相続税評価額が通常の取引価額(相当額)となる」というものです。

本稿では、最新の制度をふまえ、これからの時代に選ぶべき資産活用のあり方を整理します。

ランドマーク税理士法人

代表社員 税理士

立教大学大学院客員教授

1997年に独立後、現在は首都圏を中心に15の拠点を展開し、グループ従業員数600名超を擁する組織を牽引。ランドマーク税理士法人として相続税申告で累計10,000件を超える実績を持ち、相続のほか事業承継や所得税など幅広い税目に対応している。

1997年に独立後、現在は首都圏を中心に15の拠点を展開し、グループ従業員数600名超を擁する組織を牽引。ランドマーク税理士法人として相続税申告で累計10,000件を超える実績を持ち、相続のほか事業承継や所得税など幅広い税目に対応している。

長引くインフレ、建築コストの高騰、そして矢継ぎ早に行われる税制改正。資産を取り巻く環境は、かつてないほど不透明な時代に突入しています。

特に2022年の最高裁判決を代表とする、相続税対策のための不動産購入について財産評価基本通達6項(総則6項)を適用し鑑定評価額で課税する処分や、2024年以降のタワーマンションの相続税評価額見直しなど、これまでの「節税スキーム」を狙い撃ちにする改正等が行われてきました。そしていよいよ、相続対策に直接関係することになる、令和8年の税制改正が施行されようとしています。

「不動産を持っているだけで節税になる」という旧来の常識が通用しなくなった今、資産活用には高度な先読みと、本質的な価値判断が求められています。

特に2022年の最高裁判決を代表とする、相続税対策のための不動産購入について財産評価基本通達6項(総則6項)を適用し鑑定評価額で課税する処分や、2024年以降のタワーマンションの相続税評価額見直しなど、これまでの「節税スキーム」を狙い撃ちにする改正等が行われてきました。そしていよいよ、相続対策に直接関係することになる、令和8年の税制改正が施行されようとしています。

「不動産を持っているだけで節税になる」という旧来の常識が通用しなくなった今、資産活用には高度な先読みと、本質的な価値判断が求められています。

テーマ①変化する税制を見据えた資産活用が求められる

財産に関する税制は、公平性の確保という名のもとに年々厳格化されています。2015年の相続税基礎控除引き下げ以降、相続税申告件数は改正前の約2倍にまで増加しています。また、近年のインフレ環境や国際情勢を背景に、金地金の価格も歴史的な高水準で推移しており、インフレヘッジや分散投資の観点から、株式や不動産、貴金属を保有する家庭が増える一方、資産の保有額の増加がそのまま相続税負担の増加につながります。もはや相続税は特定の富裕層の関心事ではなく、あらゆる世帯が直面する課題となりました。

また、2022年の最高裁判決により、多額の融資を受けて不動産を購入する相続税の節税対策(タワマン節税)について、国税当局の処分が適法と示された判例や、2024年以降のタワーマンションの評価見直しなどにより、不動産取得の有効性が限定され、相続税の節税対策の見直しが迫られることになりました。

さらに、近年の民法改正や、2024年から始まった相続登記の義務化により、不動産(土地・建物)の放置は法的なリスクやコストに直結するようになっています。

こうした制度の変化は、不動産の「持ち方」や「活かし方」の損得勘定を根本から塗り替え、相続税の評価メリットだけを前提とした不動産の取得等や、将来の分割・納税を想定しない不動産の取得等は、相続時のトラブルや納税資金不足を招きかねません。

このように、制度面では評価の厳格化や手続の義務化が進み、市場面では不動産価格や路線価が上昇するなかで、資産を「持っているだけ」で有利になる時代は終わりを迎えています。古い常識に頼るのではなく、2026年現在の最新ルールと価格動向を前提に、保有資産の収益性、分割のしやすさ、納税資金の確保、さらには法務・税務リスクまで含めて、資産を総点検することが不可欠です。

相続を事後対応ではなく、生前からの設計と運用の問題として捉え直し、家族の合意形成と専門家の助言を得ながら、分割・売却・組替えの選択肢を具体化していくことが、変化の激しい時代において家族と財産を守るための大前提となります。

また、2022年の最高裁判決により、多額の融資を受けて不動産を購入する相続税の節税対策(タワマン節税)について、国税当局の処分が適法と示された判例や、2024年以降のタワーマンションの評価見直しなどにより、不動産取得の有効性が限定され、相続税の節税対策の見直しが迫られることになりました。

さらに、近年の民法改正や、2024年から始まった相続登記の義務化により、不動産(土地・建物)の放置は法的なリスクやコストに直結するようになっています。

こうした制度の変化は、不動産の「持ち方」や「活かし方」の損得勘定を根本から塗り替え、相続税の評価メリットだけを前提とした不動産の取得等や、将来の分割・納税を想定しない不動産の取得等は、相続時のトラブルや納税資金不足を招きかねません。

このように、制度面では評価の厳格化や手続の義務化が進み、市場面では不動産価格や路線価が上昇するなかで、資産を「持っているだけ」で有利になる時代は終わりを迎えています。古い常識に頼るのではなく、2026年現在の最新ルールと価格動向を前提に、保有資産の収益性、分割のしやすさ、納税資金の確保、さらには法務・税務リスクまで含めて、資産を総点検することが不可欠です。

相続を事後対応ではなく、生前からの設計と運用の問題として捉え直し、家族の合意形成と専門家の助言を得ながら、分割・売却・組替えの選択肢を具体化していくことが、変化の激しい時代において家族と財産を守るための大前提となります。

テーマ②生前からの相続対策の常態化――

家族ぐるみで「いつでも」備える時代へ

コロナ禍を契機に高まった危機意識は一過性にとどまらず、「もしもの時に備える」という発想から、「いつ起きてもおかしくない」という前提で日常的に準備する姿勢へと、相続の考え方を転換させました。

相続は「特別な出来事への対処」ではなく、「平時から整えておくべき課題」として捉えられています。この意識の変化により、テーマは「相続税をいかに抑えるか」という"相続対策"から、生前にどう整理し、どう活かすかという"生前からの相続対策"へシフトしつつあります。遺言の整備や分割方針の明確化によって家族間の対立を防ぐ設計に加え、賃貸による運用、資産の組替え、納税資金の確保といった保有形態の見直しが進んでいます。

この流れを後押ししているのが、40~50代の現役世代が「親の相続の当事者」として主体的に関与する動きです。親の資産を早期に確認し、不動産、金融資産、負債まで含めて全体像を把握したうえで、家族としての方針を決める動きが広がっています。こうした「生前からの相続対策」は、評価メリットだけに依存しない資産活用へと視点を移し、後述する税制改正の影響を実務として受け止めるための前提条件にもなっています。

相続は「特別な出来事への対処」ではなく、「平時から整えておくべき課題」として捉えられています。この意識の変化により、テーマは「相続税をいかに抑えるか」という"相続対策"から、生前にどう整理し、どう活かすかという"生前からの相続対策"へシフトしつつあります。遺言の整備や分割方針の明確化によって家族間の対立を防ぐ設計に加え、賃貸による運用、資産の組替え、納税資金の確保といった保有形態の見直しが進んでいます。

この流れを後押ししているのが、40~50代の現役世代が「親の相続の当事者」として主体的に関与する動きです。親の資産を早期に確認し、不動産、金融資産、負債まで含めて全体像を把握したうえで、家族としての方針を決める動きが広がっています。こうした「生前からの相続対策」は、評価メリットだけに依存しない資産活用へと視点を移し、後述する税制改正の影響を実務として受け止めるための前提条件にもなっています。

テーマ③相続設計の要点

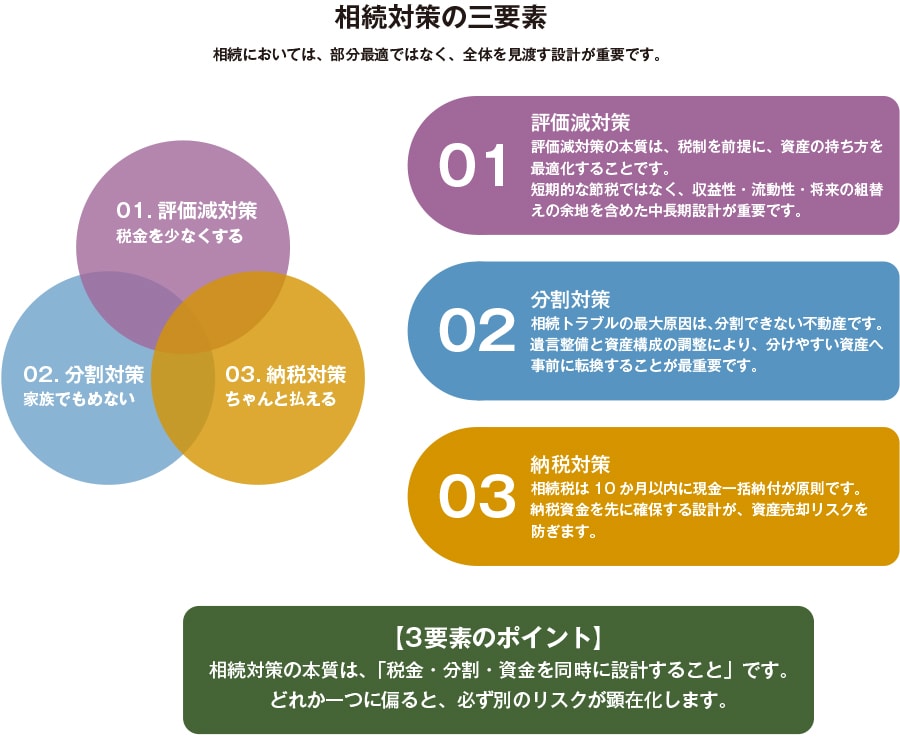

相続対策の三要素とは、相続資産の評価を下げるための「評価減対策」、遺言などを活用して円滑な承継を図る「分割対策」、そして相続税を確実に納付するための「納税対策」です。

評価減対策とは、資産の実際の価値と相続税評価額の差を活用する方法であり、例えば現金のまま保有するよりも賃貸住宅を建築・取得することで評価額が低くなる場合や、所有する土地に賃貸住宅を建てることで評価を引き下げられるケースがありますが、近年はタワーマンションの評価見直しや5年以内に取得等した貸付用不動産への取引価額評価の導入、不動産小口化商品への実質評価の導入など、評価メリットのみを狙った手法の規制が図られつつあるため、どのような賃貸住宅でも建てれば良いということではなく、建築コストや市場環境を踏まえた収支計画を立て、長期的に安定した運用が見込めるかを"早めに"精査することが重要です。

また、生前贈与も評価減対策に有効ですが、各種非課税措置を安易に用いるのではなく、将来の分割方針との整合性を確保する必要があります。分割対策については、遺言の作成や分割方針の明確化、共有不動産を回避するための売却・組替えの検討により、相続人間の対立を未然に防ぎ、資産を円滑に承継する設計が求められます。

さらに、納税対策として、現預金の確保、生命保険の活用などにより納税資金を準備することが不可欠であり、税制が年々厳格化する中では、短期的な節税効果のみを狙うのではなく、最新ルールを前提に、保有資産の換金性や将来の組替え余地まで見据えた設計を行うことが重要です。

したがって、評価減・分割・納税の三要素を個別に考えるのではなく、税理士等の助言を受けながら、相互に整合した形で総合的に検討することが、実務上のリスクを抑えつつ実効性を高める相続対策につながります。

評価減対策とは、資産の実際の価値と相続税評価額の差を活用する方法であり、例えば現金のまま保有するよりも賃貸住宅を建築・取得することで評価額が低くなる場合や、所有する土地に賃貸住宅を建てることで評価を引き下げられるケースがありますが、近年はタワーマンションの評価見直しや5年以内に取得等した貸付用不動産への取引価額評価の導入、不動産小口化商品への実質評価の導入など、評価メリットのみを狙った手法の規制が図られつつあるため、どのような賃貸住宅でも建てれば良いということではなく、建築コストや市場環境を踏まえた収支計画を立て、長期的に安定した運用が見込めるかを"早めに"精査することが重要です。

また、生前贈与も評価減対策に有効ですが、各種非課税措置を安易に用いるのではなく、将来の分割方針との整合性を確保する必要があります。分割対策については、遺言の作成や分割方針の明確化、共有不動産を回避するための売却・組替えの検討により、相続人間の対立を未然に防ぎ、資産を円滑に承継する設計が求められます。

さらに、納税対策として、現預金の確保、生命保険の活用などにより納税資金を準備することが不可欠であり、税制が年々厳格化する中では、短期的な節税効果のみを狙うのではなく、最新ルールを前提に、保有資産の換金性や将来の組替え余地まで見据えた設計を行うことが重要です。

したがって、評価減・分割・納税の三要素を個別に考えるのではなく、税理士等の助言を受けながら、相互に整合した形で総合的に検討することが、実務上のリスクを抑えつつ実効性を高める相続対策につながります。

テーマ④【令和8年改正】貸付用不動産の「実質評価」への転換――

通常の取引価額を基軸に事業性で選ぶ時代へ

令和8年に行われる改正の本質は、相続税軽減を主目的とした駆け込みによる不動産の取得等を規制する点にあります。従来、財産評価基本通達に基づく評価が原則でしたが、市場価格と通達評価額の大きな乖離を利用し、相続直前に多額の借入れをして賃貸マンションなどを取得し、相続税を大幅に圧縮する事例が散見されました。市場価格が高額であっても、通達評価により大幅に低い評価額が算定され、その差を利用して相続税を大幅に圧縮するケースが生じていたのです。こうした状況を踏まえ、課税の予測可能性の確保、評価の適正化、納税者間の公平性を図る観点から、評価の考え方が見直され、「通常の取引価額に相当する金額」で評価することになりました。」

また、実務への影響が大きいのが、不動産小口化商品の取扱いです。改正により、取得の時期に関わらず、課税時期における「通常の取引価額に相当する金額」で評価することが原則となりました。不動産小口化商品の「通常の取引価額」は、出資者等の求めに応じて事業者等が示した適正な処分価格・買取価格等、事業者等が把握している適正な売買実例価額又は定期報告書等に記載された不動産の価格等を参酌して求めた金額とされ、課税上の弊害がない限り、これらの金額によって評価できることとなりました。

その結果、過去に節税目的で不動産小口化商品を取得し、改正後も保有している場合、想定していた税務メリットが享受できない可能性が生じ、評価圧縮を前提としたスキームは取得時期を問わず、原則成立しないこととなりました。適用時期は、2027(令和9)年1月1日以後に開始する相続等により取得する財産の評価です。

この改正は同時に、「建てれば有利」「買えば評価が下がる」という単純な図式に明確な見直しを迫ります。評価メリットが限定される中では、立地と需要の精査、出口戦略の明確化、専門家による検証が不可欠です。相続時の評価だけでなく、将来の売却、建替え、組替えまでを見据えた設計によって、事業性と長期的な資産価値の両立が求められます。

さらに、資産活用は賃貸に限りません。事業用建築、既存不動産の売却・組替え、法人化などを含め、「何を持ち、何を手放すか」を総合的に検討し、早期に実行することが重要です。定期的な資産の総点検と、税務・不動産の専門家との連携が、意思決定の質を高め、評価ありきではなく、事業性で選ぶ資産活用へと導きます。

また、実務への影響が大きいのが、不動産小口化商品の取扱いです。改正により、取得の時期に関わらず、課税時期における「通常の取引価額に相当する金額」で評価することが原則となりました。不動産小口化商品の「通常の取引価額」は、出資者等の求めに応じて事業者等が示した適正な処分価格・買取価格等、事業者等が把握している適正な売買実例価額又は定期報告書等に記載された不動産の価格等を参酌して求めた金額とされ、課税上の弊害がない限り、これらの金額によって評価できることとなりました。

その結果、過去に節税目的で不動産小口化商品を取得し、改正後も保有している場合、想定していた税務メリットが享受できない可能性が生じ、評価圧縮を前提としたスキームは取得時期を問わず、原則成立しないこととなりました。適用時期は、2027(令和9)年1月1日以後に開始する相続等により取得する財産の評価です。

この改正は同時に、「建てれば有利」「買えば評価が下がる」という単純な図式に明確な見直しを迫ります。評価メリットが限定される中では、立地と需要の精査、出口戦略の明確化、専門家による検証が不可欠です。相続時の評価だけでなく、将来の売却、建替え、組替えまでを見据えた設計によって、事業性と長期的な資産価値の両立が求められます。

さらに、資産活用は賃貸に限りません。事業用建築、既存不動産の売却・組替え、法人化などを含め、「何を持ち、何を手放すか」を総合的に検討し、早期に実行することが重要です。定期的な資産の総点検と、税務・不動産の専門家との連携が、意思決定の質を高め、評価ありきではなく、事業性で選ぶ資産活用へと導きます。

テーマ⑤税制改正による今後の賃貸住宅経営・資産活用の変化について

今回の税制改正は、貸付用不動産を用いた節税スキームの見直しを明確に示し、賃貸住宅経営と資産活用の判断軸を大きく転換させます。評価メリットを前提とした短期的な投資は効果が限定され、今後は事業としての収益性と長期的な資産価値、早期の意思決定がこれまで以上に重視されます。立地や需要の裏付けが乏しい物件、出口を想定していない取得や新築は、税務上の優位性を失うだけでなく、将来的な収益性悪化や価格下落のリスクを高めかねません。

また、「取得・保有・売却」を一体で設計する運用が不可欠となり、保有継続の合理性と、売却・組替えによる収益性の改善を検討・実行する時代へ移行します。近年の税制改正を踏まえ、生前設計を軸に、評価・分割・納税は要点を押さえつつ、収益性と長期価値を重視する姿勢こそが、これからの資産活用の基本です。

信頼できる専門家と早期から計画を立て、制度改正に応じて継続的に見直していくことが、資産を守り、次世代へ円滑に引き継ぐ最も確実な方法と言えるでしょう。

また、「取得・保有・売却」を一体で設計する運用が不可欠となり、保有継続の合理性と、売却・組替えによる収益性の改善を検討・実行する時代へ移行します。近年の税制改正を踏まえ、生前設計を軸に、評価・分割・納税は要点を押さえつつ、収益性と長期価値を重視する姿勢こそが、これからの資産活用の基本です。

信頼できる専門家と早期から計画を立て、制度改正に応じて継続的に見直していくことが、資産を守り、次世代へ円滑に引き継ぐ最も確実な方法と言えるでしょう。

あわせて読みたい記事

土地活用・賃貸経営に関すること、

何でもご相談ください

ミサワホームの賃貸住宅を実際に見学できます。見学会で経営のヒントを見つけて、疑問や不安を解消しませんか。ミサワホームでは、 全国各地に賃貸住宅などのモデルルームをご用意しております。

ご自宅にいながらメールフォームや電話、さらにビデオ通話を利用してご相談いただけます。土地活用のプロがしっかりサポートいたします。お気軽にご相談ください。