固定資産税と都市計画税が決められる基準

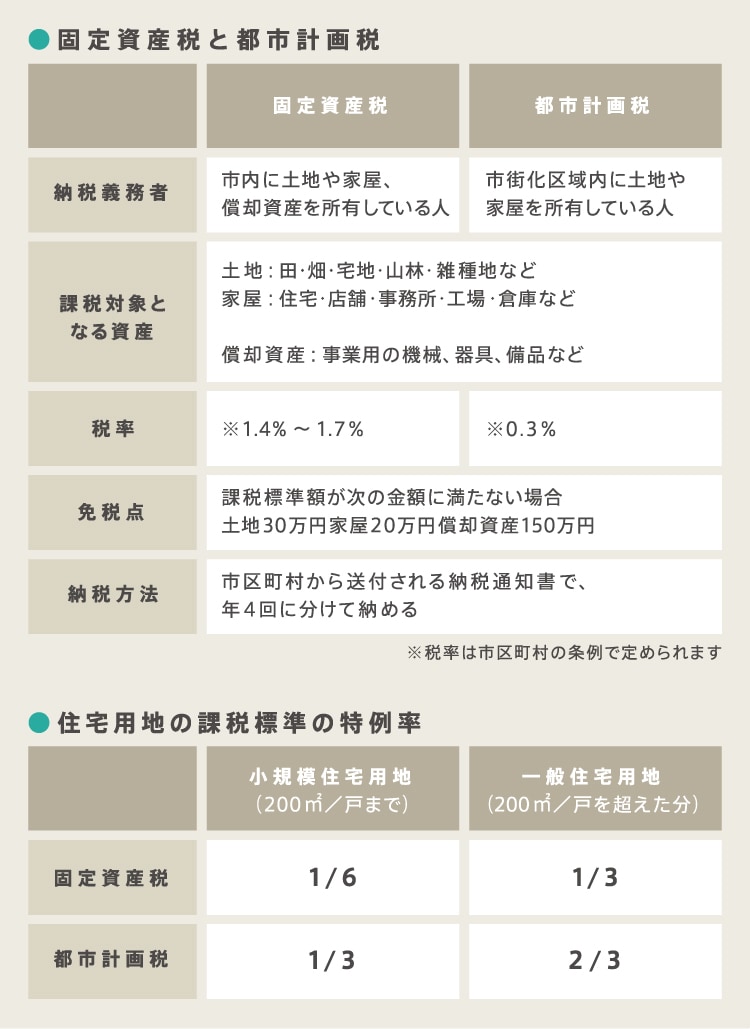

不動産を所有している人は、その不動産が所在する市区町村に、固定資産税を納めなくてはなりません。一体、固定資産税とは、どういった基準で決められるのでしょうか?

市区町村では一つひとつの土地や建物に固定資産税評価額を付けています。目安としては、土地は公示価格の70%、建物は建設費の60%です。

評価額は宅地、畑、山林、雑種地というように、土地の地目により異なります。さらに宅地は、居住用の建物が建っている住宅用地と更地や店舗などが建っている非住宅用地に分かれており、住宅用地は固定資産税が軽減されています。

納税額は、その評価額をもとに、さらに利用状況に応じた課税標準額を出し直して決められます。

こうして決められた課税標準額に対して、地域によって異なりますがおおむね固定資産税が1.4%、都市計画税が0.3%、合計すると土地や建物の課税標準額の1.7%を毎年税金として納める仕組みです。両方をまとめた額で通知がきますが、別々に計算された明細書が納付書に添付されているはずです。

この固定資産税や都市計画税のもとになる土地や建物の評価額は、3年ごとに見直しがされています。課税の評価額は、市区町村の固定資産税担当窓口で毎年一定の期間縦覧でき、評価額や納税額の確認ができます。

都市計画税

市区町村では一つひとつの土地や建物に固定資産税評価額を付けています。目安としては、土地は公示価格の70%、建物は建設費の60%です。

評価額は宅地、畑、山林、雑種地というように、土地の地目により異なります。さらに宅地は、居住用の建物が建っている住宅用地と更地や店舗などが建っている非住宅用地に分かれており、住宅用地は固定資産税が軽減されています。

納税額は、その評価額をもとに、さらに利用状況に応じた課税標準額を出し直して決められます。

こうして決められた課税標準額に対して、地域によって異なりますがおおむね固定資産税が1.4%、都市計画税が0.3%、合計すると土地や建物の課税標準額の1.7%を毎年税金として納める仕組みです。両方をまとめた額で通知がきますが、別々に計算された明細書が納付書に添付されているはずです。

この固定資産税や都市計画税のもとになる土地や建物の評価額は、3年ごとに見直しがされています。課税の評価額は、市区町村の固定資産税担当窓口で毎年一定の期間縦覧でき、評価額や納税額の確認ができます。

土地の固定資産税と都市計画税の軽減措置

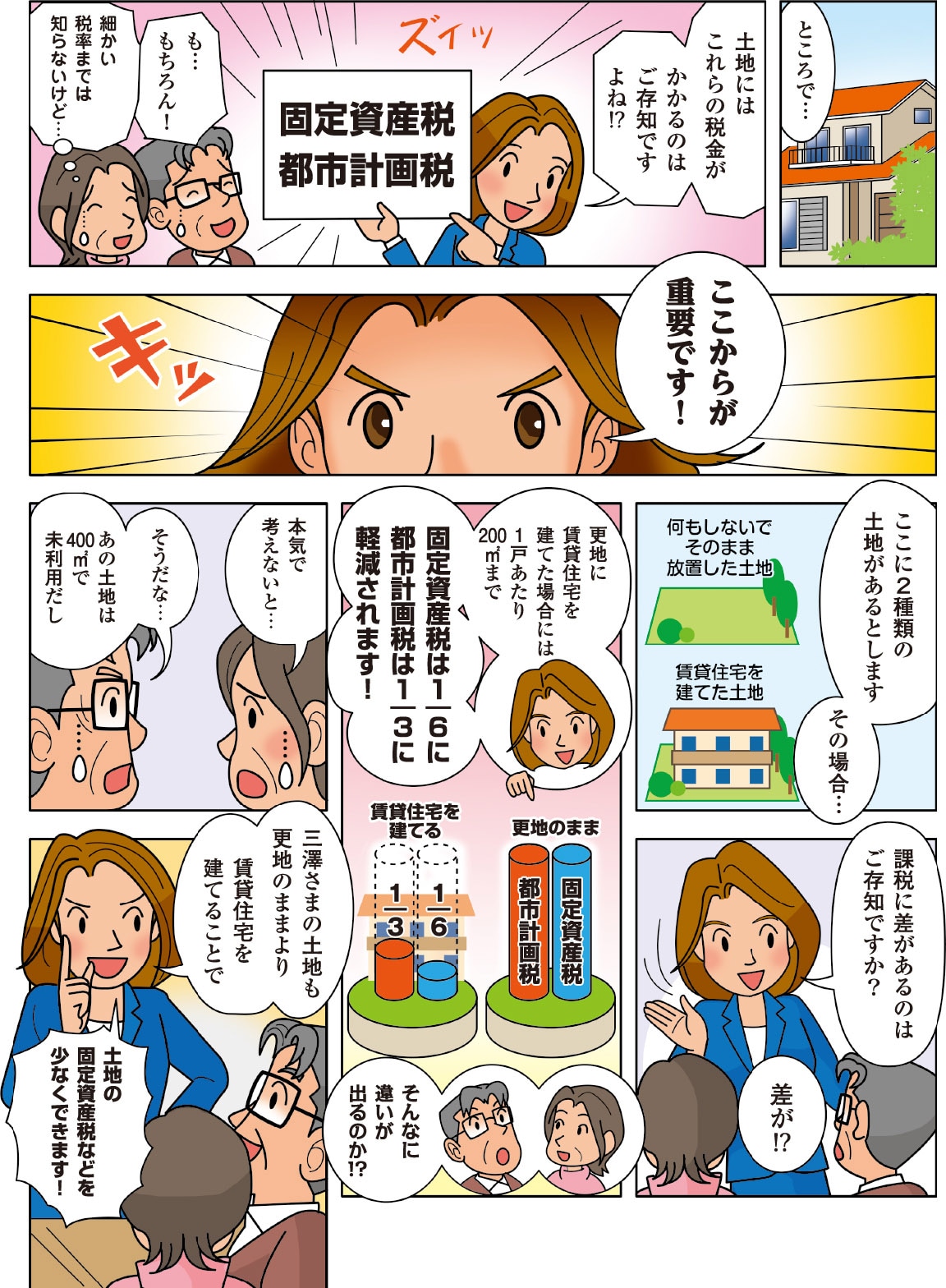

賃貸住宅を建てることは、固定資産税の税金対策につながります。更地に賃貸住宅を建てた場合、一戸あたり200m²までその土地の固定資産税では評価額が6分の1、都市計画税では評価額が3分の1となるためです。

仮に4世帯の賃貸住宅を建てた場合、土地の固定資産税の計算では、200m²×4世帯=800m²まで評価額が6分の1になります。

また、一定の条件を満たした新築の賃貸住宅用建物の場合は、3年間に限り、床面積120m²を限度に固定資産税が2分の1に軽減されます。3階以上の中高層耐火建築物の場合は5年間、軽減されます。(※)

このように、更地に賃貸住宅を建てると、賃貸収入が得られるだけでなく、土地の固定資産税と都市計画税が軽減されるというメリットがあります。

※40m²/戸以上などの条件があります。

仮に4世帯の賃貸住宅を建てた場合、土地の固定資産税の計算では、200m²×4世帯=800m²まで評価額が6分の1になります。

また、一定の条件を満たした新築の賃貸住宅用建物の場合は、3年間に限り、床面積120m²を限度に固定資産税が2分の1に軽減されます。3階以上の中高層耐火建築物の場合は5年間、軽減されます。(※)

このように、更地に賃貸住宅を建てると、賃貸収入が得られるだけでなく、土地の固定資産税と都市計画税が軽減されるというメリットがあります。

※40m²/戸以上などの条件があります。

土地活用ワンポイント

更地に賃貸住宅を建てれば、その土地の評価額は固定資産税で6分の1に、都市計画税で3分の1に。

賃貸住宅経営は税金対策としても注目されています。

あわせて読みたい記事

土地活用・賃貸経営に関すること、

何でもご相談ください

ミサワホームの賃貸住宅を実際に見学できます。見学会で経営のヒントを見つけて、疑問や不安を解消しませんか。ミサワホームでは、 全国各地に賃貸住宅などのモデルルームをご用意しております。

ご自宅にいながらメールフォームや電話、さらにビデオ通話を利用してご相談いただけます。土地活用のプロがしっかりサポートいたします。お気軽にご相談ください。