相続時における土地の評価の仕方と確認方法

財産を所有している人が亡くなったときに課税されるのが相続税です。

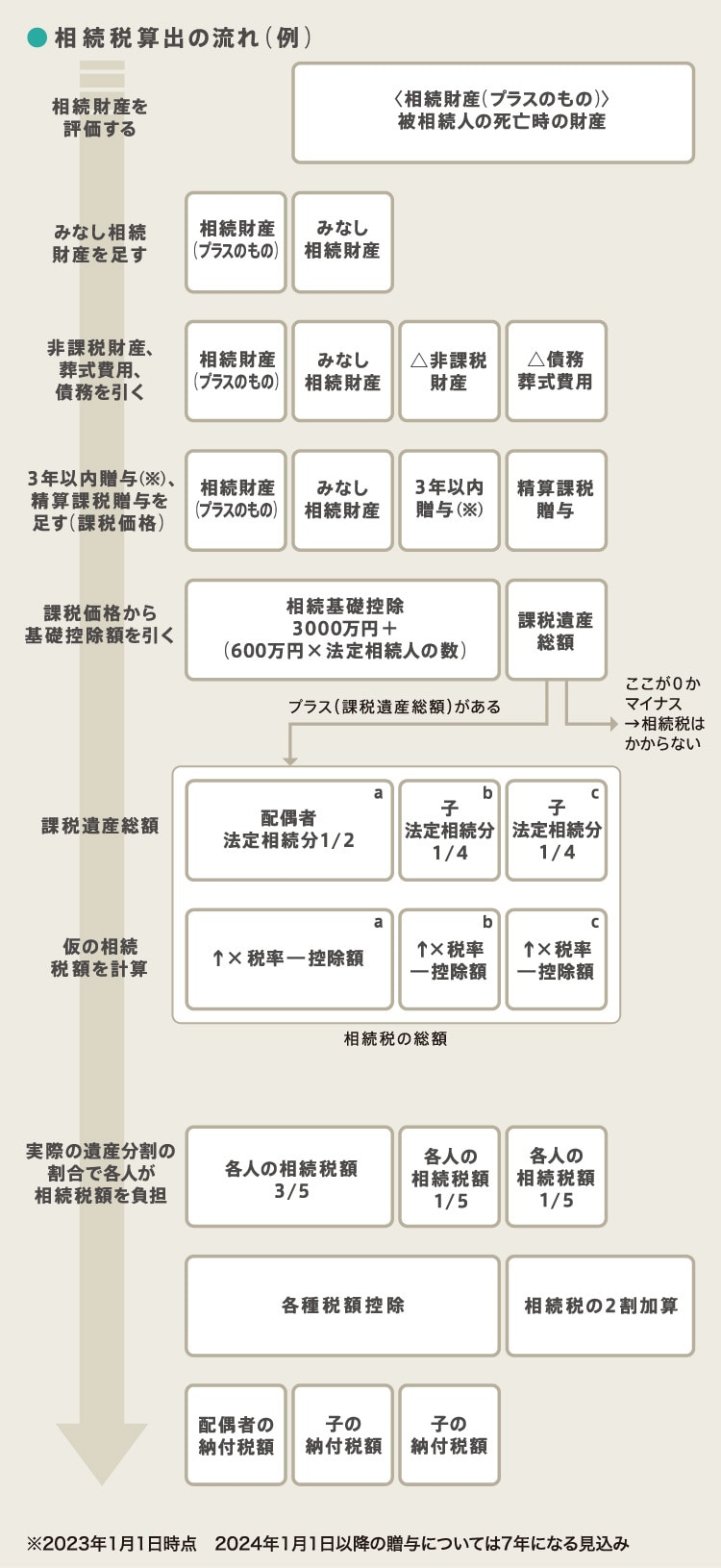

相続税の算出は、課税価格の計算、相続税総額の計算、各人の相続税額の計算、納付税額の計算という4つの段階からなります。

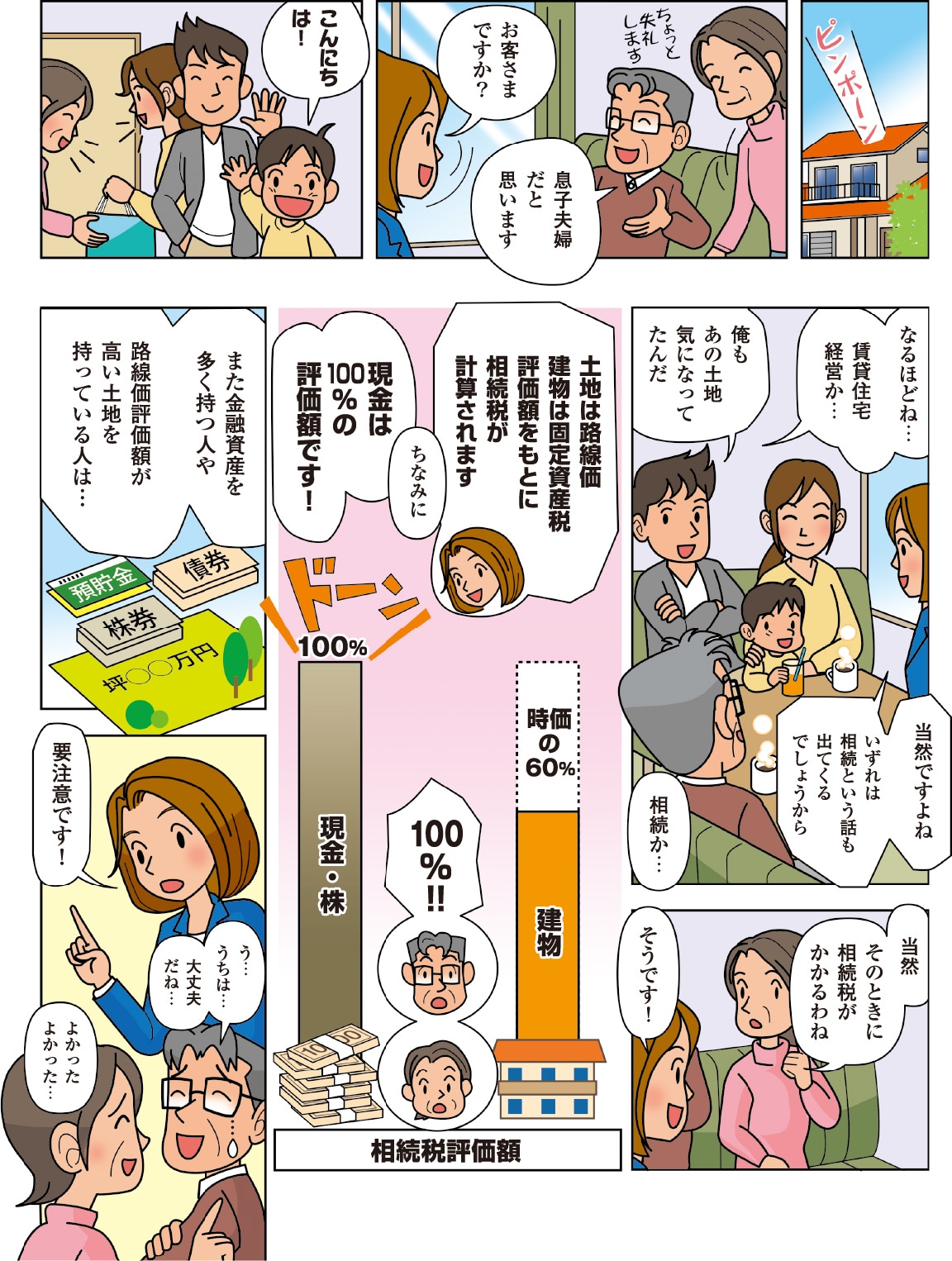

相続時の土地の評価の仕方は、亡くなった日現在の時価とされています。国によって決められている時価は、市街地にある土地は「」で評価し、それ以外の土地については「」で評価をするということになっています。税務署には「路線価図」「倍率表」があり、誰でも確認することができます。また、国税庁のホームページから、いつでも全国の路線価などを確認することができます。

なお、相続の開始(被相続人の死亡)を知った日の翌日から10ヵ月以内に、相続税の申告・納付が必要です。

相続税の算出は、課税価格の計算、相続税総額の計算、各人の相続税額の計算、納付税額の計算という4つの段階からなります。

相続時の土地の評価の仕方は、亡くなった日現在の時価とされています。国によって決められている時価は、市街地にある土地は「

路線価方式

倍率方式

なお、相続の開始(被相続人の死亡)を知った日の翌日から10ヵ月以内に、相続税の申告・納付が必要です。

基礎控除と配偶者控除による税額の軽減

相続税は遺産総額すべてに課税されるわけではありません。遺産総額からお墓や仏壇、祭具などの非課税財産を除いた金額から、借入金や葬式費用などを引き、さらにそこから基礎控除を引いた額が課税遺産総額となります。

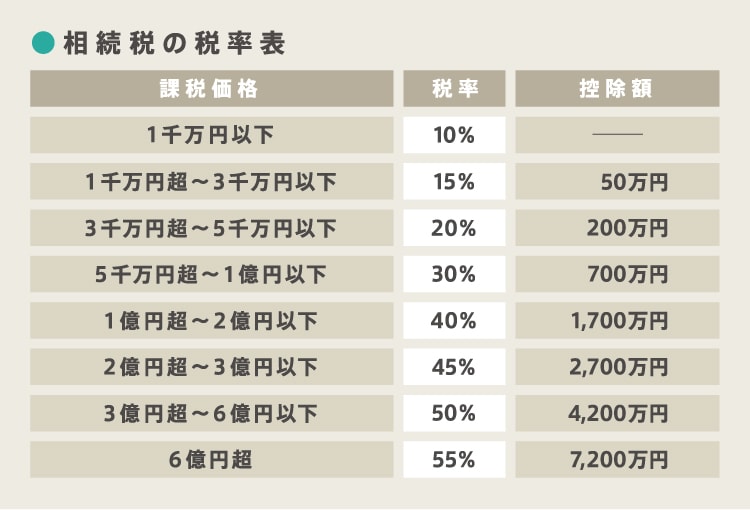

基礎控除は3,000万円に、法定相続人数×600万円を足した額です。

また被相続人の配偶者が相続する場合は、税額軽減があります。実際に相続した財産の金額が法定相続分以内であれば、相続税を支払う必要はありません。さらに法定相続分を上回っていても、1億6,000万円以下ならば相続税の支払いはありません。

基礎控除は3,000万円に、法定相続人数×600万円を足した額です。

また被相続人の配偶者が相続する場合は、税額軽減があります。実際に相続した財産の金額が法定相続分以内であれば、相続税を支払う必要はありません。さらに法定相続分を上回っていても、1億6,000万円以下ならば相続税の支払いはありません。

土地活用ワンポイント

土地は路線価で評価されます。遺産が基礎控除以内であるケースも多く、まずは専門家に相談しましょう。

相続税の支払いが不要になるケースもあります。

あわせて読みたい記事

土地活用・賃貸経営に関すること、

何でもご相談ください

ミサワホームの賃貸住宅を実際に見学できます。見学会で経営のヒントを見つけて、疑問や不安を解消しませんか。ミサワホームでは、 全国各地に賃貸住宅などのモデルルームをご用意しております。

ご自宅にいながらメールフォームや電話、さらにビデオ通話を利用してご相談いただけます。土地活用のプロがしっかりサポートいたします。お気軽にご相談ください。