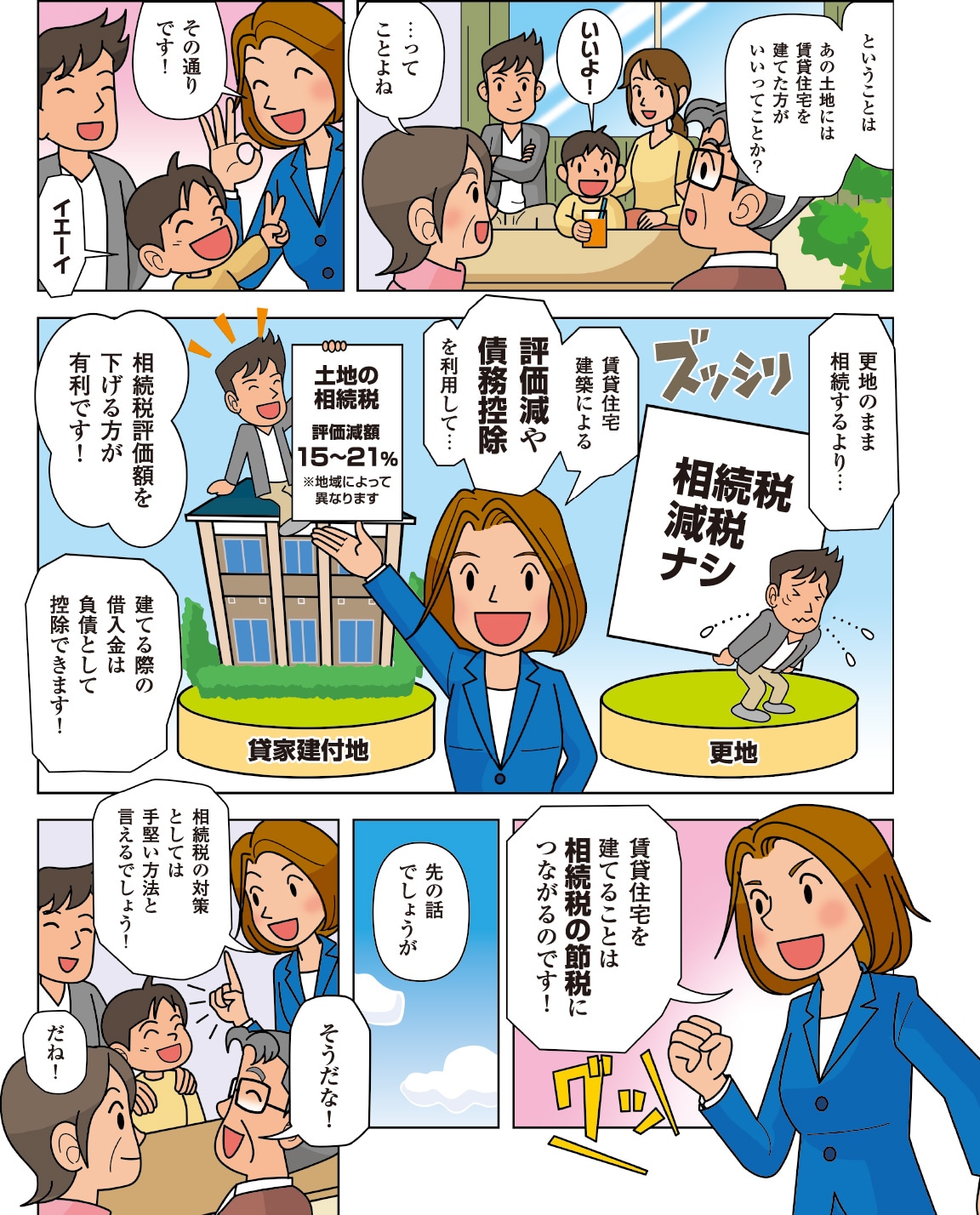

賃貸住宅による相続税の税金対策効果

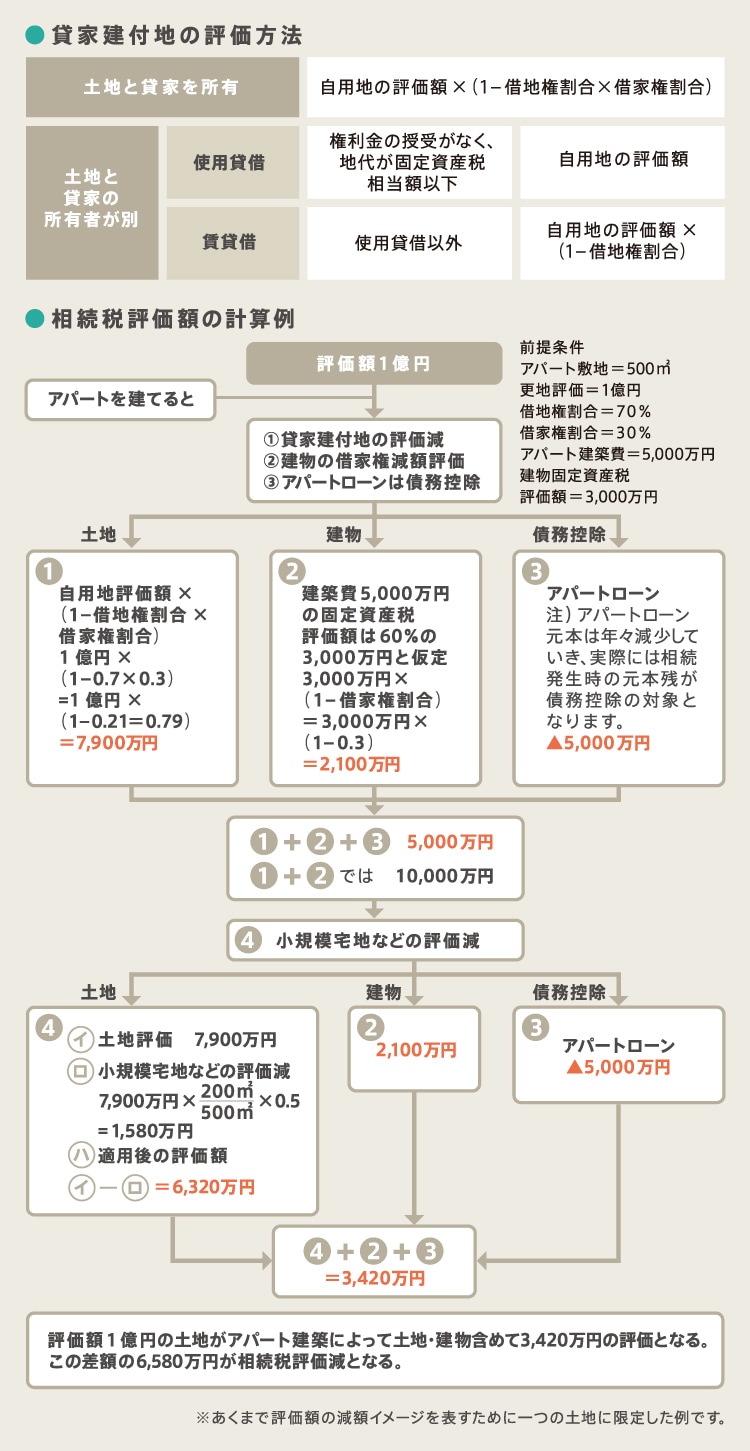

空き地、駐車場などの更地や自宅が建っている土地など、自己利用の場合は、自用地となり、路線価評価か倍率評価のとおりで減額はありません。

しかし、土地を貸して借主が建物を建てている場合や地主が賃貸物件を建てている場合は、貸地や貸家建付地として減額できます。

なぜそうした減額ができるかというと、更地のままであれば、所有者が必要なときに自由に使うことができますが、居住者がいる場合、やなどが発生し、所有者の利用が制限されるからです。

そこで借家権が発生している土地は、更地評価から借地権と借家権を掛けた割合を引くことができます。

このように賃貸物件が建っている土地を「貸家建付地」といいます。

借地権が60%、借家権が30%のところでは、更地評価から18%を引くことができ、土地は82%の評価として計算できます。

建物は固定資産税評価額で計算します。建物の固定資産税評価は、現実にかかった建築費よりも少なく評価されています。さらに、賃貸住宅の場合は借家権30%を引いた70%で評価をしますので、相続税評価はさらに低くなります。

また、賃貸物件を建てる際の借入金は、負債として相続ができることから、貸家建付地の評価減、建物の評価減、負債のマイナスを総合することで、相続税の軽減措置が期待できます。

さらに、相続税の申告のときに、引き続き事業や居住を継続する場合は、小規模宅地などの相続税の課税価格の軽減の特例が適用となるケースもあります。

このように賃貸物件を建てておくことは、相続税の税金対策としては手堅い方法と言えるでしょう。

しかし、土地を貸して借主が建物を建てている場合や地主が賃貸物件を建てている場合は、貸地や貸家建付地として減額できます。

なぜそうした減額ができるかというと、更地のままであれば、所有者が必要なときに自由に使うことができますが、居住者がいる場合、

借地権

借家権

そこで借家権が発生している土地は、更地評価から借地権と借家権を掛けた割合を引くことができます。

このように賃貸物件が建っている土地を「貸家建付地」といいます。

借地権が60%、借家権が30%のところでは、更地評価から18%を引くことができ、土地は82%の評価として計算できます。

建物は固定資産税評価額で計算します。建物の固定資産税評価は、現実にかかった建築費よりも少なく評価されています。さらに、賃貸住宅の場合は借家権30%を引いた70%で評価をしますので、相続税評価はさらに低くなります。

また、賃貸物件を建てる際の借入金は、負債として相続ができることから、貸家建付地の評価減、建物の評価減、負債のマイナスを総合することで、相続税の軽減措置が期待できます。

さらに、相続税の申告のときに、引き続き事業や居住を継続する場合は、小規模宅地などの相続税の課税価格の軽減の特例が適用となるケースもあります。

このように賃貸物件を建てておくことは、相続税の税金対策としては手堅い方法と言えるでしょう。

土地活用ワンポイント

賃貸住宅の敷地は貸家建付地となり、相続税評価額は更地に比べて15~21%下がり、債務控除などとあわせて税金対策効果があります。

賃貸住宅を建てることで、複数の税金対策を同時に行いましょう。

あわせて読みたい記事

土地活用・賃貸経営に関すること、

何でもご相談ください

ミサワホームの賃貸住宅を実際に見学できます。見学会で経営のヒントを見つけて、疑問や不安を解消しませんか。ミサワホームでは、 全国各地に賃貸住宅などのモデルルームをご用意しております。

ご自宅にいながらメールフォームや電話、さらにビデオ通話を利用してご相談いただけます。土地活用のプロがしっかりサポートいたします。お気軽にご相談ください。