贈与税を猶予できる相続時精算課税制度

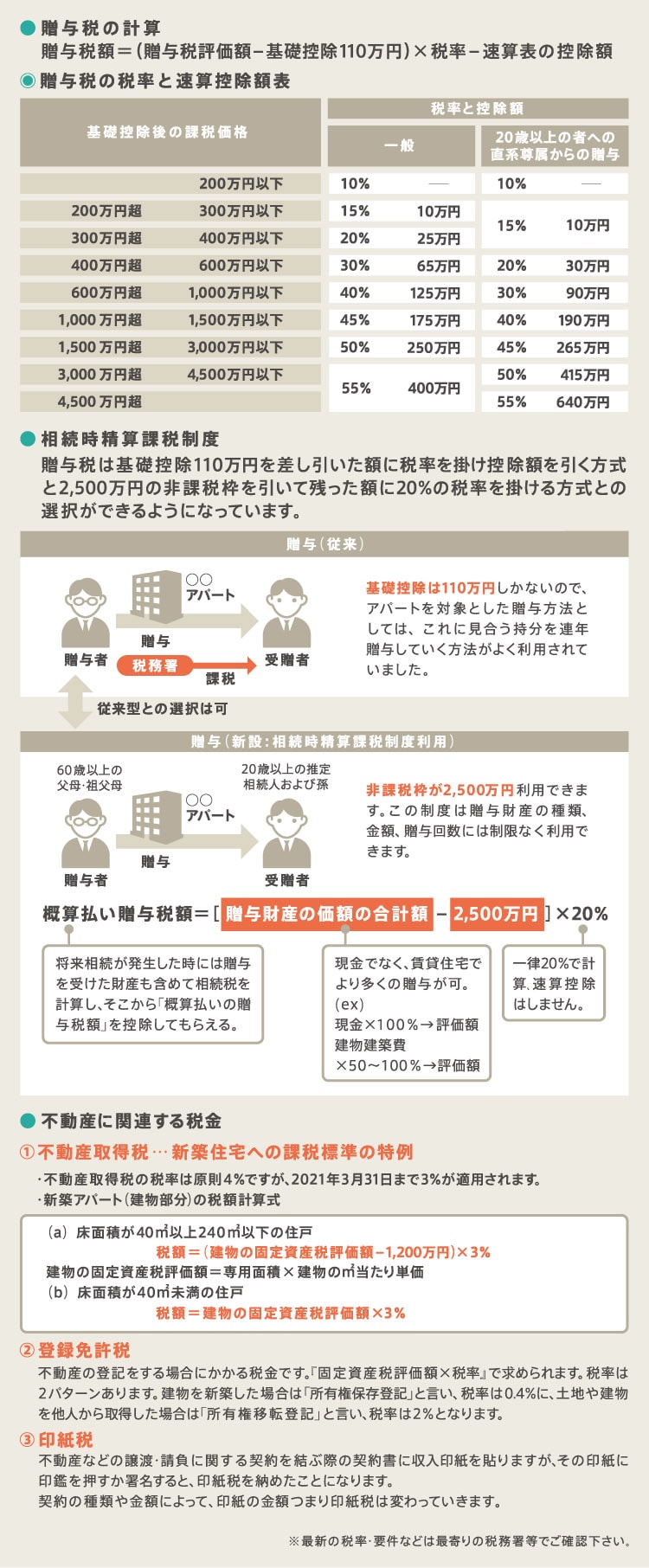

贈与を受けた人には1年に一人あたり110万円の基礎控除があります。財産の合計額から基礎控除を引いた額が贈与税の課税対象となります。贈与税の計算のための財産の評価は、相続税評価額の場合と同様です。

贈与税の軽減制度は、配偶者が住むための家か、その家のための敷地、あるいは住宅資金にしか適用することができません。つまり、アパートや駐車場に対して贈与したいと思っても、軽減措置はないので注意が必要です。

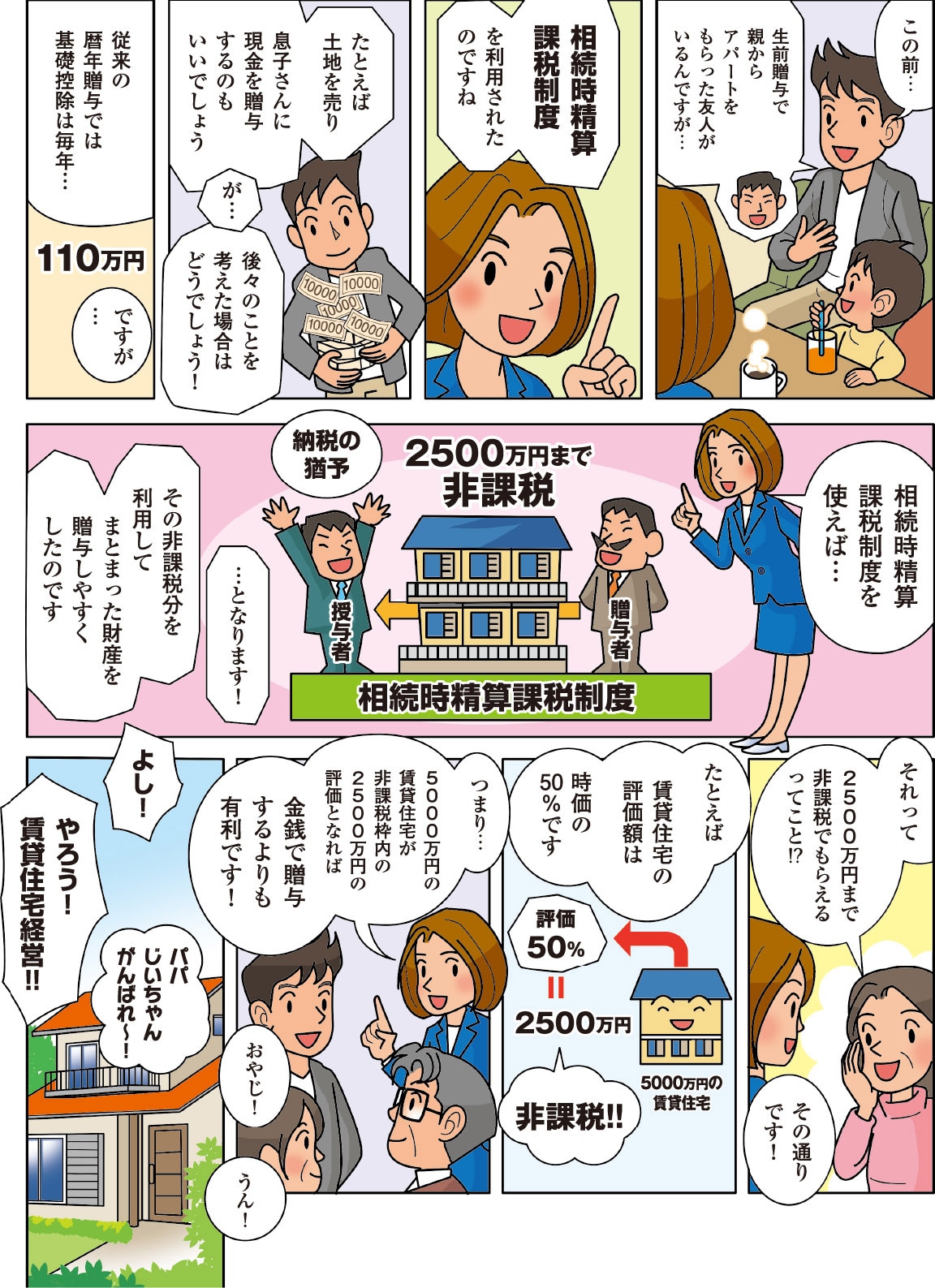

平成15年に創設された相続時精算課税制度は、生前贈与に対する課税を相続のときまで猶予するというものです。生前贈与をする場合、通常の贈与として「贈与税の課税」をするか、相続時精算課税制度として贈与税を猶予して「相続税の課税」をするのかを選択する必要があります。

相続時精算課税制度を選択した場合、複数年にわたって利用できる贈与税の非課税枠2,500万円が利用できるようになります。ただし、一度選択すると、通常の110万円の非課税枠は使えなくなります(※)。また、適用できる対象者の要件があるので注意が必要です。

相続になった場合、贈与を受けた財産の累計額を合算し、それを遺産総額として相続税の計算をするものです。

贈与税は非課税となりますが、相続財産に含まれるため相続税の課税対象になります。

※2023年1月1日時点 2024年1月1日以降の贈与については基礎控除が認められる見込みです。

贈与税の軽減制度は、配偶者が住むための家か、その家のための敷地、あるいは住宅資金にしか適用することができません。つまり、アパートや駐車場に対して贈与したいと思っても、軽減措置はないので注意が必要です。

平成15年に創設された相続時精算課税制度は、生前贈与に対する課税を相続のときまで猶予するというものです。生前贈与をする場合、通常の贈与として「贈与税の課税」をするか、相続時精算課税制度として贈与税を猶予して「相続税の課税」をするのかを選択する必要があります。

相続時精算課税制度を選択した場合、複数年にわたって利用できる贈与税の非課税枠2,500万円が利用できるようになります。ただし、一度選択すると、通常の110万円の非課税枠は使えなくなります(※)。また、適用できる対象者の要件があるので注意が必要です。

相続になった場合、贈与を受けた財産の累計額を合算し、それを遺産総額として相続税の計算をするものです。

贈与税は非課税となりますが、相続財産に含まれるため相続税の課税対象になります。

※2023年1月1日時点 2024年1月1日以降の贈与については基礎控除が認められる見込みです。

土地活用ワンポイント

現金を子どもに贈与するよりも、賃貸住宅を建てて贈与した方が有利です。

生前贈与を行うことで、贈与税の非課税枠を増やすことができます。

あわせて読みたい記事

土地活用・賃貸経営に関すること、

何でもご相談ください

ミサワホームの賃貸住宅を実際に見学できます。見学会で経営のヒントを見つけて、疑問や不安を解消しませんか。ミサワホームでは、 全国各地に賃貸住宅などのモデルルームをご用意しております。

ご自宅にいながらメールフォームや電話、さらにビデオ通話を利用してご相談いただけます。土地活用のプロがしっかりサポートいたします。お気軽にご相談ください。