相続税や所得税等を抑えることができますが、そのためには最新の税制をきちんと把握しておくことが大切です。

今回はそんな賃貸経営の節税対策を特集します。

ミサワホーム

最新の税制動向を知ることが大切

税制は時代に合わせ変化。資産を活かすために最新情報を

例えば相続税に関しては、2015年に基礎控除が減額され、2018年には賃貸事業に係る小規模宅地の特例に3年以内に事業に供したものを除く縛りが設けられました。消費税においても居住用賃貸建物の課税仕入れの制限が2020年に導入されるなど、不動産を取り巻く税制は常に変化しています。後々税務署に指摘されて余計な手間や追加納税が発生してしまわないように、税制改正動向には常に気を配る様にしましょう。

2025年度税制改正法案が成立しました

| 税制 | 内容 | 改正点 |

|---|---|---|

| 住宅ローン控除 | 一定要件を満たす住宅ローンでマイホームを購入したら所得税を軽減する | 子育て・若年世帯優遇措置を2025年末まで延長 |

| リフォーム減税 | 一定要件を満たすリフォームをしたら所得税を軽減する | 子育て・若年世帯優遇措置を2025年末まで延長 |

| 結婚・子育て資金の一括贈与 | 一定要件を満たす直系尊属からの贈与を非課税にする | 2027年3月31日まで延長 |

| 相続登記の免税 | 一定要件を満たす相続登記に係る登録免許税を免除する | 2027年3月31日まで延長 |

ピンチアウトで拡大できます

賃貸経営と2025年度税制改正の接点

不動産に関わる税制の改正は少なく、その内容も従来からある制度の期限延長が大半です。基礎控除や扶養控除の拡充は、該当すれば賃貸物件のオーナーにもある程度の恩恵がありますが、その効果は僅少と言えます。賃貸経営の観点から見れば今回の改正は特に大きな影響があるものではありません。

贈与のメリットを活かすための税制も把握しておきましょう

ただし、祖父母などから教育目的や結婚・子育て資金として一括贈与を受けた場合、教育目的では1500万円まで、結婚・子育て資金は1000万円(結婚資金は300万円まで)贈与税の非課税制度を活用することができます。

2024年からは相続時精算課税にも基礎控除110万円が創設されました。従来の制度では相続時精算課税を適用した後はどんな少額の贈与でも申告して将来の相続税に加算しなければなりませんでした。改正後は年毎に110万円までなら将来の相続時に加算しなくても良いため相続税負担を軽減させることが出来ます。こういった納税者に有利な贈与税制をしっかりと把握して賢く財産を移転しましょう。

賃貸住宅経営の税制面でのメリットを再確認しておきましょう

賃貸住宅経営の税制面でのメリット

まず、固定資産税は住宅用(賃貸住宅含む)の土地は税負担が軽減されます。 住宅1戸につき、200㎡以下の部分(小規模住宅用地)は6分の1に、200㎡を超える部分(ただし、家屋の床面積の10倍まで)は、3分の1に軽減されています。

さらに都市計画税も、住宅1戸につき、200㎡以下の部分(小規模住宅用地)は3分の1に、200㎡を超える部分(ただし、家屋の床面積の10倍まで)は、3分の2に軽減されます。

相続税評価についても更地と賃貸住宅が建っている場合とでは大きな違いがでます。 賃貸住宅を建てると、その土地は「貸家建付地」となります。「貸家建付地」とは宅地の種類の1つで、所有している土地に賃貸住宅を建てている場合のことです。 駐車場や遊休地などと比べ、相続税の評価額が9%~21%程度低くなります。

さらに、「小規模宅地等の評価減」も適用することができ、賃貸住宅等に使用する土地の200㎡までの部分については、評価額が50%減少します。 小規模宅地の特例については、平成30年4月1日以後に経営開始した賃貸住宅の土地で、経営開始3年以内に相続が発生した場合は、特例から除外されることになりましたので注意が必要です。

小規模宅地等の特例の適用に関しては、内容が複雑なので、自宅利用の場合も含めて下の図にまとめていますので参考にしてください。 このように賃貸住宅を建てることは、更地、駐車場など非住宅用の土地と比べると大きな差になります。 これが賃貸住宅経営が相続税対策の王道と言われる大きな要因といえます。

相続税の基礎控除が少なくなった現在では、自宅の不動産が大きな税負担の原因となる可能性があります。 まずは、現在どれくらいの相続税が発生するのかを調べ、その対策として賃貸住宅経営等を検討する必要があります。

| 事業用 | 親族 | [土地相続人]相続税の申告期限まで所有、 事業継続 |

[事業内容]不動産賃貸業 (3年以内貸付宅地等除く) |

貸付事業用(b) 200㎡まで 50%減額 |

|---|---|---|---|---|

| [事業内容]その他事業 (3年以内事業宅地等除く) |

特定事業用(c) 400㎡まで80%減額 |

<参考>

| 居住用 | 配偶者 | なし |

特定居住用(a) 330㎡まで80%減額 |

|---|---|---|---|

| 同居親族 | [土地相続人]相続税の申告期限まで所有、居住継続 | ||

| 別居親族 |

[被相続人]配偶者や同居法定相続人なし(一人暮らし)

[土地相続人]

|

※(a)(b)(c)に該当する複数の土地がある場合は、一定の調整計算をして、特例を適用します。

ピンチアウトで拡大できます

現金や有価証券での相続と比べるとさらに大きな差が

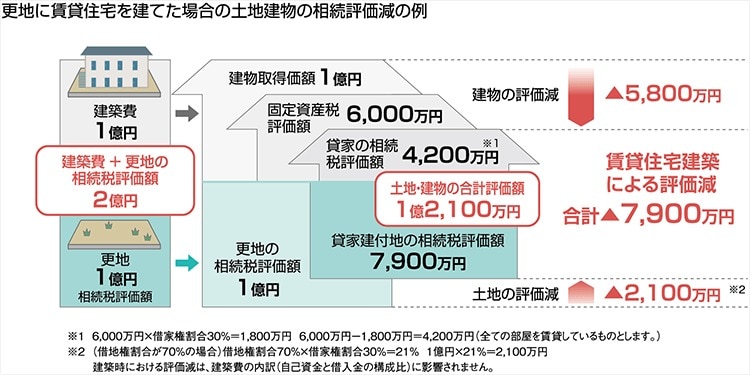

例えば1億円の現金の場合は、相続税評価額は額面通りの1億円です。 しかし不動産の場合、売買される価格(時価)と相続税評価額に差があります。 土地の場合は、路線価または倍率方式(固定資産税評価額)を元に算出します。 路線価は、一般的に売買される価格の80%、固定資産税評価額は70%で評価されます。 建物に関しては、固定資産税の評価額をもとに計算されます。 一般的に建築費の50%〜60%で評価されることが多いようです。

このように現金と比べると賃貸住宅を建てることで固定資産税の評価額を大きく下げることが可能になります。 下の図は、相続税評価額が1億円の土地に現金1億円で賃貸住宅を建てた場合の参考例です。 更地プラス現金1億円の場合に比べて、7900万円評価減という計算になります。

最近では、株式等の収益で得た現金を不動産投資に回すケースが多くなり、賃貸マンションなどの収益物件の売買が盛んになっています。 これも現金を不動産化することで、相続税評価減になることが理由だといわれています。

ピンチアウトで拡大できます

資産をトータルに活かすプロのコンサルティングが必要

さらに賃貸住宅経営を行なうことにメリットがあると判断した場合、どのような建物を建てるのか、資金計画、将来を見据えた経営計画に至るまで、長期的な視点が必要になります。 ミサワホームではトータルな資産活用のコンサルティングをおこなっていますので、まずはお気軽にご相談ください。

賃貸住宅経営の収入アップのポイントは経理と

税制をしっかり把握することが大切です

収支をアップするためにも税制と経理をしっかり理解しておきましょう。

賃貸経営で大切なのが経費。その内容で収入が大きく変わります

今回は、あらためて賃貸住宅経営の節税効果について解説します。 賃貸住宅経営の収支は、家賃による「収入」と、さまざまな「支出」の差額です。 つまりきちんとした経理を行ない、適切な経費を支出として計上することで、結果的に所得税を圧縮することが可能になるのです。

賃貸住宅経営の支出(経費)には次のようなものがあります。

【減価償却費】

最も額の大きな必要経費は、建物や附属設備の減価償却費です。これらの取得費用、購入費用は定められた期間で費用を分割し、減価償却費として毎年一定額を計上します。

【租税公課】

土地・建物の固定資産税・都市計画税、登録免許税・不動産取得税、印紙税、事業税など。

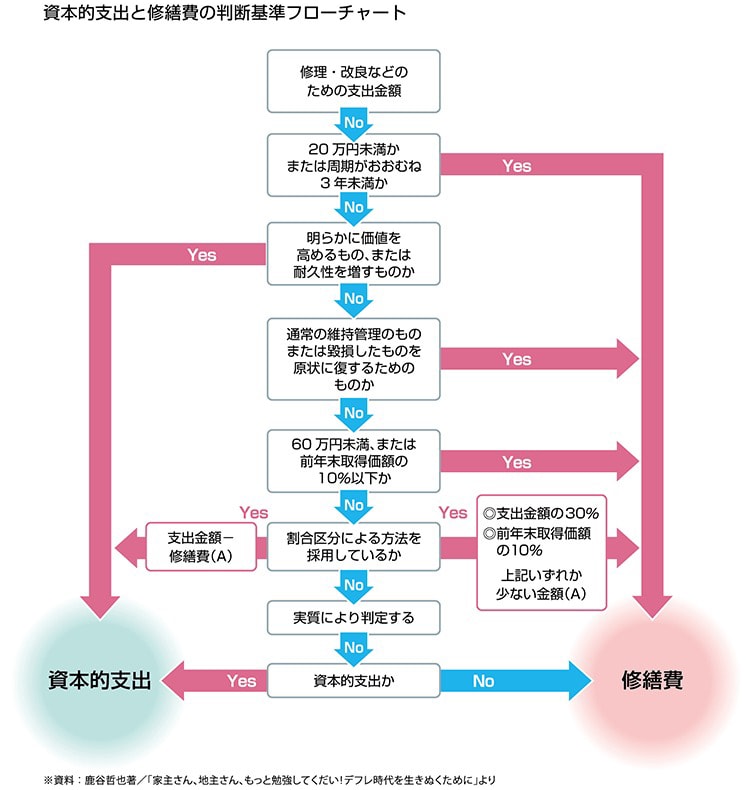

【修繕費】

建物や附属設備、機械装置、器具備品などの修繕費のうち、通常の維持管理や修理のために支出されるもの。それ以外(例:給湯器を追い焚き付きオートバスに変更するなど20万円以上で資産価値を高めるもの)は資本的支出となり減価償却費となります(チャート参照)。

【交通費】

物件の確認などで現地に行くために使用した電車代、ガソリン代、駐車場代など。

【管理費】

管理会社に賃貸管理を委託した場合の管理委託費。

【接待交際費】

不動産会社、管理会社、税理士などとの打ち合わせのための飲食費など。

【通信費】

管理会社や入居者との連絡に使った電話代、郵便代、インターネット通信費など

【消耗品】

物件撮影のために使用したデジカメ、チラシ作成のために使用したPC、プリンターなど。

経費の判断について迷った時は、税理士等に相談しましょう。

ピンチアウトで拡大できます

青色申告を行なうことで所得の分散ができます

青色申告には、確定申告書に貸借対照表と損益決算書を添付するなどの手間がかかりますが、会計ソフトを使えば必要書類を作成することもさほど難しくないでしょう。 ただし、最高65万円の控除を受けるためには、対象となる不動産業が「事業的規模」でなければなりません。 「事業的規模」の基準は、貸家なら5棟以上、アパート等の賃貸住宅なら10室以上といわれています。

なお、確定申告をe-taxによる電子申告でやらない場合または電子帳簿保存法に基づく電子帳簿保存をしない場合は65万円ではなく55万円になります。

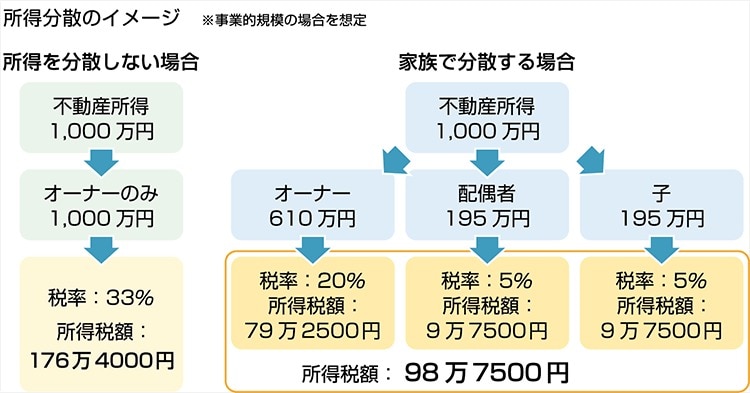

青色申告の最も大きなメリットが、専従者給与(家族への給与)を経費にできること。 つまり所得を家族で分散できるわけです。 日本の所得税は、超過累進課税制度に基づいて算出されています。 この制度は所得が高い人ほど高い税金を支払うというもの。 つまり所得を家族で分けると、全体の所得税が下がるということになります。

下の図は、事業規模が大きい場合を例にして所得分散のイメージを概算で表したもの。 オーナーのみが不動産所得を得た場合と比べて、所得税を大きく圧縮できることがわかります。 ただし、ご家族に他の収入がある場合や、年齢などによっては利用できないこともあるので、綿密な計画が必要になります。

事業規模が大きければ法人化もまずは専門家に相談を

さらに事業規模が大きくなると、個人事業主として経営をするより法人化した方がメリットが大きくなるケースもあります。この場合、個人で経理まで行なうことが難しくなってきます。信頼できるパートナーを見つけることが、最も大切なことだといえるでしょう。

あわせて読みたい記事

土地活用・賃貸経営に関すること、

何でもご相談ください

ミサワホームの賃貸住宅を実際に見学できます。見学会で経営のヒントを見つけて、疑問や不安を解消しませんか。ミサワホームでは、 全国各地に賃貸住宅などのモデルルームをご用意しております。

ご自宅にいながらメールフォームや電話、さらにビデオ通話を利用してご相談いただけます。土地活用のプロがしっかりサポートいたします。お気軽にご相談ください。

ラウンジメニュー

ラウンジメニュー

住まいづくりが初めての方でも、基礎からしっかり学べるコンテンツが充実。

会員登録をすると、さらに魅力的な動画や記事、あなたにマッチする情報、特典などもお届けします。

-

住まいづくり

- 住まいの基本を動画で学ぶ

- まずは動画からスタート。楽しみながらこれからの住まいづくりを学べます。

-

杏と学ぼう

あしたの住まいこれからの住まいづくりの重要ポイントを対談方式で杏さんといっしょに学べます。

-

新しい時代の

住まいづくりあなたが知りたい"住まいづくりの新しいあたりまえ"について、気軽に学べます。

-

MISAWA TV

オーナーの感動的な実話から、CM、新商品・技術紹介など幅広いジャンルを楽しめます。

-

資産活用これからの

賃貸住宅経営ショートドラマで「これからの賃貸住宅経営」のノウハウを楽しく学ぶことができます。

-

住まいづくり

- ミサワホームの住まいを見学

- 建築実例や展示場バーチャル体験で、住まいのイメージをふくらませましょう。

-

建築実例

オーナーさまが建てた家を写真や動画でご紹介。

「HOME LOUNGE」限定の実例も掲載。 -

住宅展示場

MISAWA

VR体験住宅展示場を訪れたように、360°見回しながら一棟まるごとバーチャル体験できます。

-

MISAWA

DIGITAL

MUSEUMミサワデジタル

ミュージアム美術館のようにゆったりご覧いただける「デジタルカタログ」をご用意しています。

-

住まいづくり

- 読んで深める住宅の知識

- 住まいづくりのポイントやノウハウをマンガや記事でわかりやすく解説します。

-

意外と知らない

「住まいづくりの基本と常識」マンガなどを使って、わかりやすくアドバイス。住まいづくりを成功へと導きます。

-

住まいづくり

- あなた専用の情報ラウンジ

- お一人ひとりに必要な情報をお届けする、プライベートなラウンジです。

-

お近くのミサワホーム/イベント案内

お客さまのお近くの住宅展示場や開催予定のイベントをご案内します。