増税傾向が続くなか、所得税に関しても増税されています。賃貸経営等における節税を考えた所得分散について特集します。

この記事は資産活用情報誌「GOOD OWNER」2020年2月号掲載記事を東京シティ税理士事務所監修の元Web用に再編集し、2025年5月時点の情報に対応した内容となっておりますが、掲載情報は今後改正される可能性があります。

ミサワホーム

知っておきたい賃貸経営の所得計算のしくみとポイント

収入が高くなるほど、税額が増加傾向。綿密な対策が必要

最近の税の話題といえば、消費税を思い浮かべる方も多いと思いますが、2025年の税制改正で所得税について大きな改正が行われました。給与所得者や扶養家族を持つ世帯にメリットがある一方、高所得者層においては負担が増える可能性があります。家賃収入を元にした所得から多くの税を収めることになると、当然手取りの収入は少なくなりますから、賃貸経営の収支にも大きな影響が出ることも考えられます。まず所得税の改正について理解しておきましょう。

所得税改正のポイントは以下の4点となります。

とりわけ賃貸経営に関する部分として、まずは基礎控除が重要です。従来は合計所得金額が2,500万円以下の場合は16万円~48万円の控除額であったのに対し、2025年以降は合計所得金額が2,350万円以下の場合58万円に所得に応じた措置法による加算額を加算した金額となります。なお、合計所得金額が2,350万円を超える場合に基礎控除額がゼロになります。

このように誰もが支払う消費税の増税と合わせて、所得税の増税も、所得が高額になるほど影響がでてくるので、より綿密に対策を行うことが必要になります。

所得税改正のポイントは以下の4点となります。

- ● 基礎控除額が10万円引き上げ

- ● 給与所得控除額が10万円引き上げ

- ● 特定親族特別控除の創設

- ● 扶養親族等の所得要件の見直し

とりわけ賃貸経営に関する部分として、まずは基礎控除が重要です。従来は合計所得金額が2,500万円以下の場合は16万円~48万円の控除額であったのに対し、2025年以降は合計所得金額が2,350万円以下の場合58万円に所得に応じた措置法による加算額を加算した金額となります。なお、合計所得金額が2,350万円を超える場合に基礎控除額がゼロになります。

このように誰もが支払う消費税の増税と合わせて、所得税の増税も、所得が高額になるほど影響がでてくるので、より綿密に対策を行うことが必要になります。

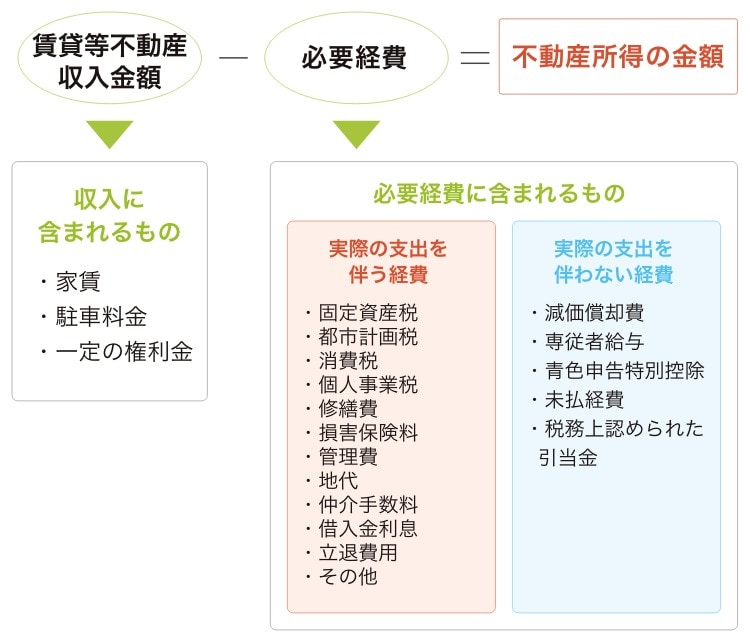

不動産所得は、家賃収入から必要経費を除いたもの

賃貸経営における所得税について、基本的なことをおさらいします。簡単に説明すると、家賃などの収入から必要経費を引いたものが不動産所得の金額となります。不動産経営以外にも所得がある場合は、その所得と合算したものが所得になります。

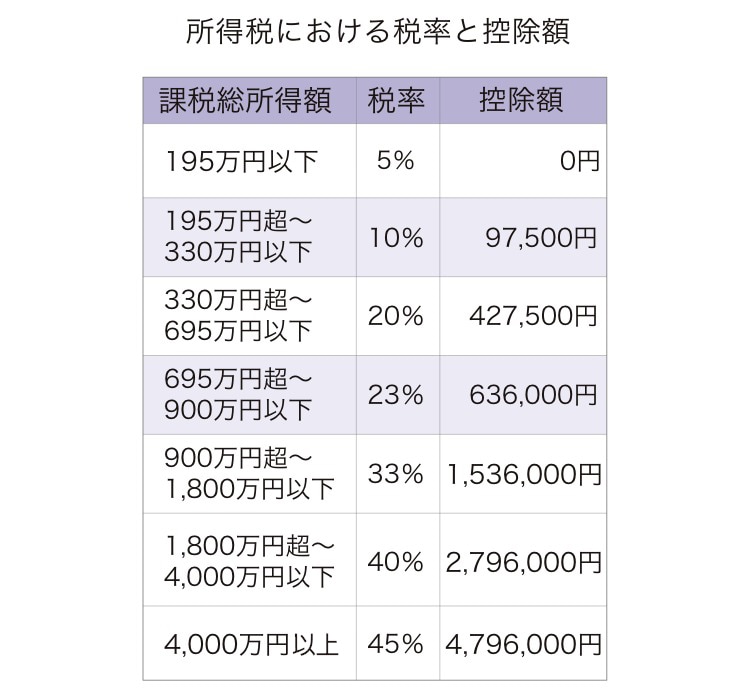

そしてこの所得に対して、累進課税が適用されるのが所得税となります。

そしてこの所得に対して、累進課税が適用されるのが所得税となります。

最も大切なのは経費を把握しておくこと

賃貸住宅経営は「事業」です。事業経営には収益を生み出すための必要経費があり、これをきちんと把握し、計上していくことが基本となります。

必要経費として計上できるものを知らずに確定申告してしまうと、節税対策ができていないので税負担は重いままになってしまいます。

この必要経費の判断は、なかなか難しいものがあり、所轄の税務署によっても判断が分かれるケースがあるので、税理士に相談することをお勧めしますが、どのような経費があるのかは、しっかりと把握しておくべきです。

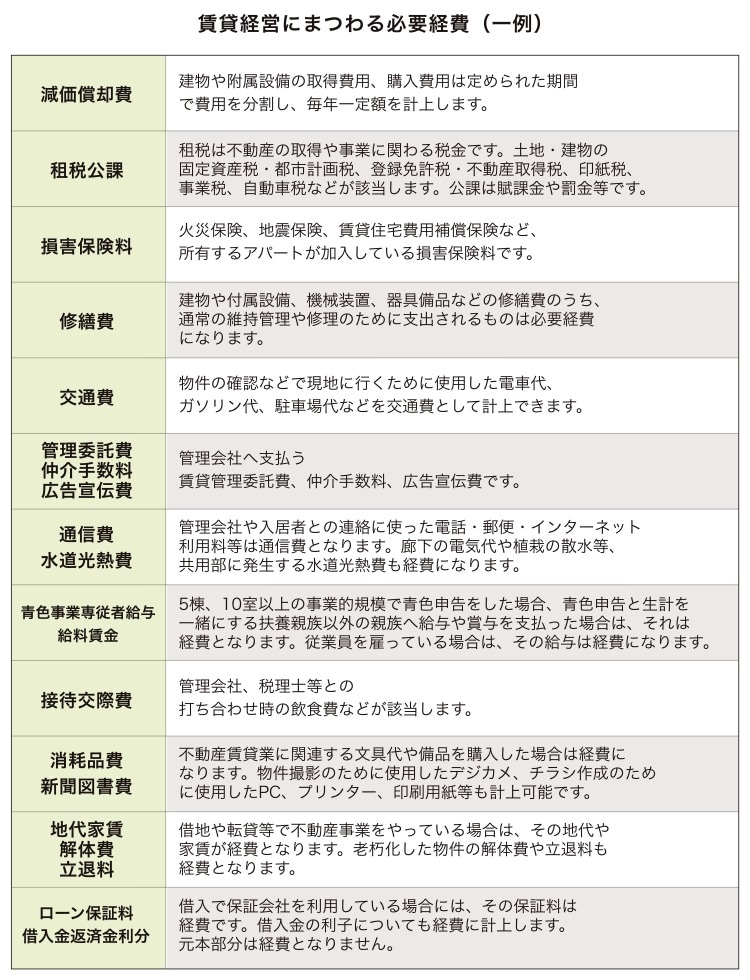

減価償却費や不動産にまつわる税金、修繕費、借入金返済の金利分などは、明確に賃貸経営業務に関わるものなので判断は難しくありません。ただし一つの支出が家事上と業務上の両方に関わりがある費用(家事関連費)となるものがあります。

例えば、接待交際費、地代家賃、水道光熱費、通信費などです。パソコンを購入したとして、それが仕事以外で使うこともあれば、その仕事に使う割合を出して計上する必要があります。

どこまでが経費となるか、ならないかの判断を税理士と相談することになります。

必要経費として計上できるものを知らずに確定申告してしまうと、節税対策ができていないので税負担は重いままになってしまいます。

この必要経費の判断は、なかなか難しいものがあり、所轄の税務署によっても判断が分かれるケースがあるので、税理士に相談することをお勧めしますが、どのような経費があるのかは、しっかりと把握しておくべきです。

減価償却費や不動産にまつわる税金、修繕費、借入金返済の金利分などは、明確に賃貸経営業務に関わるものなので判断は難しくありません。ただし一つの支出が家事上と業務上の両方に関わりがある費用(家事関連費)となるものがあります。

例えば、接待交際費、地代家賃、水道光熱費、通信費などです。パソコンを購入したとして、それが仕事以外で使うこともあれば、その仕事に使う割合を出して計上する必要があります。

どこまでが経費となるか、ならないかの判断を税理士と相談することになります。

ピンチアウトで拡大できます

事業的規模の場合は青色申告で税制上の優遇が受けられる

賃貸経営による不動産所得では、事業的規模と認められると、税務上の扱いが異なり、青色申告をすることにより、特典を活用できます。事業的規模には基準が設けられており、アパートやマンションでは10室以上、貸家では5棟以上、駐車場の場合は50台以上が目安となります。

青色申告には、さまざまな税制上の優遇措置がありますが、その中でも特筆すべきなのが、青色事業専従者給与です。生計を同一にする配偶者その他の親族へ給与を支払っていれば、所得分散もでき、さらにその給与分を経費として扱えます。

青色申告をするためには、その年の3月15日までに管轄の税務署へ「青色申告承認申請書」を提出します。また、青色専従者給与の適用を受けるためにも事前に届け出が必要です。

具体的なメリットについて解説します。

青色申告には、さまざまな税制上の優遇措置がありますが、その中でも特筆すべきなのが、青色事業専従者給与です。生計を同一にする配偶者その他の親族へ給与を支払っていれば、所得分散もでき、さらにその給与分を経費として扱えます。

青色申告をするためには、その年の3月15日までに管轄の税務署へ「青色申告承認申請書」を提出します。また、青色専従者給与の適用を受けるためにも事前に届け出が必要です。

具体的なメリットについて解説します。

※平成26年から白色申告者も帳簿付けが義務化されています

『青色申告』でここまで節税できる

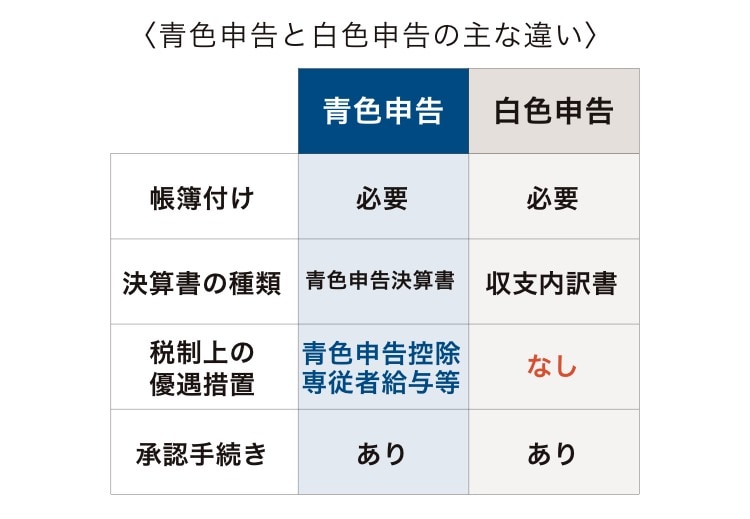

個人事業の確定申告には、白色と青色があります。一定以上の事業規模であれば、青色申告にすることでさまざまなメリットが受けられます。

所得分散を中心にそのメリットを知っておきましょう。

所得分散を中心にそのメリットを知っておきましょう。

青色申告には特別控除や専従者給与などのメリットが

事業的規模に該当する不動産所得の確定申告を青色申告で行うメリットとしては、白色申告に比べて、詳細な記帳により、より多くの必要経費が認められること、所得控除額を増やせること、さらに青色事業専従者給与を支払うことができることです。つまり申告所得から差し引くことができる額が増えるため、節税につながります。

特別控除と専従者給与については、次項目に詳しく説明を掲載しますが、その他さまざまな特典があります。

例えば不動産所得が赤字になった場合、3年間であれば赤字分を繰り越し、黒字になった年にその課税所得から繰り越した赤字分を差し引く繰越控除を受けられること。30万円未満の資産であれば、減価償却を業務の用に供される期間の費用として配分せず取得した年に全額経費(年間300万円限度)にすることが可能になる特例などがあります。

特別控除と専従者給与については、次項目に詳しく説明を掲載しますが、その他さまざまな特典があります。

例えば不動産所得が赤字になった場合、3年間であれば赤字分を繰り越し、黒字になった年にその課税所得から繰り越した赤字分を差し引く繰越控除を受けられること。30万円未満の資産であれば、減価償却を業務の用に供される期間の費用として配分せず取得した年に全額経費(年間300万円限度)にすることが可能になる特例などがあります。

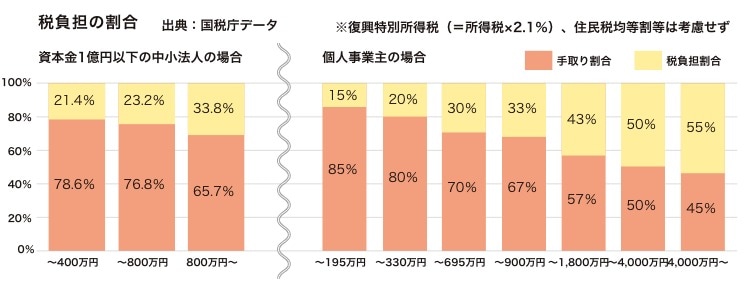

特別控除所得税計算に大きな影響が

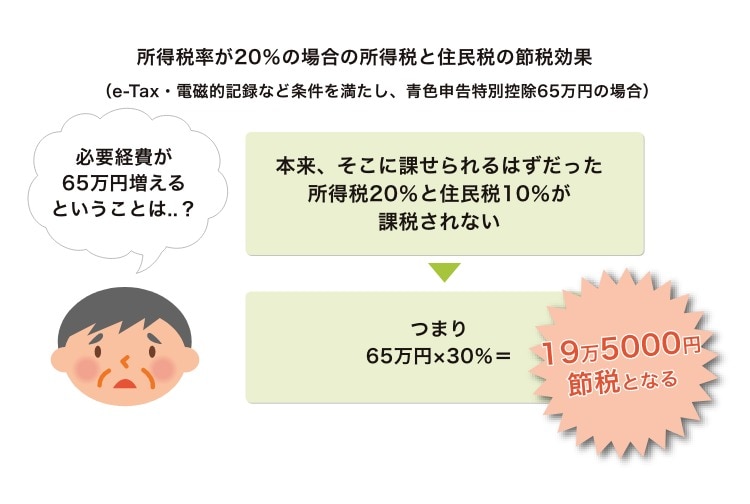

青色申告では帳簿記帳のレベルを高めることにより、特別控除の55万円が受けられます。さらに「電磁的記録の備え付けおよび保存をしている場合」か「e-Taxにより電子申告をしている場合」に限り、青色申告特別控除は65万円になります。所得額が65万円よりも少ない場合は、所得額が控除の限度額となります。通常の青色申告の場合の控除額は10万円ですから、その差は大きいといえます。

所得税は累進課税ですから、例えば所得が330万円を超え、695万円以下の場合は、所得税率20%になります。この場合、65万円の特別控除が適用されると、下記図のように20万円近い節税が可能になります。

また65万円の控除があることで所得額が累進課税の分類で一段低くなるケースもあり、税率も低くなります。

所得税は累進課税ですから、例えば所得が330万円を超え、695万円以下の場合は、所得税率20%になります。この場合、65万円の特別控除が適用されると、下記図のように20万円近い節税が可能になります。

また65万円の控除があることで所得額が累進課税の分類で一段低くなるケースもあり、税率も低くなります。

青色申告で所得分散を可能にする専従者給与

青色申告者と生計を共にする親子や夫婦など、親族が事業に従事している場合、家族従業員に給与を支払い、その支払った分を経費として計上できる、青色事業専従者給与という制度があります。

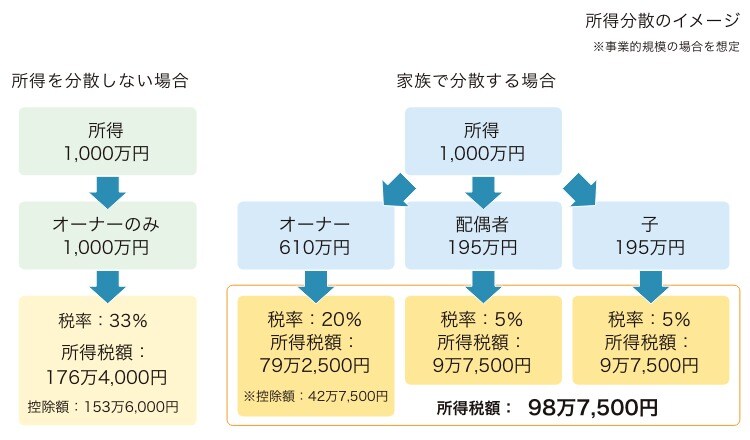

これにより所得の分散効果を期待することができます。所得税は累進課税で、所得が増えれば増えるほど負担する税も増加していきます。その所得を親族に分散することで節税につなげるのです。

例えば所得が1000万円ある場合、所得税率は33%になりますが、これを妻と子に195万円ずつ分散すると、オーナーさまは610万円の所得で20%の所得税率、妻と子はそれぞれ5%の所得税率になります。税額にすると77万円ほどの節税となる計算です。

また専従者給与を受ける配偶者や子に、他に収入がない場合は、年間160万円ほどまでは税金がかかりませんから、その枠を利用する方法もあります。

メリットの大きい所得分散を考える際は、税務上の複雑な計算が必要になります。税理士などの専門家に相談した上で、どの程度分散しておけばメリットになるのかを検討しましょう。

これにより所得の分散効果を期待することができます。所得税は累進課税で、所得が増えれば増えるほど負担する税も増加していきます。その所得を親族に分散することで節税につなげるのです。

例えば所得が1000万円ある場合、所得税率は33%になりますが、これを妻と子に195万円ずつ分散すると、オーナーさまは610万円の所得で20%の所得税率、妻と子はそれぞれ5%の所得税率になります。税額にすると77万円ほどの節税となる計算です。

また専従者給与を受ける配偶者や子に、他に収入がない場合は、年間160万円ほどまでは税金がかかりませんから、その枠を利用する方法もあります。

メリットの大きい所得分散を考える際は、税務上の複雑な計算が必要になります。税理士などの専門家に相談した上で、どの程度分散しておけばメリットになるのかを検討しましょう。

配偶者控除とのバランスを考えて分散する

注意しておきたいのは、オーナーさまが配偶者控除を受けている場合です。控除額として最大で38万円ありますが、青色事業専従者給与を支払うとその対象ではなくなります。年間の専従者給与が38万円以下だと、配偶者控除がなくなる分と相殺されて節税効果はなくなるということになります。

ただし税制改正により、高額所得者の場合は、配偶者控除が受けられなくなっていますので、青色事業専従者給与の節税メリットが大きくなっています。もしまだこの制度を採用していない場合は、前向きに検討することをお勧めします。

ただし税制改正により、高額所得者の場合は、配偶者控除が受けられなくなっていますので、青色事業専従者給与の節税メリットが大きくなっています。もしまだこの制度を採用していない場合は、前向きに検討することをお勧めします。

一括借上げの場合は、注意が必要

専従者給与としてどれくらい支払うかも大きな問題です。仕事に見合った給与なのかを、税務署は当然しっかりとチェックします。家賃収入と比べて、あまりに大きな金額だと問題になるケースもありますので、適正な給与額を専門家と協議することをお勧めします。

特に一括借上げの場合は、建物の清掃などを業者が行うケースが多いので、専従者の仕事があまりないと判断されることもあります。

この点についても、所轄の税務署などで見解が異なる場合がありますので、税理士に相談しましょう。

特に一括借上げの場合は、建物の清掃などを業者が行うケースが多いので、専従者の仕事があまりないと判断されることもあります。

この点についても、所轄の税務署などで見解が異なる場合がありますので、税理士に相談しましょう。

事業規模により法人化にメリットが

事業規模が大きい場合、賃貸経営を法人化することにメリットがあるケースがあります。その反面、経営の手間が増えるなどのデメリットも発生します。

メリット、デメリットをしっかりと把握して検討しましょう。

メリット、デメリットをしっかりと把握して検討しましょう。

法人化するメリットはどのようなものがあるのか

賃貸経営の法人化には、おおまかに「不動産管理会社」と「不動産所有会社」に分けられますが、ここではメリットが大きくなる「不動産所有会社」で「建物所有会社」をご紹介します。

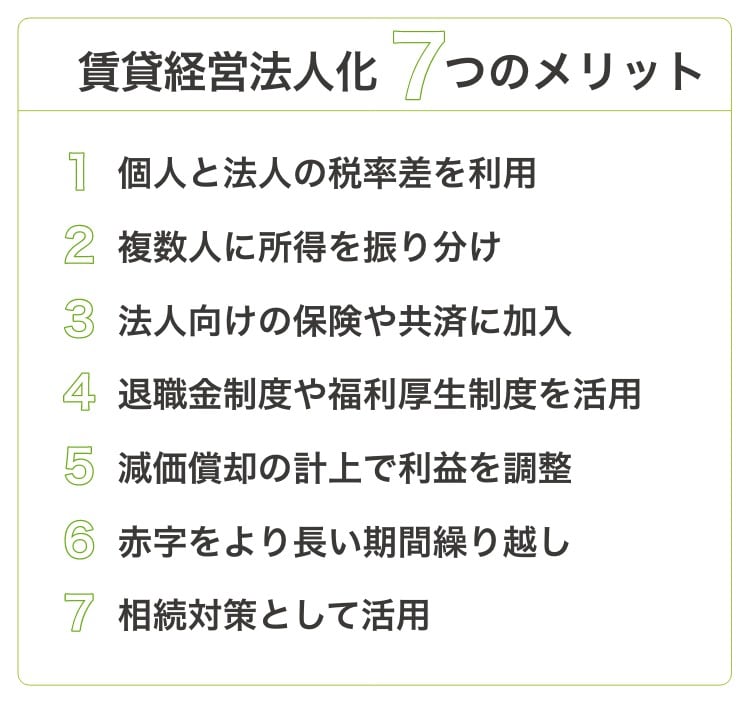

「建物の所有者が法人」なのが建物所有会社です。賃料等の収入はすべて会社の収入となります。この会社の役員としてオーナーさまや、その親族が給与・報酬を得るという仕組みになります。 メリットを下の表にまとめました。大きく分けて7つメリットがあります。やはり最も大きなメリットは、個人所得と法人所得の税率の差を利用すること、また所得を家族で分散することによる節税効果です。この2つは次ページで詳しく解説します。 一般的にこの2つがメリットとしてあげられますが、他にも経費の範囲が広くなることや、法人向けの保険や共済に入れること、退職金制度や福利厚生の活用、減価償却の計上で利益を調整できる法人税では任意償却などのメリットもあります。 ただし賃貸経営の法人化には、登記を行う上でのさまざまな準備やデメリットが発生するケースもあるので、より慎重に計画する必要があります。 その上でメリットが大きいと判断できる場合にはプロに相談しながら検討しましょう。

「建物の所有者が法人」なのが建物所有会社です。賃料等の収入はすべて会社の収入となります。この会社の役員としてオーナーさまや、その親族が給与・報酬を得るという仕組みになります。 メリットを下の表にまとめました。大きく分けて7つメリットがあります。やはり最も大きなメリットは、個人所得と法人所得の税率の差を利用すること、また所得を家族で分散することによる節税効果です。この2つは次ページで詳しく解説します。 一般的にこの2つがメリットとしてあげられますが、他にも経費の範囲が広くなることや、法人向けの保険や共済に入れること、退職金制度や福利厚生の活用、減価償却の計上で利益を調整できる法人税では任意償却などのメリットもあります。 ただし賃貸経営の法人化には、登記を行う上でのさまざまな準備やデメリットが発生するケースもあるので、より慎重に計画する必要があります。 その上でメリットが大きいと判断できる場合にはプロに相談しながら検討しましょう。

法人化するメリットはどれほどの事業規模か

適正規模を知る最も簡単な指標として、個人と法人の税率差が逆転する所得金額が法人化を検討するボーダーラインとなることでしょう。もちろん青色申告でも専従者給与を支払うことができますから、ある程度オーナーさまの所得を抑えることができますが、それにも限界があります。

経費を除いた所得で1000万円を超えたあたりから検討することをおすすめします。

また事業規模だけでなく、親族の人数などでも法人化のメリットは大きく変わってきます。

つまり法人化した方が節税メリットがあるのか、現状のままでよいのかは、ケースバイケース。

どの程度の事業規模(課税所得)があり、どの程度の所得分散をするかで効果は変わってきますので、長期の計画を立てて判断することが大切です。

経費を除いた所得で1000万円を超えたあたりから検討することをおすすめします。

また事業規模だけでなく、親族の人数などでも法人化のメリットは大きく変わってきます。

つまり法人化した方が節税メリットがあるのか、現状のままでよいのかは、ケースバイケース。

どの程度の事業規模(課税所得)があり、どの程度の所得分散をするかで効果は変わってきますので、長期の計画を立てて判断することが大切です。

個人所得と法人所得の税率の差を利用する

個人の所得税は、所得が大きくなるほど税率が高くなる累進課税方式です。家賃収入が増えていったり、他の仕事があり、その収入が多くなるにつれて税率が高くなっていきます。最高税率は住民税+所得税で55%です。

日本では法人税も累進課税ですが、個人の最高税率に比べると、実は低く設定されています。

例えば所得に合わせて企業が支払う主な税金(法人税・法人住民税・法人事業税)の負担割合である実効税率は、比較的利益が出ている中小企業でも30%を少し超える程度です。

この差を利用することで、最終的な納税額を減らすことが可能になります。法人に内部留保という形で資産を保存し、後から税率の低い退職金などで手元に戻すことも可能になります。

日本では法人税も累進課税ですが、個人の最高税率に比べると、実は低く設定されています。

例えば所得に合わせて企業が支払う主な税金(法人税・法人住民税・法人事業税)の負担割合である実効税率は、比較的利益が出ている中小企業でも30%を少し超える程度です。

この差を利用することで、最終的な納税額を減らすことが可能になります。法人に内部留保という形で資産を保存し、後から税率の低い退職金などで手元に戻すことも可能になります。

親族を役員にして給与を支給することで給与所得控除を利用できる

もう一つの大きなメリットが、所得の分散です。青色申告専従者給与は、税務署のチェックもあり、行う仕事の範囲や量に見合った給与しか支払うことができません。一方で法人の場合は、親族を役員にすることで役員報酬を支払います。この額は基本的に法人の任意になりますので、トータルにバランスをとった上で最適な所得分散を行うことが可能になります。

給与所得を他の会社から受け取っていない人を社員にすれば、個人としての給与所得控除も適用できるため、さらに税額を抑えることも可能です。

給与所得を他の会社から受け取っていない人を社員にすれば、個人としての給与所得控除も適用できるため、さらに税額を抑えることも可能です。

必要経費の範囲が個人事業より広くなる

個人と法人では、必要経費の扱いが大きく異なります。法人の方が必要経費の範囲が広く、大きな節税につながります。

法人の場合は、賃貸経営に直接関わる経費に加えて、不動産の取得費用、事業拡大のための不動産物件の視察出張、役員の生命保険料なども必要経費として認められています。

また福利厚生費や交際費なども個人より経費の範囲が広くなります。このように必要経費の範囲が広くなることで、結果的に所得を抑えることにつながります。

法人の場合は、賃貸経営に直接関わる経費に加えて、不動産の取得費用、事業拡大のための不動産物件の視察出張、役員の生命保険料なども必要経費として認められています。

また福利厚生費や交際費なども個人より経費の範囲が広くなります。このように必要経費の範囲が広くなることで、結果的に所得を抑えることにつながります。

法人化により相続時にもメリットがある

法人化することにより、相続時における節税対策にもなる場合があります。それは個人から法人に不動産の所有権を移転することで、相続税の対象となる財産が減ることです。

また個人所有の賃貸住宅を複数の相続人に相続する場合、遺産分割において争いが起こるケースがありますが、法人にしておけば、相続資産は株式として相続することができ、収入を相続人で分けることができます。また、法人設立時に株主を相続人にしておくことで、相続時の不動産登記における面倒な手続きなども必要がなくなります。

また個人所有の賃貸住宅を複数の相続人に相続する場合、遺産分割において争いが起こるケースがありますが、法人にしておけば、相続資産は株式として相続することができ、収入を相続人で分けることができます。また、法人設立時に株主を相続人にしておくことで、相続時の不動産登記における面倒な手続きなども必要がなくなります。

デメリットもあります。専門家に相談しましょう

すでに経営している物件を所有する上での法人化において、個人から法人へ不動産の所有権を移転する必要があります。この際の移転方法によっては、多額の税金が発生してしまったり、不要な費用がかかってしまうといったことも考えられます。さらには相続対策にならないという事態に陥ってしまうケースも考えられます。

また法人の設立や経営には、専門的な知識も必要です。法人化を行う際は事前にデメリットも考慮したうえで、詳しい専門家をパートナーに加え、検討するとよいでしょう。

また法人の設立や経営には、専門的な知識も必要です。法人化を行う際は事前にデメリットも考慮したうえで、詳しい専門家をパートナーに加え、検討するとよいでしょう。

あわせて読みたい記事

土地活用・賃貸経営に関すること、

何でもご相談ください

ミサワホームの賃貸住宅を実際に見学できます。見学会で経営のヒントを見つけて、疑問や不安を解消しませんか。ミサワホームでは、 全国各地に賃貸住宅などのモデルルームをご用意しております。

ご自宅にいながらメールフォームや電話、さらにビデオ通話を利用してご相談いただけます。土地活用のプロがしっかりサポートいたします。お気軽にご相談ください。