住宅ローン活用術

- ■ご自分の返済期間で、

金利変動リスクを考える! - 一般的に皆さん30年ほどの長期間でローンを組みますので、過去の推移をみてもわかるように金利は変動するかもしれません。景気が良くなれば当然金利も上がりますから、将来的に返済額が大きく変わる恐れがあります。

最初にかかる諸費用や当初の返済額だけで決めるのではなく、長い目で見て借入先を選ぶ必要があります。

その点、長期固定金利の方がリスクは少ないといえるでしょう。

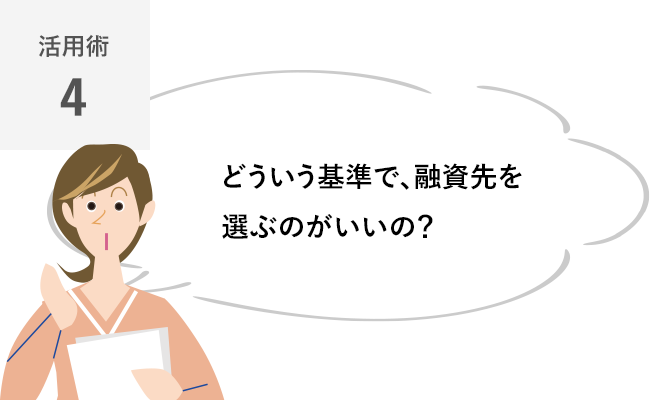

融資金利の目安となる金利

- 公定歩合・無担保コールレート

(オーバーナイト物) - 公定歩合(2006年8月に「基準割引率および基準貸付利率」と名称変更)は日本銀行が市中の金融機関に対して貸し出しを行う場合に適用される金利のことです。従来は、市場金利の変動に大きな影響を与えていましたが、金利自由化などに伴い現在の市場金利は、短期金融市場の金利「無担保コールレート(オーバーナイト物)」に連動するようになりました。公定歩合は現在では無担保コールレート(オーバーナイト物)の上限金利としての役割を担うようになり、政策金利としての意味合いはなくなりました。

- 長期プライムレート

- 優良企業に対する期間1年以上の貸し出しに適用する最優遇金利のこと。金利は、各行が独自に決めることになりますが、長期信用銀行の5年物利付金融債の表面利率に0.9%上乗せした水準に設定されるのが一般的です。長期金利の代表的指標である10年物の国債利回りと同じく、長期金利といわれるものの一つです。

金利の推移

各種お申し込み

資金計画がよくわかるカタログプレゼントや住まいづくりのお悩みに専門家がお答えします。

![]()

![]()