高い省エネ性能を有する住宅を取得して、

支援策をかしこく活用しましょう!

政府は、高い省エネ性能を有する住宅取得を支援する「みらいエコ住宅2026事業」を発表しました。また、住宅ローン減税についても、2030年末の入居分まで原則5年延長になりました。 住まいの計画とあわせて、かしこく活用していくチャンスです。

※ご案内の情報は、2025年12月25日時点の情報をまとめたものです。経済・金融情勢や法改正などにより変更される場合があります。

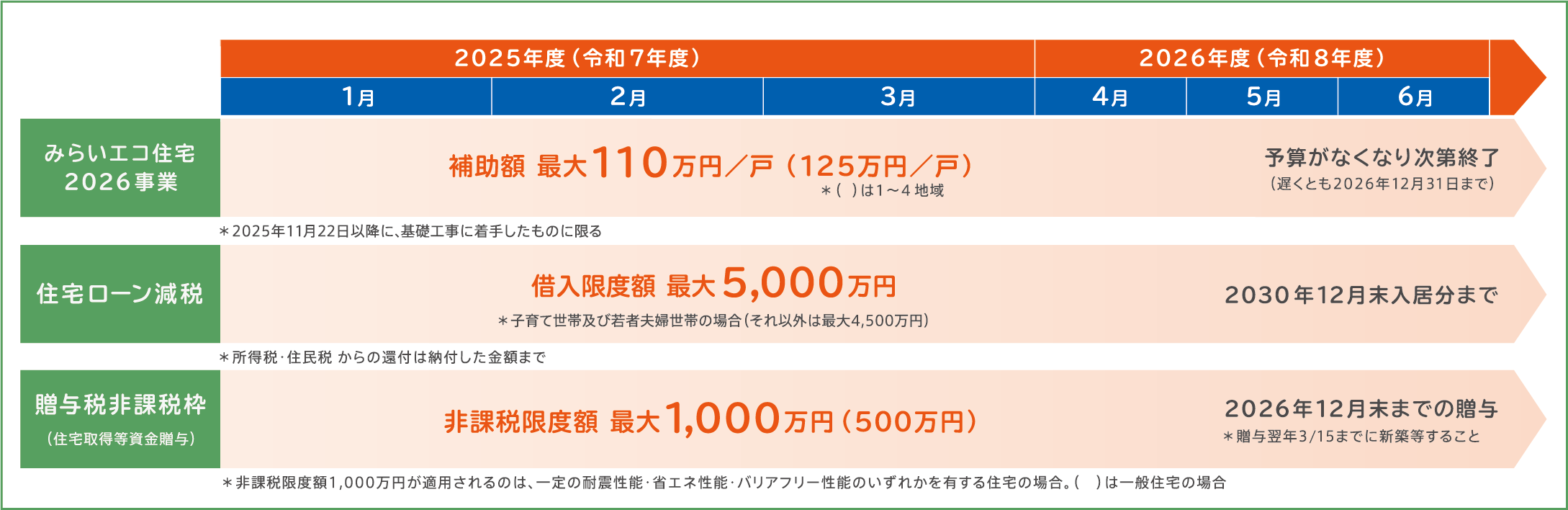

みらいエコ住宅2026事業

住宅ローン控除(減税)

贈与税非課税枠

新たに創設

みらいエコ住宅2026事業

政府は、住宅の省エネ化の支援を強化する「みらいエコ住宅2026事業」の創設を発表しました。各省の連携により、「住宅の新築・購入」の支援に加え、「蓄電池の設置」を支援する補助事業を併用することが可能となりました。

補助額最大110万円/戸

上記の最大110万円/戸は、右図をご参照ください

補助対象

新築住宅※3

(注文住宅・分譲住宅・賃貸住宅)

2025年11月28日以降に、基礎工事に着手したものに限る。床面積が50㎡以上240㎡以下とする

| 対象世帯 | 対象住宅 | 補助額( )は1〜4地域 | |

|---|---|---|---|

| すべての 世帯 |

GX志向型住宅 | 110万円/戸(125万円/戸) | |

| 子育て※1 世帯等 または 若者夫婦 世帯 |

長期優良住宅 | 75万円/戸 (80万円/戸) |

+20万円/戸 古家の除却が伴う場合※2 |

| ZEH水準住宅 | 35万円/戸 (40万円/戸) |

||

以下の補助事業を

組み合わせて利用可能(併用可)

| 蓄電池を設置する場合の補助事業 | 補助概要 | 補助率 |

|---|---|---|

| DR*1に対応したリソース導入拡大支援事業(仮)*2 *1 ディマンド・リスポンスの略称。電力需要を制御することで、電力需給バランスを調整する仕組み。 *2 別途申請の必要有。蓄電システムに係る契約または受発注及び支払いは交付決定前の着手不可。 |

DRに活用可能な家庭用等 蓄電システムの導入を支援 |

3/10 |

※1「18歳未満の子を有する世帯(子育て世帯)」又は「夫婦のいずれかが39歳以下の世帯(若者夫婦世帯)」

※2 住宅の新築にあわせ、建替前に居住していた住宅など建築主(その親族を含む)が所有する住宅を除却する場合

※3 制度の適用には条件があります。詳細は公式HPをご覧ください

子育て世帯等の優遇措置が延長!

住宅ローン控除(減税)

個人が住宅ローン等を利用して、居住用の新築住宅の購入や中古住宅の購入・リフォームなどを行った場合、いくつかの条件を満たすと所得税の減税が受けられる仕組みです。住宅ローン控除を受けるには、確定申告・年末調整の手続きが必要です。必要な書類の準備などもあるため、不明な点などは早めに国税庁ホームページやお近くの税務署で確認しておきましょう。

控除期間13年間

借入限度額最大5,000万円

控除率 0.7%

- 上記の最大5,000万円は新築住宅・買取再販、子育て世帯等で「長期優良住宅・低炭素住宅」の場合

| 入居年 | 2030年(令和12年) | |||

|---|---|---|---|---|

| 控除率 | 0.7% | |||

| 控除期間 | 13年 | |||

| 借入限度額 | 新築住宅・買取再販 | 子育て世帯等 | 左記以外 | |

| 長期優良住宅・低炭素住宅 | 5,000万円 | 4,500万円 | ||

| ZEH水準省エネ住宅 | 4,500万円 | 3,500万円 | ||

| 省エネ基準適合住宅 *2027年入居まで適用 |

3,000万円 | 2,000万円 | ||

| その他の住宅 | 0円 | |||

| 所得要件 | 2,000万円 | |||

| 床面積要件 | 50㎡ ※新築の場合、40㎡(所得要件:1,000万円以下) |

|||

*⼦育て世帯等:「19歳未満の子を有する世帯」又は「夫婦のいずれかが40歳未満の世帯」

*所得税額から控除しきれない額については、現⾏制度と同じ控除限度額の範囲内で個⼈住⺠税額から控除する

*その他の住宅:省エネ基準を満たさない住宅。令和6年以降に新築の建築確認を受けた場合、住宅ローン減税の対象外

〈適用対象外について〉2028年1月1日以降に建築確認を受ける新築住宅(建替えは除く)のうち、災害危険区域内に立地するものは住宅ローン控除の適用対象外となります。

【災害危険区域等】・災害危険区域 ・地すべり防止区域 ・急傾斜地崩壊危険区域 ・土砂災害特別警戒区域 ・浸水被害防止区域

親から子への住宅資金援助で贈与税が非課税!

贈与税非課税枠

この制度は、ご自身のお父さま・お母さまやお祖父さま・お祖母さまなどの直系尊属から、自己居住用住宅の新築や取得・増改築などの資金として贈与を受けた場合、一定の条件を満たすと一定額まで贈与税を非課税とする制度です。住宅取得等資金贈与の特例を受ける際は、申告書の提出期限内に申告書の作成・必要書類を準備し、所轄の税務署へ提出しましょう(具体的な申告方法については国税庁ホームページや税務署でご確認ください)。

住宅取得等資金贈与の特例

非課税枠最大1,000万円

2026年12月31日まで

| 非課税枠 | 良質な住宅 | 1,000万円 ※一定の耐震性能・省エネ性能・バリアフリー性能のいずれかを有する住宅 |

|---|---|---|

| それ以外の住宅 | 500万円 | |

| 適用期限 | 2026年12月31日まで | |

| 建物要件 | 1982年(昭和57年)以降に建築された住宅 | |

| 床面積要件 | 50㎡以上 ※合計所得金額が1,000万円以下の受贈者に限り、40㎡以上50㎡未満の住宅についても適用 |

|

※この他、さまざまな適用要件がありますので、詳細は国税庁ホームページや税務署でご確認ください

低金利のメリットも大きい今こそ、

各支援策を活かした住まいづくりを

検討しましょう!

スケジュール

※ご案内の情報は、2025年12月25日時点の情報をまとめたものです。経済・金融情勢や法改正などにより変更される場合があります。

お近くのミサワホーム

カタログ請求

![]()

![]()