住宅ローン活用術

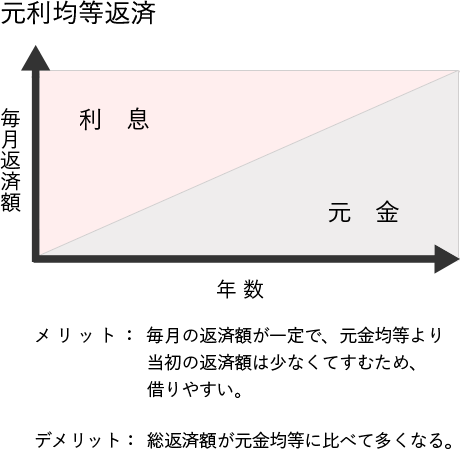

- ■「元利均等返済」と「元金均等返済」

- 返済方法には、「元利均等返済」と「元金均等返済」があります。一般的には、返済額が一定になる「元利均等返済」が多いのですが、それぞれの違いをみてみましょう!

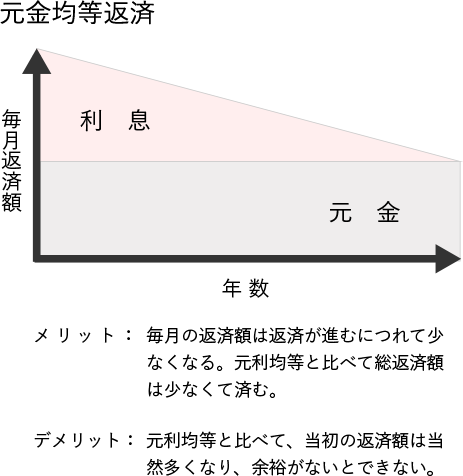

- ■返済や予算に余裕があれば

「元金均等返済」! - 返済に余裕のある場合には、利息の支払いが少なくて済む「元金均等返済」がおすすめ。最初は返済額が多くなりますが、年々徐々に返済額も少なくなっていきますので、後になるほど楽になります。

【フラット35】なら借入後でも「元利均等返済」から「元金均等返済」に変更することが可能※ですので、会計と相談するのが良いでしょう!

返済期間を短くするのもひとつの方法です。

※住宅金融支援機構の収入基準を満たしていることが条件になります。

【フラット35】で4,500万円借りた場合の比較

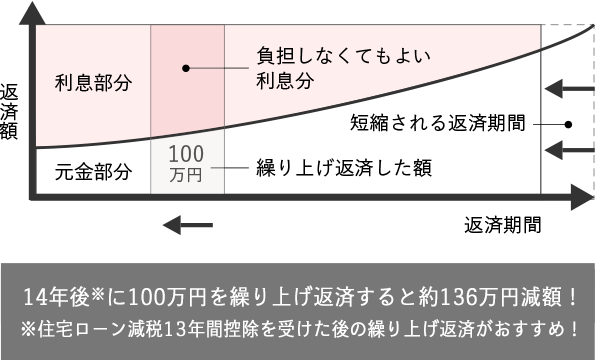

- ■今 余裕がなければ

将来「繰り上げ返済」! - 今は難しい場合でも、将来まとまった資金ができた時に、元金の一部を「繰り上げ返済」するという方法もあります。

これには「返済期間を短くする方法」と「毎月の返済額を少なくする方法」がありますが、総返済額を減らすには、「期間短縮型」が効果的。

また、できるだけ早く繰り上げた方が効果大です。

【フラット35】で4,500万円借りた場合金利:1.00%・元利均等35年返済

各種お申し込み

資金計画がよくわかるカタログプレゼントや住まいづくりのお悩みに専門家がお答えします。

![]()

![]()