住宅ローン活用術

- ■収入による返済基準あり!

- ご自分でここまでの返済額なら十分返済できると思っても、それだけ借入できるとは限りません。

住宅の融資は、建設費までが上限となりますが、それぞれの融資に限度額(借入枠)があるのはもちろん、収入による返済額の基準(返済負担)が定められています。

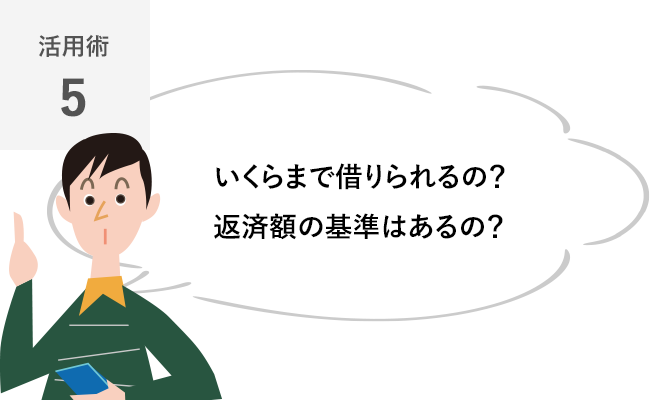

融資額の基準と返済額の基準

- ■年間返済額が収入の

35〜40%以内が適正 - この借入可能額は、返済期間や返済方法によっても変わってきますが、まずは家計費をトータルで考えてみる必要があるでしょう。

年間返済限度額

月々返済限度額は、

この返済限度額での借入可能額は、

- ■30〜35年返済が一般的!

将来物価が上がれば負担減! - 一年単位で10年〜35年まで選択できますが、期間が短くなれば返済額も増えますので、一般的には余裕を持って30~35年返済で組まれる方が多いようです。

長期固定金利の場合には、長い目で見て物価が上昇すれば、ローンの実質負担は減ることにもなるからです。余裕ができた時に「繰り上げ返済」もできますから、無理のない範囲で計画されるのが良いでしょう。

各種お申し込み

資金計画がよくわかるカタログプレゼントや住まいづくりのお悩みに専門家がお答えします。

![]()

![]()