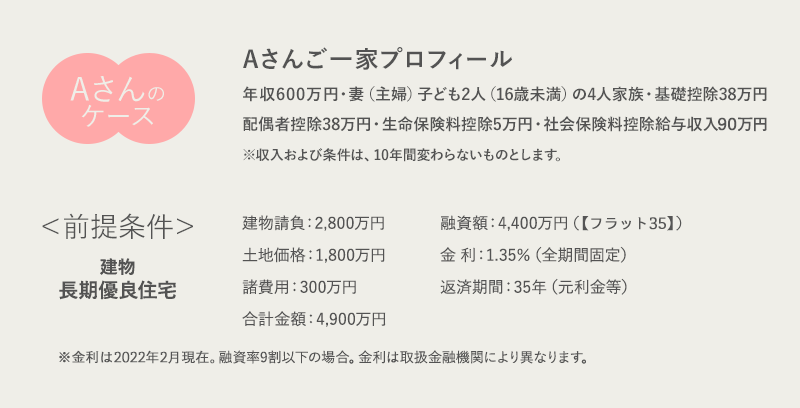

住まいの税金・補助金

- ■住宅ローン減税で

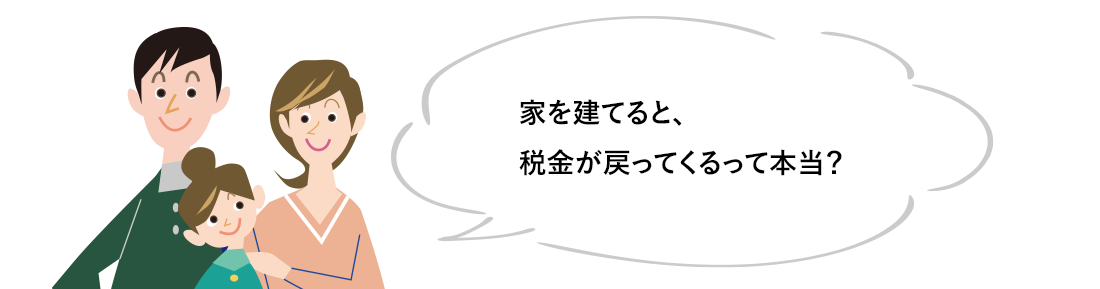

最大13年間の控除! - 「住宅ローン減税」とは、住宅ローンの借入残高に応じて、所得税の税額控除が受けられる制度です。所得税で控除しきれない分は、翌年の住民税から控除(上限97,500円)されます。

2025年12月31日までの入居であれば、最大13年間の税額控除が受けられます。

住宅ローン減税制度

- 受けられる条件

-

- ①住宅の引き渡し又は工事完了から6ヶ月以内に居住すること。

- ②店舗等併用住宅の場合は、床面積の1/2以上が居住用であること。

- ②返済期間が10年以上であること。

- ③床面積が50㎡以上、合計所得金額が2,000万円以下であること。

※2025年末までに建築確認を受けた新築住宅で40㎡以上50㎡未満の場合、合計所得金額が1,000万円以下であること。

- 豆知識「ローン減税の注意点」

-

- ①住宅とともに取得した土地も控除対象となりますが、土地取得後2年以内に住宅を新築し、6か月以内に入居しなければなりません。

- ②ローン減税を受けるには、確定申告が必要です。サラリーマンの場合、初年度のみで、2年目以降は年末調整で済ませられます。

住宅ローン減税の概要

- ■収入・家族構成と

借入額によって異なります! - 減税額は、年末の借入残高によりますが、支払っている所得税額が限度。したがって、配偶者控除を受けられる方より、控除額の少ない夫婦共働きのご家庭のほうが、減税額(控除額)が多くなる可能性は高いでしょう。

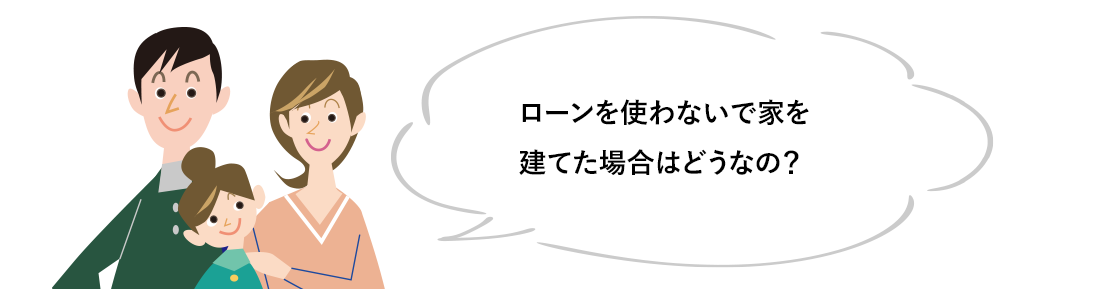

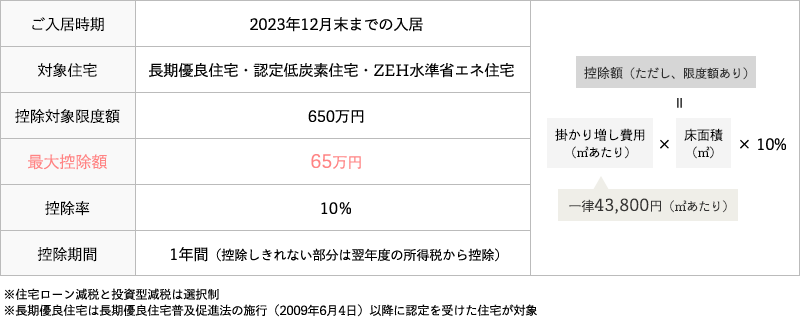

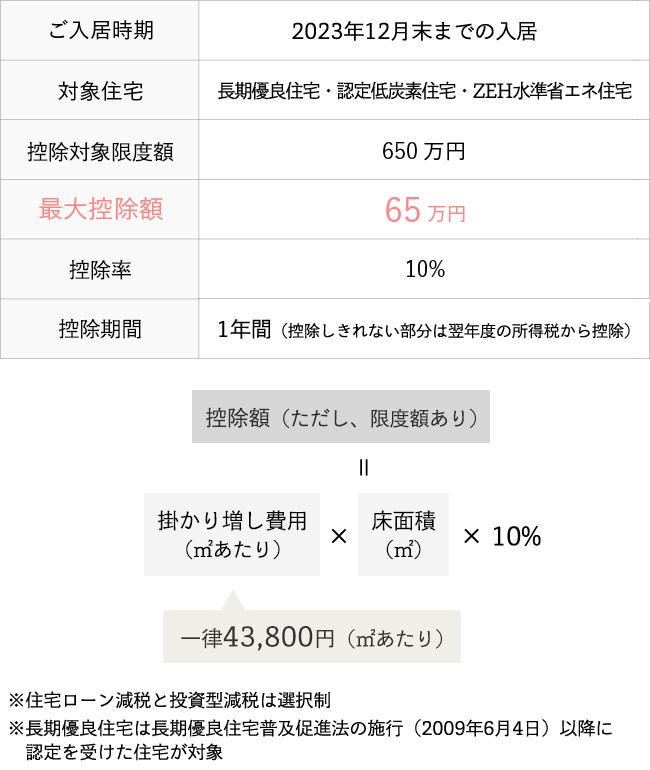

- ■現金購入者を対象に

投資型減税があります! - 住宅ローンを利用しないで自己資金だけで長期優良住宅などを新築した場合、一定額を所得税から控除することができます。適用期限は2025年12月末の入居までとなっています。

投資型減税の概要

※特例を受けられる条件等の詳しい資料をご希望の場合は、担当ホームエンジニアにお問い合わせください。

各種お申し込み

資金計画がよくわかるカタログプレゼントや住まいづくりのお悩みに専門家がお答えします。

![]()

![]()