住まいの税金・補助金

- ■住宅取得資金の贈与は、

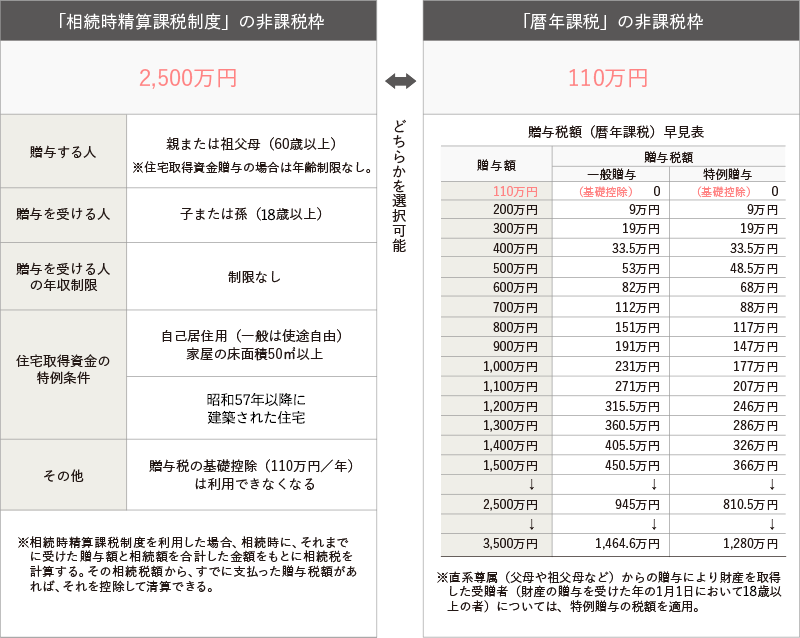

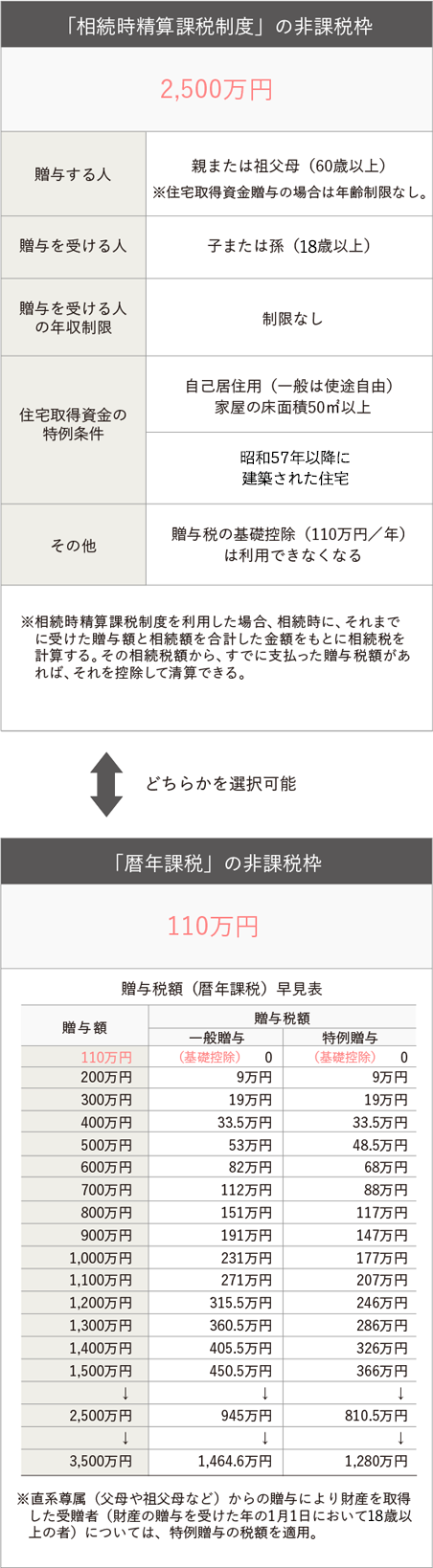

3,500万円まで非課税! - 相続税と贈与税を一体化する「相続時精算課税制度」。

これにより、贈与額2,500万円までの非課税枠が設けられました。

さらに、住宅取得資金贈与の非課税枠が設けられたことにより、相続時精算課税制度を選択した場合、最大3,500万円(良質な住宅の場合)まで非課税となりました。親から資金援助を受ける方にとっては、うれしい特例です。

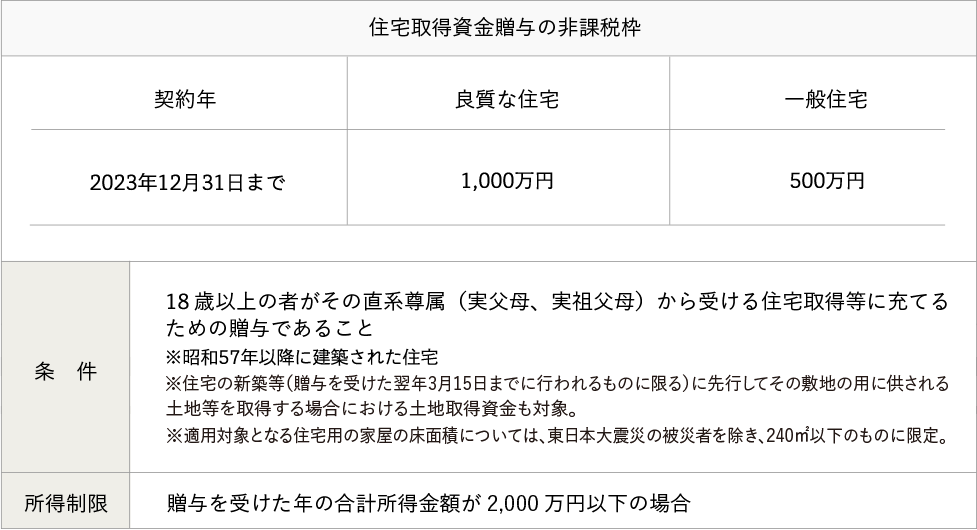

住宅取得資金の贈与を受けた場合

- 豆知識「良質な住宅」ってどんな住宅?

- 一般住宅に比べて、非課税枠が拡大される「良質な住宅」とは、以下のいずれかに該当するものをいいます。

- ①耐熱等性能等級4以上

- ②耐震等級2以上

- ③免震建築物

- ④一次エネルギー消費量等級4以上

- ⑤高齢者等配慮対策等級3以上

- ■適用期限は、2026年12月末日まで

- 相続時精算課税制度は、相続時に、それまでに受けた累積の贈与額と相続額を合計した金額をもとに計算した相続税額から、すでに支払った贈与税額があれば、それを控除して精算する制度です。

贈与額と相続額の合計金額が、相続税の基礎控除範囲内(3,000万円+600万円×法定相続人の数)であれば、無税ということになります。また、3,500万円まで非課税となる贈与税の軽減措置は、2026年12月末までの契約に適用されます。

※特例を受けられる条件等の詳しい資料をご希望の場合は、担当ホームエンジニアにお問い合わせください。

各種お申し込み

資金計画がよくわかるカタログプレゼントや住まいづくりのお悩みに専門家がお答えします。

![]()

![]()