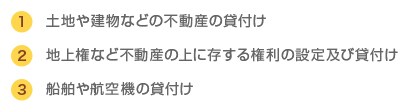

�s���Y�����Ƃ́A���̇@����B�܂ł̏����������܂��B

(���Ə������͏��n�����ɊY��������̂������܂��B)

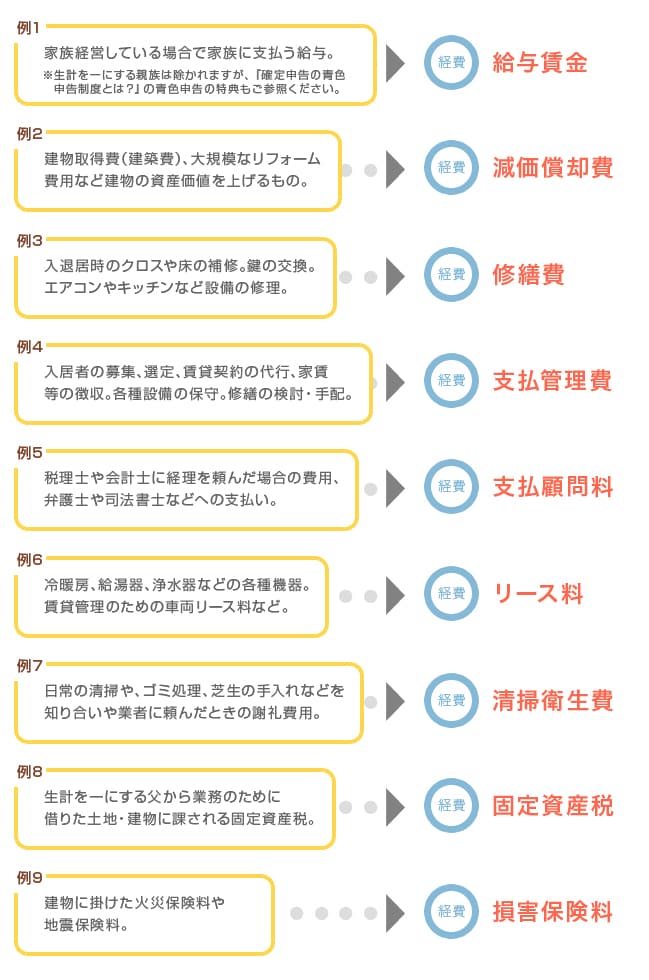

�s���Y�����̋��z�́A���̂悤�Ɍv�Z���܂��B

���������z�ɂ́A�ݕt���ɂ����ݗ������̂ق��ɁA���̂悤�Ȃ��̂��܂܂�܂��B

�� ���`�������A�������A�X�V�����͓����Ȃǂ̖��ڂŎ�̂������

�� �~����ۏ؋��Ȃǂ̂����A�Ԋ҂�v���Ȃ�����

�� ���v��Ȃǂ̖��ڂŎ��d�C��A�������|����Ȃ�

�� ���`�������A�������A�X�V�����͓����Ȃǂ̖��ڂŎ�̂������

�� �~����ۏ؋��Ȃǂ̂����A�Ԋ҂�v���Ȃ�����

�� ���v��Ȃǂ̖��ڂŎ��d�C��A�������|����Ȃ�

�K�v�o��Ƃ��邱�Ƃ��ł�����̂́A�s���Y�����邽�߂ɒ��ڕK�v�Ȕ�p�̂����Ǝ���̌o��Ɩ��m�ɋ敪�ł�����̂ł���A��Ȃ��̂Ƃ��đݕt���Y�ɌW�鎟�Ɍf������̂�����܂��B

���ݏZ��Ŕ��������ȕK�v�o��́u������܂��̒��o�c�E������܂��̃A�p�[�g�o�c�v�Ő������Ă��܂��B���ЎQ�l�ɂ��Ă��������B

�i�ڂ����m�肽�����́A�E�̃A�C�R�����N���b�N�j

�i�ڂ����m�肽�����́A�E�̃A�C�R�����N���b�N�j