interview

夢をかなえるための

住宅ローンについて

ファイナンシャルプランナー

平井 美穂さん

平井さんは、子ども向けにお金の授業を行っている。

夢を実現するためのプロセスの大切さを教えている。

住まいという夢をかなえるプロセスも同様。

人生設計を立てたうえで、住宅ローンを計画するべき。

マイホームを手に入れるうえでのアドバイスを伺った。

-

-

- 子育てしながら、ファイナンシャルプランナーに

- 新築マンションの販売会社で住宅のローンプランニングなどを手がけていました。その後、銀行で融資業務および金融商品販売に携わっていましたが、出産を機に働き方を見直すことに。CFP(サーティファイド・ファイナンシャル・プランナー)資格を取得して、事務所を開設しました。今は特定商品の販売に縛られることなく、相談者にあったライフプランを提案できる独立系ファイナンシャルプランナーとして、マイホームの夢を叶えたい方をサポートしています。

-

- 夢をかなえるためのセオリー

-

最近では小中高、大学を問わずキャリア教育の一環として、金融教育の講師として招かれる機会も増えました。そこでは、どんな仕事に就きたいのか、そのためには何が必要か、段階をおって考えます。夢をかなえるためのプロセスを具体的に描いていくのです。

自分のドリームマップをつくろう

私が主催する親子向けのワークショップでは、親子が各々のドリームマップをつくっています。「欲しいもの」、「やりたいこと」、「なりたい姿」などを思い描いて、そのために何をするかを自分で考えるのです。たとえばラジコンが欲しい子どもであれば、「買うためにお金がいくら必要になるから、貯金箱をつくって、おこづかいを賢く貯めよう」というふうに考えていくわけです。「いつまでに○○をする」といったふうに、期間やプロセスが具体的なほど目標達成は近づきます。

-

-

- 住宅ローンを考える前に、人生設計を

- マイホームを手に入れるというのは、ほとんどの人にとって、人生で一番大きな買い物です。だからこそ、より具体的なライフプランが重要になります。年間で200件ほど住宅ローンの相談を受けますが、ほとんどの方は家を買うという期待の反面、本当に住宅ローンを返せるのか、教育費や老後資金は大丈夫かと、漠然とした不安を抱えています。

あなたの人生で住まいにかけられるお金はいくら?

日本のビジネスパーソンの平均的な生涯賃金は2億円強と言われています。そのうち、手取りは約8割。夫婦と子ども2人の4人家族を想定して大まかに計算してみましょう。教育費は、私立幼稚園を卒業後、小学校から高校まで公立、大学は私立一般学部に進学するとしたら、2人で約2000万円。年間の生活費が400万円として、定年まで30年なら定年までの生活費は1億2000万円。住居費に充てられる費用は、残りのわずか2000万円ということになってしまいます。そうならないためにやりくりをしていくわけですが、今は情報が氾濫していて、お金のことで失敗してしまうケースが増えています。

-

-

- プロでも悩む住宅ローン

- 専門家の私からみても、住宅ローンは多種多様で複雑。組み合わせとなるとさらに千差万別で、実に難しくなっています。変動金利と固定金利のどちらを選ぶかといったことは序の口。保険との組み合わせ方や諸費用の払い方、返済開始後のルールなど、プロでも厄介なトラップがいっぱいあります。

住まいを購入するときに注意すること

住宅ローンは、20年30年とかけて返すものなので、金利が1%違うだけで、数百万や一千万といった単位で損をしてしまいます。一番怖いのは、借りられるからといって返済能力を超えた多額なローンを組んでしまうこと。金融機関に勧められるまま、わからないままに契約してしまうと、取り返しのつかない大失敗になりかねません。私の経験では、今の時代でも借入額の上限は世帯年収の5倍程度まで、年収に対して年間の返済率が占める割合は20%以内というのが理想です。

-

- 暮らし方は変わっていくもの

- 最近は、共働きで30代でも世帯年収が1000万円超というご夫婦も少なくありません。手に入る住まいのレベルも上がっているのですが、将来の暮らし方の変化を考えておくことが重要です。特に子どもが生まれると、考え方も暮らし方も大きく変わります。

ライフプランは共有できていますか?

具体的なライフプランをご夫婦で共有できているケースは、多くありません。子どもが生まれてからも共働きを続けたいのか、子どもは私立・公立どちらに進学させたいのかなど、これからの自分たちの人生において、時間とお金を何に使いたいのか、家族できちんと会話する機会をもってほしいと思います。

-

-

- 最近の住宅ローンとのつきあい方

- 超低金利時代なので、住宅ローンを組むのは早いほうがいい。貯まるのを待って家を買うよりは早めに買って、少しでも早く返済を終えるほうが得策です。質のいい家に長く住めば、メリットは大きい。今の年齢から、あと幾らくらい稼げるのかをシミュレーションしながら、60~65歳でローンが終わるように計画しておきたいですね。

消費税増税の前と後。どちらがいいかは、人によります

来秋には消費税の増税が見込まれていますが、気になる住宅ローン減税や住まい給付金による影響範囲は、ケース・バイ・ケース。注文住宅なら2019年の4月以降に契約しても、同年10月までに引き渡された場合は対象にならず、また既に住宅ローンを組んでいる人など対象期間外の場合は適用されません。個別にシミュレーションが必要です。単純な比較はできませんが、家を買いたい人には見極めのタイミングでもあるので、公正中立な立場で判断ができるハウスメーカーの営業やFPに相談してみることをお勧めします。

-

- 《Column》

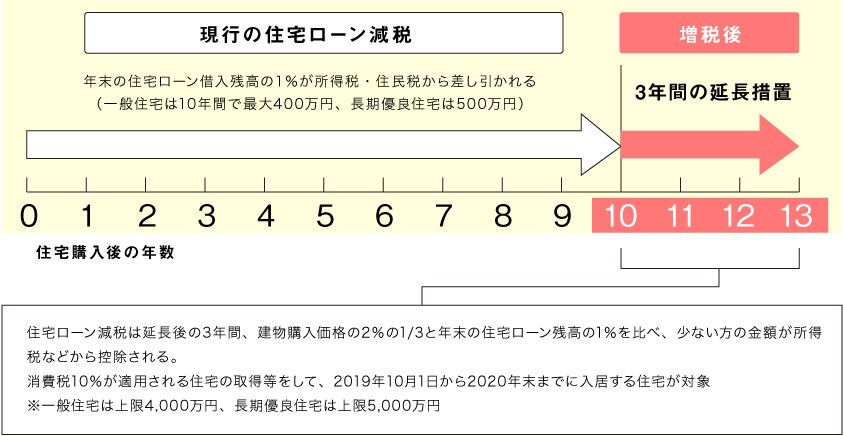

- ①住宅ローン減税が3年間延長

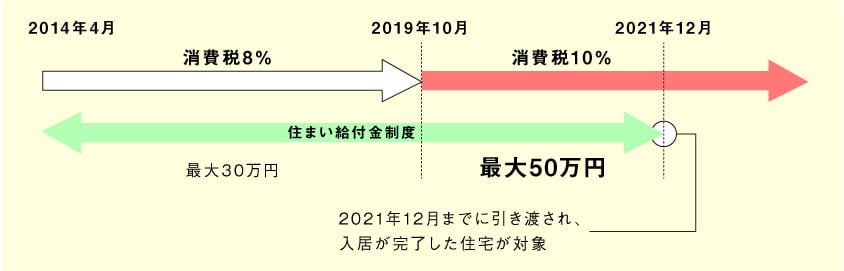

- ②住まい給付金はどうなる?

- 住まい給付金は、収入額(都道府県民税の所得割額)によって給付基礎額が決まり、給付基礎額に登記上の持分割合を乗じた額(千円未満切り捨て)が住宅購入時に給付される。消費税増税に伴い、給付額も最大30万円から50万円まで拡大される。

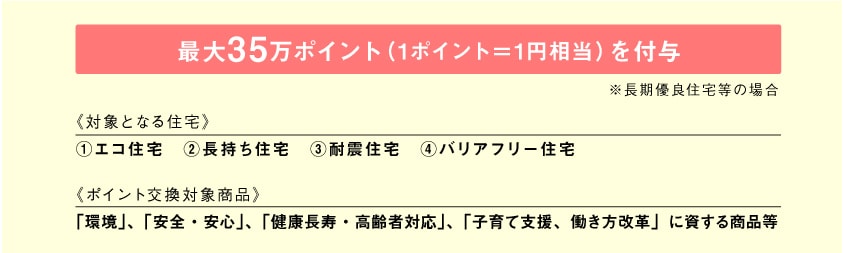

- ③次世代住宅ポイント

- 断熱性や耐震性、バリアフリーをはじめ一定の性能を満たす住宅の新築や分譲住宅の購入、リフォームを行う場合を対象に、様々な商品等と交換可能なポイントが付与される。

長期優良住宅等の新築は最大35万円相当が付与される。交換可能な商品は今後、公募により選定される。

消費税10%が適用される住宅の取得等で、2019年4月1日から2020年3月末までの間に契約の締結等をした住宅が対象。ただし、2018年12月21日(閣議決定日)~2019年3月31日までに締結された工事請負契約であっても、2019年10月1日以降に建築工事に着工するものは対象となる。

※ 2018年12月21日に閣議決定された平成31年度税制改正大綱および平成31年度予算案に基づいています。法律としては現段階では 未決定であり通常国会で可決されて決定となります。

-

- 住宅ローンを上手に活かして、豊かな暮らしを

- 生涯支出の中でも、住居費は大きな割合を占めます。しっかりとした家を建て、きちんとメンテナンスをして、一生暮らせる住まいが手に入れば、住居費は大きく抑えられます。そして、住宅ローンを組むことは、人生を設計すること。マイホームという夢の一つを叶えるためにも金融リテラシーを高めて、より豊かな人生を送ってほしいと思います。

撮影:ミサワホーム デザインギャラリー駒沢

-

profile

- 平井 美穂さん

- マンション営業を経験した後、 金融機関での融資業務・資産運用相談と、20年以上にわたり、一貫して住宅ローンの相談業務に従事。現在は平井FP事務所を開設し、公正中立な立場でアドバイスを行う。相談件数は5000件以上にのぼり、企業や金融機関でのセミナーや執筆活動のほか金融教育にも携わる。

関連サイト

平井FP事務所

information

- 『最新版 住宅ローン借り方・返し方 得なのはどっち?』

- 有利なローンを正しく借りるためのベストな選択がわかる指南書。制度の大幅な変更や各金融機関のローン金利の変化を反映したリニューアル版!2018年8月発行(河出書房新社)

![ライフプランを見据えた賃貸活用で理想の暮らしと将来のゆとりを実現CaseStudy①[埼玉県Mさま邸]](https://www.misawa.co.jp/homelounge/library/homeclub/special/2026/06/29/img/2607_05_main.jpg)

![賃貸併用住宅によって得られる安定収入でこだわりを追求した理想の住まいを実現Case Study② [東京都 Kさま邸]](https://www.misawa.co.jp/homelounge/library/homeclub/special/2026/06/30/img/2607_06_main.jpg)