トップ - HomeClub特集 / 住まいの計画を立てる - これからは予期せぬ事態にも対応できる資金計画を

2026.03.02

住宅ローンに大きな影響を及ぼす「政策金利」がどう推移していくのかが、金利情勢を予想するための重要ポイント。これまではゼロ金利政策が長く続いてきたが、今後は物価の安定や経済成長を促すため、景気に合わせて金利を上下できるよう、中立金利をめざすことが予想される。

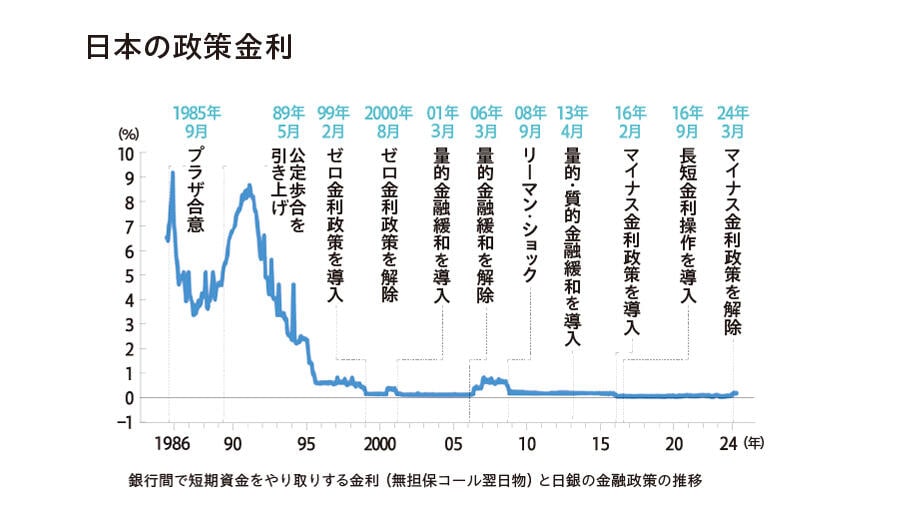

消費や投資の促進を目的に、1999年から25年間にわたって、ほぼ0%の政策金利が続いた日本。これは世界的に見るときわめて異例なこと。今後は世界の動向に足並みを揃えていくことが予想される。

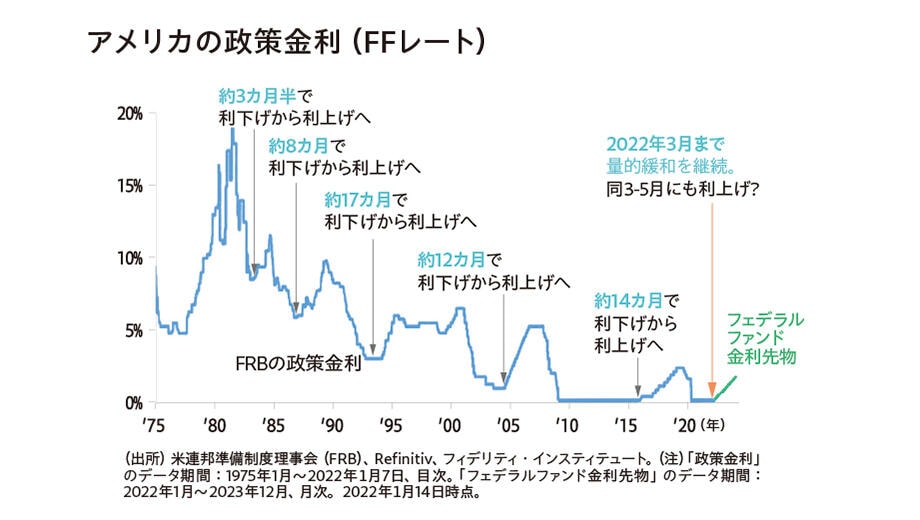

日本の政策金利にあたるのが米国FFレート。その推移を見ると、景気の回復期やインフレの抑制が必要な時期に合わせて、経済成長や物価の安定をはかるために金利を上下に変動させてきたことが分かる。

──まずは今後の金利動向について、関根先生の予想を聞かせていただけますか?

関根 このまま右肩上がりに上昇していくのでは。そんな心配をされる方もいらっしゃいますね。ですが、それはちょっと早計だと思います。もともと変動金利とは、文字通り、上がったり下がったりという2つの局面があるものです。

──たしかにそうですね。

関根 住宅ローンの変動金利は、国の政策金利に連動して決まります。ですから、政策金利がどう推移していくかが今後の住宅ローン金利を予想するための重要な鍵となります。参考資料として、この50年のアメリカの政策金利の推移グラフを見てください。

──大きく5回も引き下げが行われていますね。

関根 景気を安定させるために政策金利を上下させるというのは、多くの国が行っている対策です。ところが日本はゼロ金利政策が長く続いていたため、「上げる」という一方向の調整しかできない状態でした。今後は諸外国同様、政策金利を上にも下にも調整できる中立的な金利をめざしていくことになるでしょう。

──中立金利が今後どの程度で落ち着くか。それが住宅ローンの金利にも反映されるわけですね。

関根 多くの専門家は、現在の0・75%の政策金利が、1%から2%になると予想しています。私個人としては、1・25%から1・5%程度と予想しています。

──上昇するとはいえ、まだまだ低い水準にあると言えそうですね。

関根 私自身は今も変動型が有利と考えています。とはいえ、あくまでも予想です。これからは、リスクに対する対策もしっかり確保して、自分に合った住宅ローンを選ぶべきだと思います。

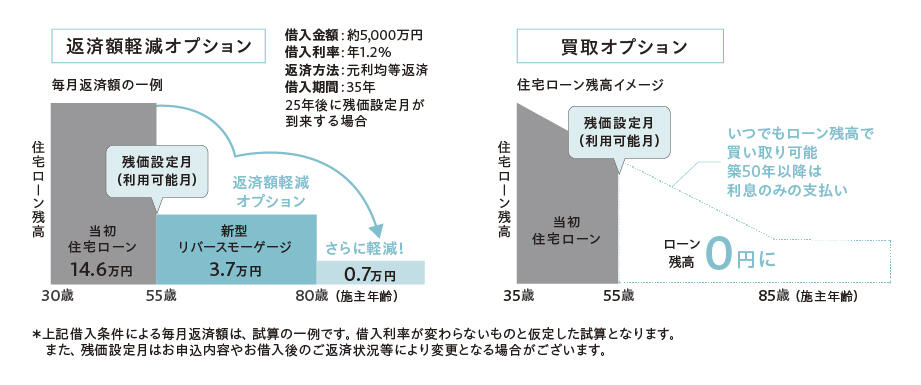

関根 変動型を選ぶのなら、返済限度いっぱいの借り入れを避け、金利上昇に対する余力を確保しておくこと。また、金利上昇に対する不安の感じ方は人それぞれですから、不安を感じやすい方は固定型を選ぶなど、そうした観点も大切にすべきだと思います。リスクは金利上昇だけではありません。AIの普及で社会構造が大きく変わりつつある今、働けなくなるという事態にも備えておくべきです。そこでおすすめしたいのが、近年登場した残価設定型の住宅ローンです。万が一の際に残債をゼロにできるというオプションは、大きな安心感をもたらしてくれます。この他、補助金制度や住宅ローン減税なども活用しながら、不安のない理想の住まいづくりを叶えていただきたいですね。

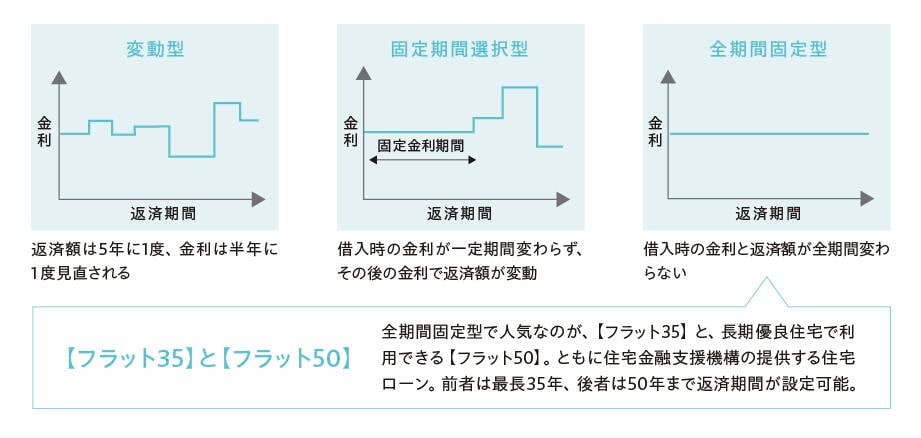

住宅ローンの金利タイプは3つ。一番金利が低いのは変動型。ただし、金利が上昇すると総返済額が増える。全期間固定型は変動型より金利は高いが、借り入れ時に総返済額を確定できるメリットが。固定期間選択型は、変動型と全期間固定型のメリットを兼ね備えたタイプ。

借り入れ当初は通常の住宅ローンとして返済を続け、あらかじめ設定された「残価設定月」以降は、いつでも自宅と引き換えにローンの残債を0円にできる「買取オプション」と、月々の返済額を2段階で軽減できる「返済額軽減オプション」を行使することが可能。

住宅の新築を支援する制度として、国や地方自治体による補助金制度や減税制度が用意されている。制度内容は年度ごとに変更されることが多いので、しっかりチェックして賢く活用しよう。

2004年に独立系ファイナンシャルプランナー事務所を開業し、大手ハウスメーカーの顧問FPを10年間担当。現在は、住宅ローン相談、投資用物件の利回り計算、保険の見直しなど、幅広い分野で活躍中。YouTubeチャンネル「住宅FP関根」は、チャンネル登録者数10万人を超える高い人気を誇っている。