トップ - HomeClub特集 / 住まいの計画を立てる - 無理のない返済計画と住宅支援策の賢い活用を

2025.03.31

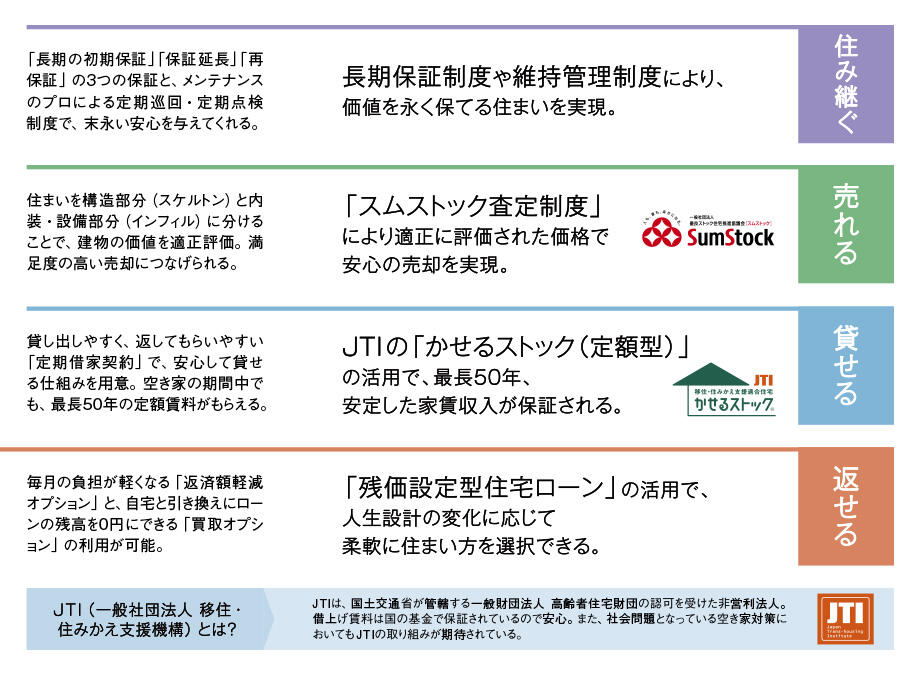

コロナ禍の暮らしの中で、私たちは一瞬で社会が大きく変わることを知った。「今」は、数年先の未来も予測しづらい時代といえるのかもしれない。加えて、人生100年時代といわれるほど人の寿命が伸びている。人生が長くなるほど、予期せぬ転機も増える。「今」の時代の住まいづくりでは、ゆとりのある資金計画と、転機に柔軟に対応できるセーフティネットが必要といえる。そんな時代の声に応えてくれるのがミサワホーム独自の「ミサワライフデザインシステムプラス」だ。これは、「住み継ぐ」「売れる」「貸せる」「返せる」という4つの仕組みによって、人生のさまざまな転機に対して、住まいをより柔軟に活用できるようにしてくれるシステムだ。

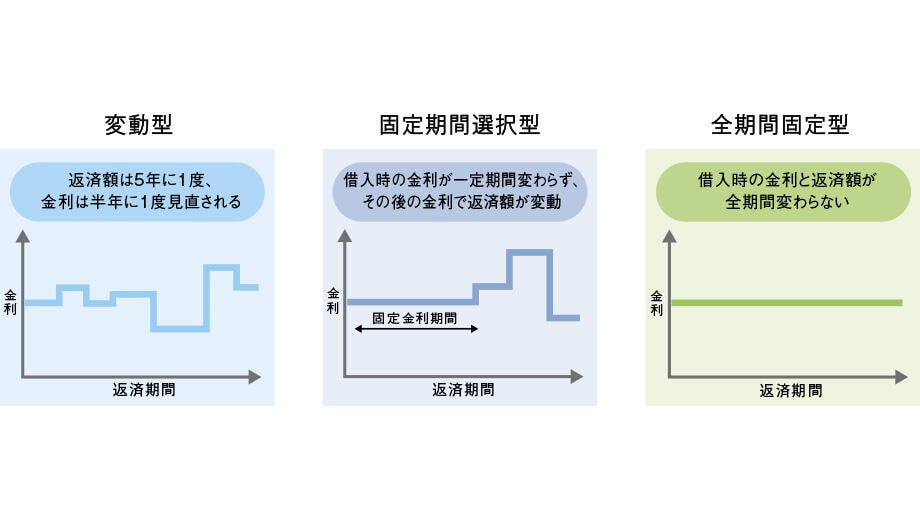

とりわけ注目したいのは、「返せる」仕組みで用意された「残価設定型住宅ローン」。借り入れ当初は通常の住宅ローンとして返済を続け、「残価設定月」が到来すると、ローンの返済額を軽減したり、ローン残高をゼロにして住まいを買い取ってもらうというオプションが行使できる住宅ローンだ。金利タイプは、固定型はもちろん、変動型も選ぶことができる。金利上昇の兆しが見える今、ファイナンシャルプランナーのような専門

家から、「固定型か変動型かの選択は、一人ひとりの金利変動に対するリスクの許容度によって選ぶことも大切」とアドバイスする声もあり、その点でも、どちらも選択可能な残価設定型住宅ローンは「今」にぴったりなシステムといえる。これまでの時代は、転機を迎えて新たな一歩を踏み出そうとしたときに、「家を手に入れてしまったから」「住宅ローンが残っているから」と、住まいが"足かせ"になってしまうケースがあった。「ミサワライフデザインシステムプラス」は、むしろ住まいがあるからこそ、人生の選択をより豊かにしてくれるシステムとなっている。

「ミサワライフデザインシステム プラス」では、長い人生に起こりうる転機に備え、住まいを多彩に活用できる選択肢を用意。2023年からメガバンク初の「残価設定型住宅ローン」も利用可能に。将来の返済不安など、さまざまなリスクの不安を解消してくれるシステムだ。

「史上最低水準」といわれた低金利時代が長く続いていた間は、変動金利タイプの人気が圧倒的に高かった。上昇の兆しが見える今は、固定金利タイプに関心を持つ人も増加中。「金利が上昇した際のリスクを自分がどの程度許容できるか」など、個人によって異なるマインドにも考慮しながら選択したい。

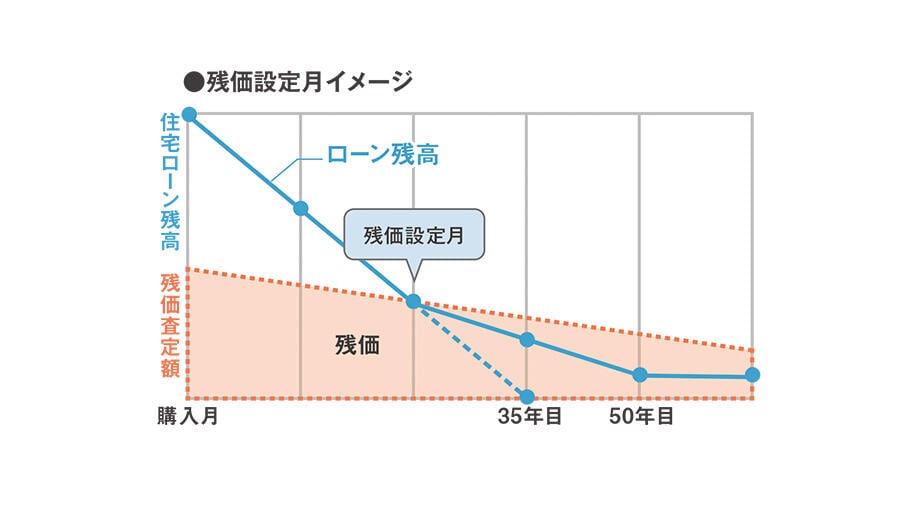

残価設定月とは、JTIによる残価設定額が住宅ローンの残高と交わる月のこと。残価設定月の到来日は、借入額などのさまざまな要素で決まるため個々に異なるが、借入額が土地+建物総額の9割なら、20~25年後が目安。借入額が建物分だけなどの少ない額なら、10~15年での到来も。

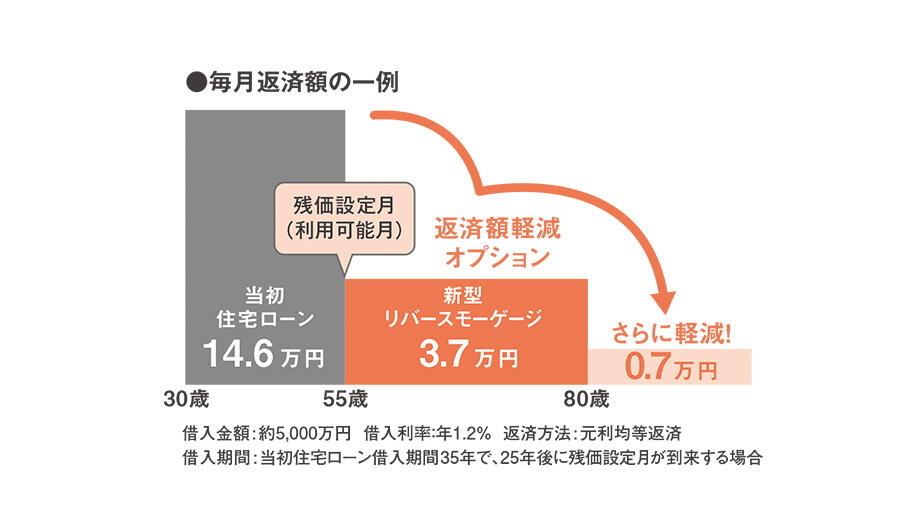

オプションを行使すると住宅ローンが「新型リバースモーゲージ※」に移行し、月々の返済額は3~4割程度に軽減される。建物が築50年を経過すると軽減額がさらに大きくなり、支払いは利息だけとなる。軽減された返済額のまま、夫婦が一生涯マイホームに住み続けることが可能だ。

※元本の返済額を大幅に圧縮した死亡時一括返済型の住宅ローン

自宅と引き換えに住宅ローンの残高を0円にできるオプション。残価設定月以降なら、いつでも利用可能だ。オプションを使わず一般売却することもできるため、市場価格に合わせてメリットの高い売却方法を選択可能。また、「返済額軽減オプション」選択後も任意のタイミングで行使できる。

*上記借入条件による毎月返済額は、試算の一例です。借入利率が変わらないものと仮定した試算となります。また、残価設定月はお申込内容やお借入後のご返済状況等により変更となる場合がございます。