トップ - HomeClub特集 / 住まいの計画を立てる - 住宅ローンの金利に上昇傾向の兆しあなたにとっての最適な「建てどき」とは?

2025.03.31

2004年、独立系ファイナンシャルプランナー事務所「㈱住まいと保険と資産管理」のファイナンシャルプランナーとして開業し、大手ハウスメーカーの顧問FPを10年間担当。現在は、住 宅購入者向けのライフプラン作成や投資用マンションの収支損益計算を専門分野とし、住宅購入サポート、住宅ローン相談、投資用物件の利回り計算、保険の見直しなど、幅広いサービスを提供。YouTube チャンネル「住宅FP関根」は、チャンネル登録者数約10万人を超えるという高い人気を誇る。ミサワホームラウンジにて「FP関根の知って得する資産計画」の動画を公開中。

――関根先生は、今の住まいづくりの状況をどうご覧になっていますか。

関根 まずは住宅の性能の向上ぶりに驚いています。耐久年数もぐっと長くなり、消費者の側も、住宅本来の「いつまでも永く住み継げる住まい」という姿を求めるようになっていると思います。

――昨年から金利の上昇傾向が明確になってきました。これまでは固定型よりも金利の低い変動型の住宅ローンを選ぶ方が多かったと思いますが、選び方のポイントも変わるのでしょうか。

関根 今後は固定金利型も選択肢の一つになるでしょう。とはいえ、現在の金利も依然として低水準であることに変わりはありません。さらに言えば、各銀行とも住宅ローンについて非常に力を入れており、金利の割引率も高いため、政策金利の上昇率に比べ、実際の貸出金利は思ったほど上昇していません。

――銀行にとっては、住宅ローンを組むことでメインバンクに選んでもらうというメリットがあり、それが貸出金利の割引率を高めている理由の一つなのですね。

関根 私自身も4年前に変動金利で住宅ローンを新たに借りているのですが、今もまったく心配はしていません。とはいえ、不安の感じ方は人それぞれ。ロジカルにリスクが低いとわかっていても、どうしても不安をぬぐえない方もいらっしゃいます。そうした方にとって、固定金利型は将来の不安を感じずに済みます。変動、固定の選択は、そんな観点からも判断することをおすすめします。

民間金融機関の術悪ローン金利推移

――住宅ローンについて他にも考えておくことはありますか。

関根 繰り上げ返済を早い段階から積極的に行うことをおすすめしたいですね。

――元本が減れば、将来的に金利が上昇しても、影響を小さく抑えられますね。

関根 そこで大切になるのが、ライフシミュレーションの作成です。人生には子どもの教育費のピークなど、支出が大きくなるタイミングがあります。繰り上げ返済に適した時期を見極めるためにも、ライフシミュレーションをしっかりしておきたいですね。

――ライフシミュレーションをしておけば、将来的に必要になる支出に備え、今は繰り上げ返済をしないという判断もできますね。

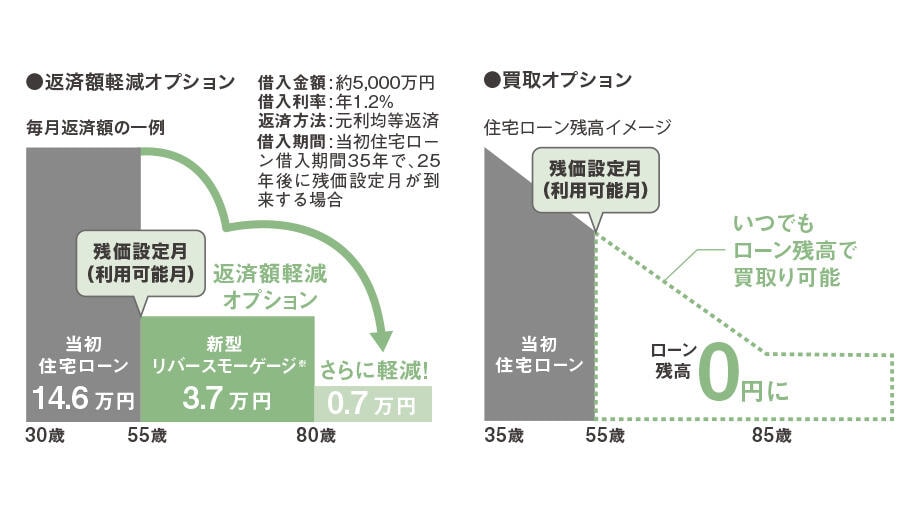

関根 もう一つ注目して欲しいのは、最近登場した残価設定型の住宅ローン。これは将来的に返済不能な事態になった場合、一定の条件を満たしていればローン残高をゼロにできるというオプションが使えるローンです。金利が0.2%程度高くなりますが、将来が予測しづらい今のような時代では、大きな安心感をもたらす保険の役割を果たしてくれます。最近の住宅ローンでは、三大疾病と診断された際にローン残高がゼロになるという特約付きの団信が人気ですが、あれも金利が0.2~0.3%程度高くなりますので、考え方は似ていますよね。

――そうしたローンが使えるかどうかも、住宅メーカー選びの大切な要素の一つになりそうですね。

残価設定型住宅ローンは2つのオプションを用意

――住宅ローンについて他にも考えておくことはありますか。

関根 住宅ローン以外の話では、住まいづくりの補助金制度が充実していることにも目を向けていただきたいですね。住宅の性能を高めようとすると、当然価格も上がります。補助金を活用すれば、その分を相殺できるのです。

――実質的には支払う金額を変えず、ワンランク上の住まいを手に入れられるわけですね。

関根 住宅ローンの豊富な選択肢や多彩な補助金制度が用意されている今は、より良い住まいを安心して手に入れやすい時代です。住まいが必要と考えている方にとっては、有利な条件が揃った「建てどき」であるといえるでしょう。

――本日はありがとうございました。