About

賃貸併用住宅とは

新しい土地活用の形として注目されています。

自宅と賃貸部分を同じ建物に設け、

収入と住まいを両立できるのが

賃貸併用住宅です。

家賃収入によって

住宅ローンの負担を軽減しながら、

ご自身の資産として活用できます。

住宅ローンの活用や相続対策にもつながる、

新しい土地活用の形として注目されています。

メリット

安定した家賃収入は、住宅ローンの返済や将来の備えに繋がります。

-

家賃収入で

ローンの返済負担軽減家賃収入を住宅ローンの返済に充てることで、月の負担を大幅に軽減できます。

-

自宅と投資の

両立が可能マイホームに住みながら、不動産投資による資産形成を同時に進めることができます。

-

相続対策や節税効果も

期待できる賃貸部分があることで、土地や建物の相続税評価額が圧縮されるなど、税制上のメリットがあります。

-

立地や家族構成に

応じた柔軟な設計オーナー様のライフスタイルや、将来設計に合わせて、自宅と賃貸部分のバランスを自由に設計できます。

検討シーン

様々な方が賃貸併用住宅をご検討する機会がございます。

-

Case 01

Case 01所有している土地に稼ぐ

マイホームを建てる -

Case 02

Case 02実家を二世帯住宅に建て替え

将来的には賃貸として貸す -

Case 03

Case 03土地から購入して賃貸併用を建てる

-

Case 04

Case 04自宅のみだと敷地が余ってしまう為、

土地活用として賃貸併用を建てる

Life stage

ライフステージの変化に対応

家族構成やライフスタイルの変化に合わせて、住まい方を変えていくことができます。

将来の三世代同居にも最適。

お互いが気兼ねなく暮らせます。

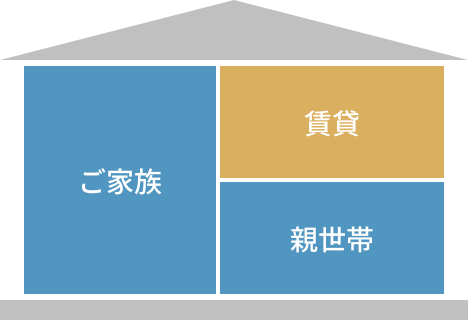

子どもの誕生を機に、収入邸宅を建てられたAさま。今はご家族4人で暮らしながら、賃貸住宅として活用。先々は親世帯との二世帯住宅や子供たち世帯との二世帯住宅を想定しています。

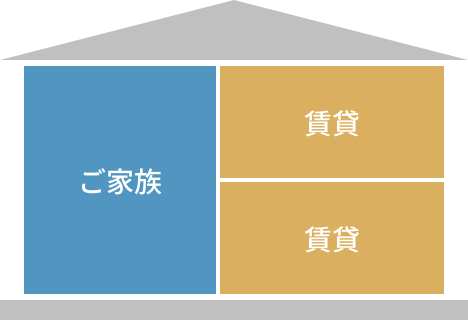

【ご家族+賃貸+賃貸】

家族4人の住まい。

収入を生む、賃貸併用住宅を建てました。 家賃収入の大半は住宅ローンの返済に充て、実質の返済を抑えた計画にしました。

【ご家族+親世帯+賃貸】

親世帯の高齢化を機に、賃貸部分の一室を親世帯で使用してもらい、賃貸を併設した「完全分離二世帯住宅」です。場合によっては、賃貸部分にお子様世帯が住むことも可能です。

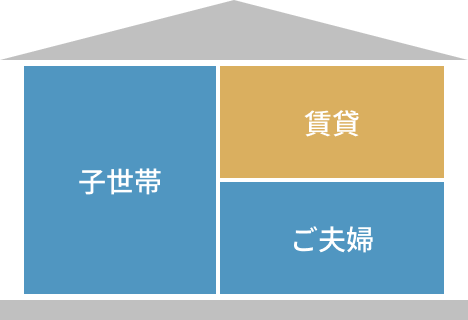

【子世帯+ご夫婦+賃貸】

子世帯が独立し家族が増えた為、ご夫婦は親世帯が使っていた居住スペースへ移動。

今度は子世帯との二世帯住宅となり、公的年金と家賃収入で豊かなセカンドライフが過ごせます。

最初は、親子で同居。

将来は、賃貸。柔軟に対応できます。

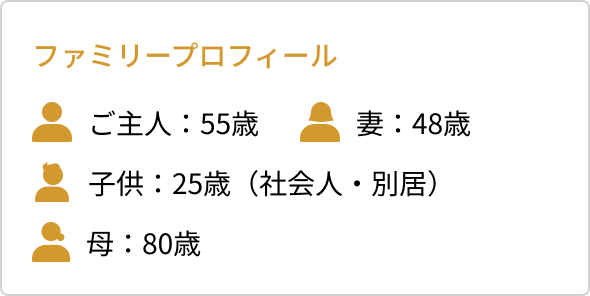

一人暮らしのお母さまを心配し、一緒に暮らせる収入邸宅を建てたBさま。家族構成の変化に合わせ、住まい方も柔軟に変えていけます。

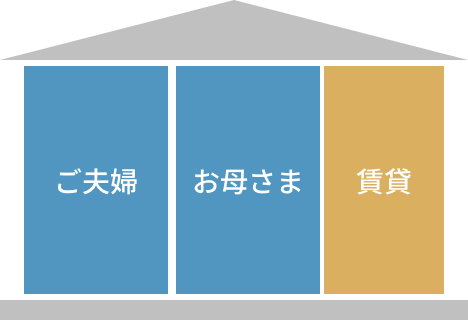

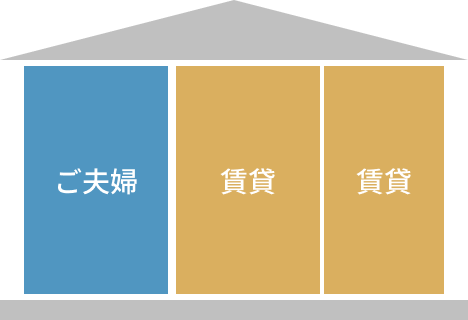

【ご夫婦+お母さま+賃貸】

それぞれのプライバシーを確保しながら両親と共に暮らせる「完全分離二世帯住宅」に。家賃収入で住宅ローン負担も軽減できて安心です。

【ご夫婦+賃貸+賃貸】

家族構成の変化と共に、賃貸二世帯による収入増。将来の蓄えなど、ゆとりを持った生活を過ごせます。

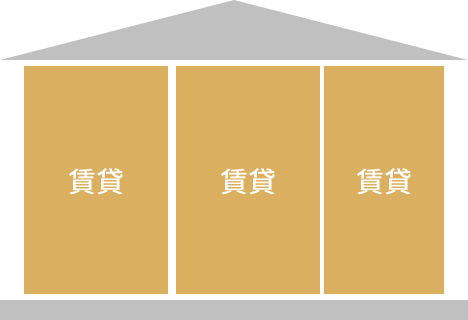

【賃貸+賃貸+賃貸】

病気や仕事の転勤など、自身が住まなくなったとしても、全てを賃貸として運営でき、収入資産として保有できます。将来的にはお子様の世代に引き継ぐ事も可能です。

Reasons

ミサワホームが選ばれる理由

土地活用は、未来を見据えた投資です。

お客様の長期的な安定経営と、確かな資産価値を約束します。

-

高耐震・高耐久

ミサワホーム独自の木質パネル接着工法により、地震に強く、長く安心して暮らせる高耐久な住まいを実現します。

-

デザイン・提案力

グッドデザイン賞連続受賞の実績。「蔵」やスキップフロアなど、資産価値を高める魅力的な空間を提案します。

-

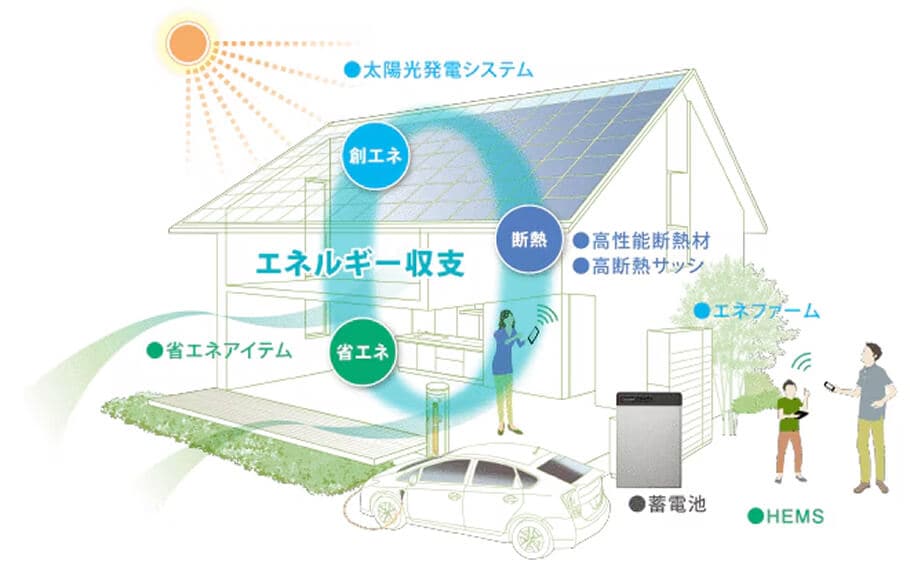

ZEH・MISAWA LCP※

省エネ・創エネで光熱費を削減するZEH基準に対応。また、ミサワホームは【備える・守る・支える】デザインで、災害が起きても安心の自宅生活継続を可能とする住まいです。

※LCPとは「Life Continuity Performance」の略語で、 災害後の生活継続性能を意味する言葉です。

-

賃貸経営サポート

グループ会社による一括借上システムや管理代行サービスで、オーナー様の手間を最小限に抑え、安定経営を支えます。

Line up

商品ラインアップ

デザイン性と収益性を両立した、幅広い選択肢をご用意しています。

-

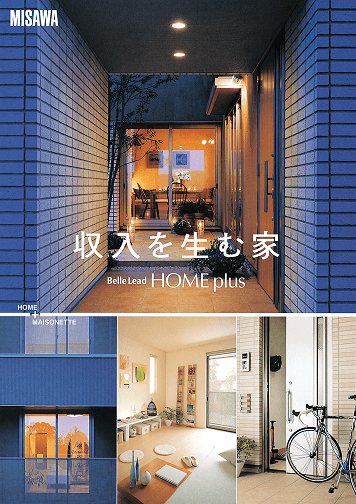

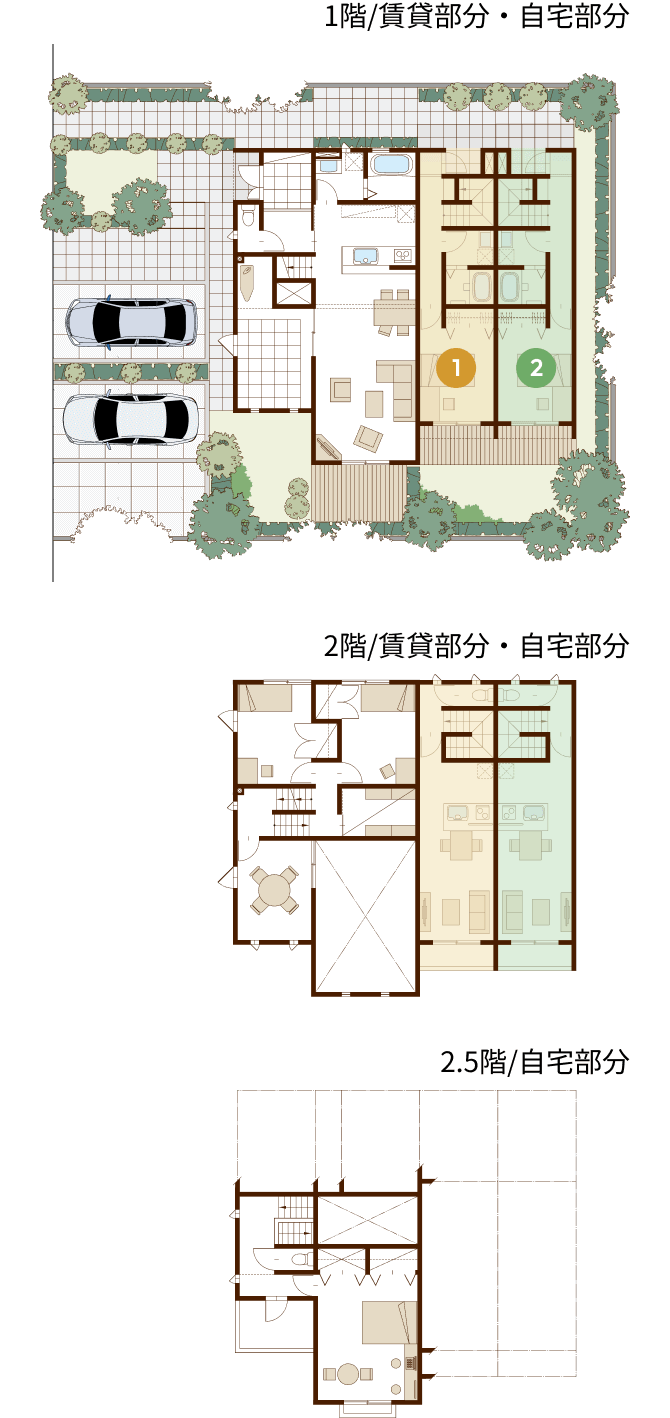

2階建 賃貸併用住宅

ベルリード ホームプラス

Belle Lead 「HOME plus」

さまざまなタイプの2階建に賃貸住宅をプラス。敷地やマーケットに合わせて、間取りや賃貸戸数も自由に設定できます。

間取り例

-

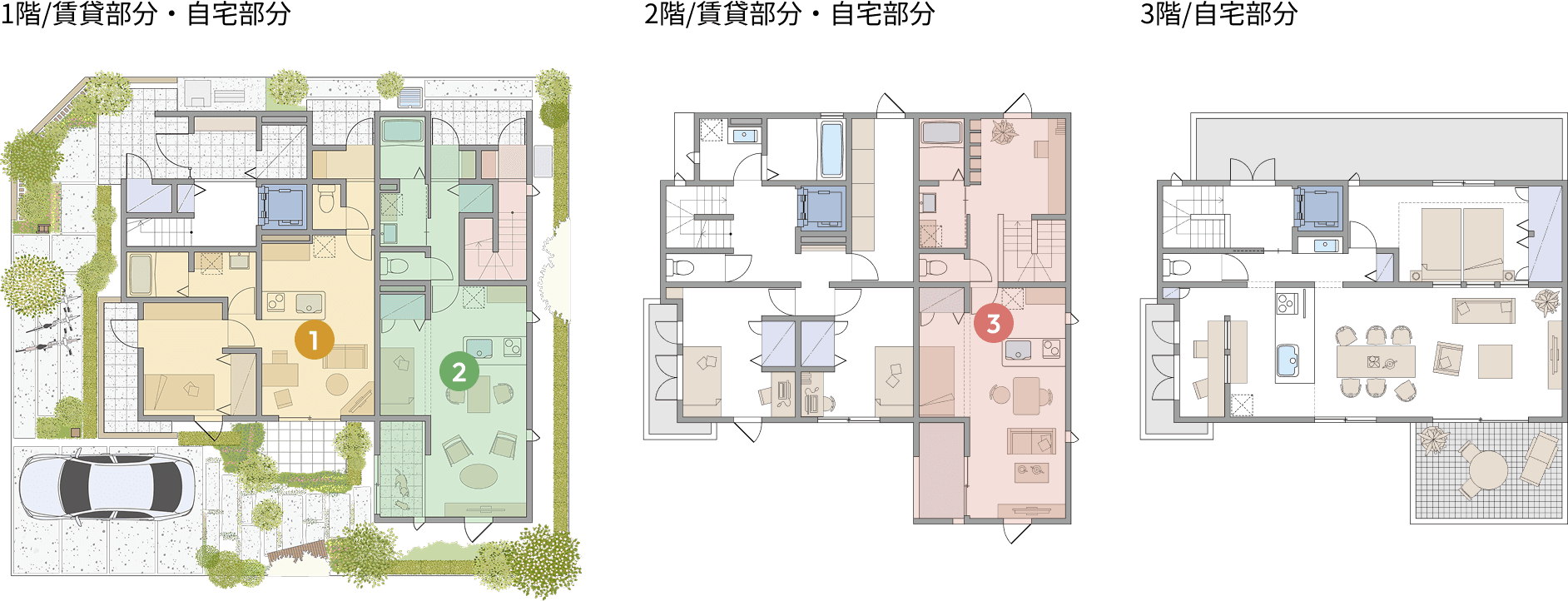

3階建 賃貸併用住宅

ベルリード ホームプラス 3

Belle Lead 「HOME plus 3」

広さが、デザインが、眺望がワンランク上の3階リビング。賃貸オーナーだからこそできる、上質な暮らし。オーナーさまと入居者がマイペースでそれぞれの暮らしを楽しむための間取りや導線にも配慮しています。

間取り例

Case study

実例紹介

ミサワホームの豊富な実例の一部をご紹介。

家族構成やライフスタイルの変化に合わせて、住まい方を変えていくこともできるのも賃貸併用の魅力です。

-

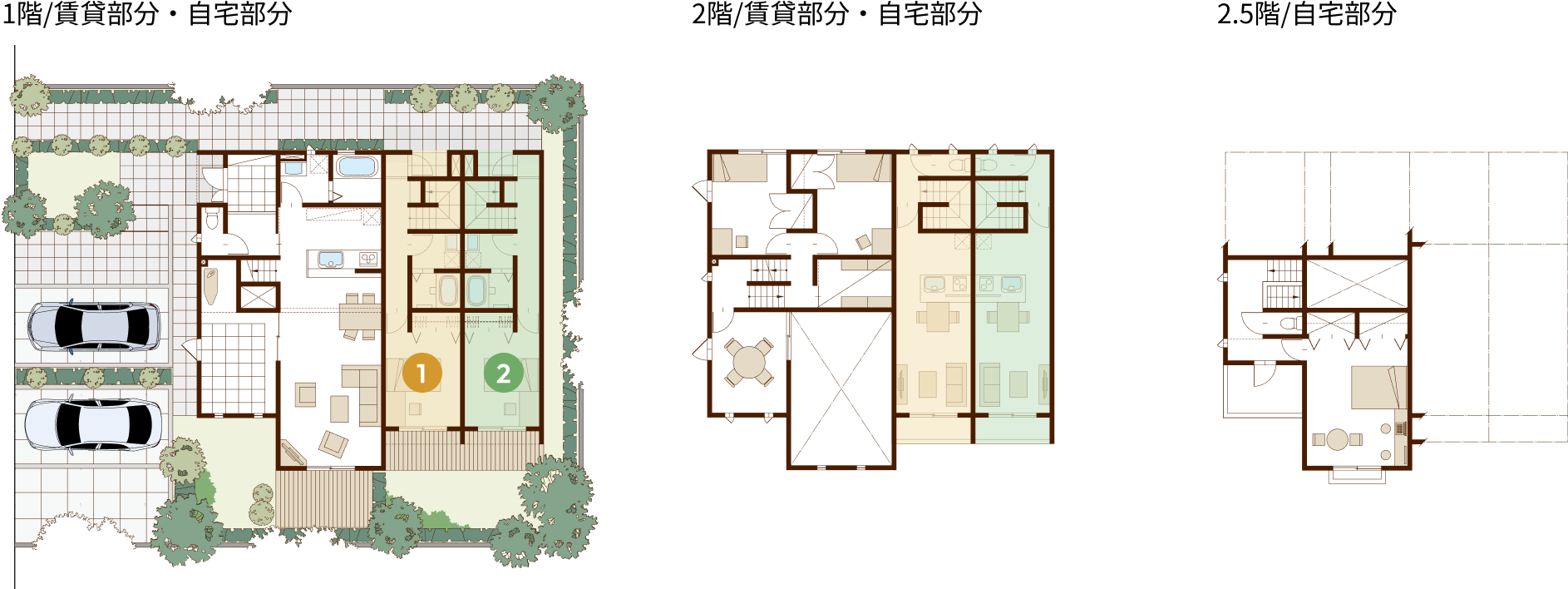

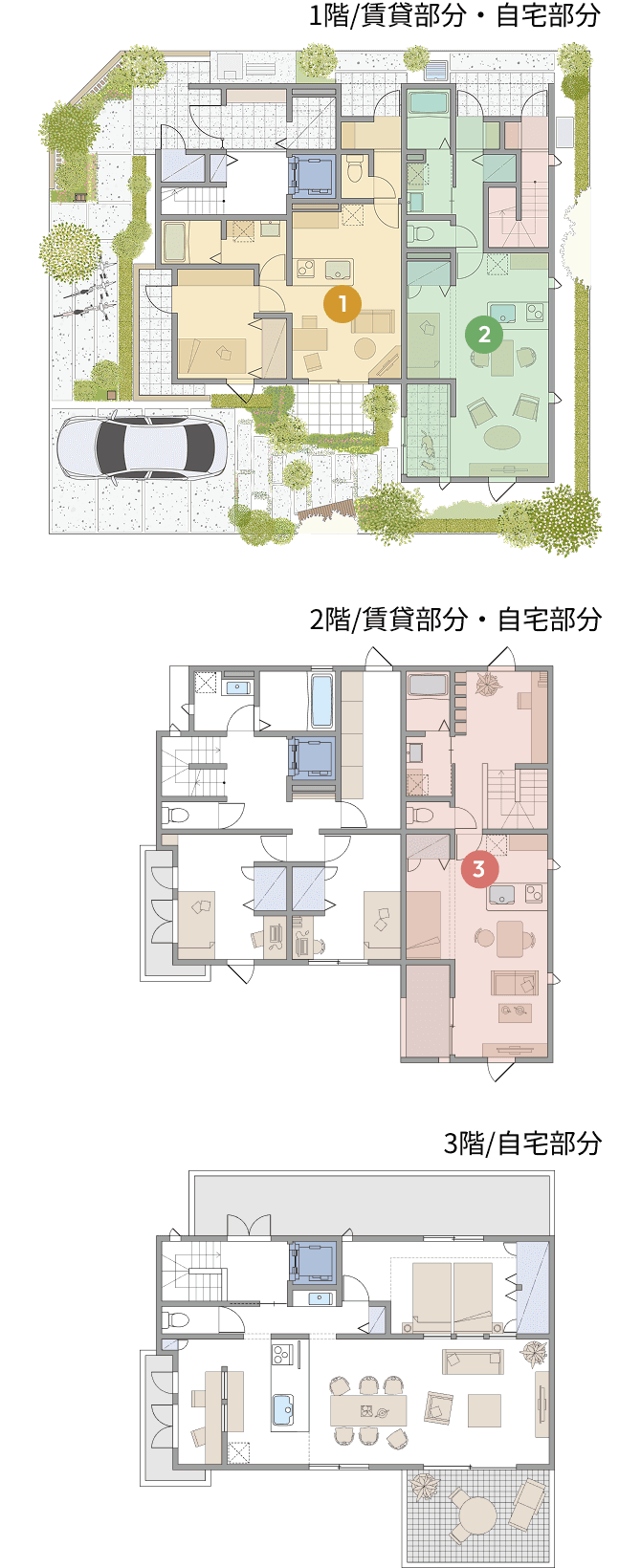

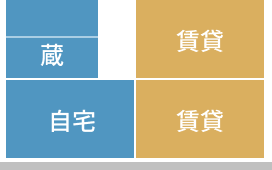

大収納空間「蔵」®を

自宅にも賃貸にも導入他にはない立体的な生活空間が魅力。

差別化できる賃貸住宅家族構成:夫婦+子ども2人

階数:2階建て(蔵のある家)

敷地面積:324.50㎡

延床面積:199.98㎡

間取り:賃貸1LDK×2戸

自宅3LDK+蔵+ロフト ※ 大収納空間「蔵」(商標登録第5784125号)はミサワホームの登録商標です。

※ 大収納空間「蔵」(商標登録第5784125号)はミサワホームの登録商標です。

※「蔵」は居室としての使用はできません。 -

トレンドを意識した

インテリアで魅せる3階建て住宅内装や設備・インテリアにこだわり、

人気エリアでも選ばれる賃貸住宅に。家族構成:夫婦+子ども2人

階数:3階建て

敷地面積:199.02㎡

延床面積:259.80㎡

間取り:賃貸1LDK×3戸

自宅3SLDK

-

高機能・快適な自宅のため

賃貸住宅の収入を活用太陽光発電・制震装置などの高い機能や

3m以上の高天井のリビングなどの希望をコスト面で妥協することなく実現。家族構成:夫婦+子ども1人

階数:2階建て

敷地面積:245.51㎡

延床面積:271.70㎡

間取り:賃貸1R2戸、1R+S2戸

自宅5LDK+蔵

Simulation

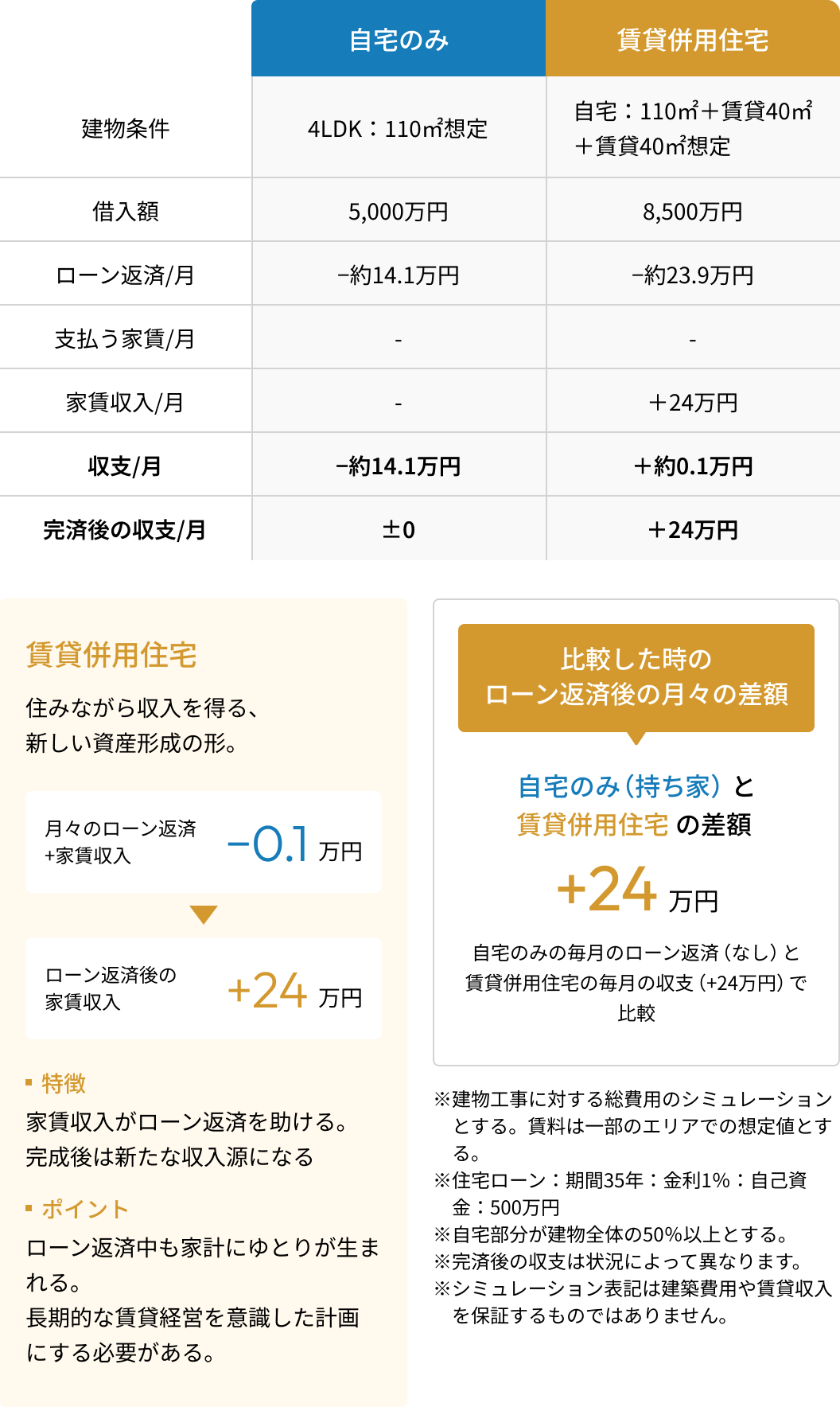

収支シミュレーション

家族の未来を左右する、大きな選択。

「賃貸」「持ち家」「賃貸併用住宅」の3つの道で、家計がどう変わるか見てみましょう。

家族の未来を左右する、大きな選択。

「持ち家」「賃貸併用住宅」の2つの道で、家計がどう変わるか見てみましょう。

賃貸暮らし |

自宅のみ |

賃貸併用住宅 |

|

|---|---|---|---|

| 建物条件 | 2LDK:50㎡想定 | 4LDK:110㎡想定 | 自宅:110㎡+賃貸40㎡ +賃貸40㎡想定 |

| 借入額 | - | 5,000万円 | 8,500万円 |

| ローン返済/月 | - | -約14.1万円 | -約23.9万円 |

| 支払う家賃/月 | -15万円 | - | - |

| 家賃収入/月 | - | - | +24万円 |

| 収支/月 | -15万円 | -約14.1万円 | +約0.1万円 |

| 完済後の収支/月 | -15万円 | ±0 | +24万円 |

賃貸暮らし

身軽さが魅力。

住み替えの自由度が高い選択肢。

- 毎月の支出

- −15万円

-

特徴

修繕費や固定資産税の負担がない。 -

注意点

資産にはならず、家賃は払い続ける必要がある。

自宅のみ(持ち家)

夢のマイホーム。

将来、資産として残る安心感。

- 月々のローン返済

- −14.1万円

- ローン返済後の家賃収入

- なし

-

特徴

ローン完済後は住居費負担が減る。

賃貸併用住宅

住みながら収入を得る、

新しい資産形成の形。

- 月々のローン返済+家賃収入

- +0.1万円

![]()

- ローン返済後の家賃収入

- +24万円

-

特徴

家賃収入がローン返済を助ける。

完成後は新たな収入源になる -

ポイント

ローン返済中も家計にゆとりが生まれる。

長期的な賃貸経営を意識した計画にする必要がある。

ローン完済後の差額シミュレーション

賃貸暮らしと賃貸併用住宅の差額

+39万円

賃貸暮らしの毎月の支出(-15万円)と

賃貸併用住宅のローン返済後の家賃収入(+24万円)で比較

自宅のみ(持ち家)と賃貸併用住宅の差額

+24万円

自宅のみの毎月のローン返済(なし)と

賃貸併用住宅の毎月の収支(+24万円)で比較

※建物工事に対する総費用のシミュレーションとする。賃料は一部のエリアでの想定値とする。

※住宅ローン:期間35年:金利1%:自己資金:500万円

※自宅部分が建物全体の50%以上とする。

※完済後の収支は状況によって異なります。

※シミュレーション表記は建築費用や賃貸収入を保証するものではありません。

Important points

失敗しないためのポイント

安定した経営のために、事前に確認すべきポイントをまとめました。

-

01対象エリアの賃貸ニーズ調査

単身者向け、ファミリー向けなどの地域特性を理解し、ターゲットとなる入居者像を設定する事が、長期的な満室経営のポイントです。

Advice

最初はエリアの賃貸状況など市場調査を依頼し、自身の検討するエリアにどのようなニーズがあるか知るところから始めましょう。

-

02長期期間で経営をイメージする

ローンの支払いと家賃収入だけでなく、賃料の下落・修繕費・税金・保険など事前にご入居後の運営を想定し、シミュレーションする事が重要です。

Advice

将来的な支払いやリスクも考慮して計画を立てていきましょう。

-

03融資プランを最適化する

賃貸併用住宅では「住宅ローン」「アパートローン」など、計画によって選択肢があり、適応条件によって金利や借入可能額に差が生じます。

Advice

金融機関ごとの制度・特性を比較検討し、計画に合ったローンを選択する為にプロのアドバイスを活用しましょう。

-

04自宅と賃貸部分を両立した建築プラン

自宅部分だけでなく、賃貸部分の間取り・設備・玄関動線・プライバシー面など居住満足度を向上する工夫をいれることで長期的に入居率の高い安定経営につながります。

Advice

自宅部分のご要望を叶えながらも、賃貸部分のクオリティーも高めていきましょう。

-

05各種税制・支援制度を活用する

計画により、税務・減価償却・相続評価のメリットは異なります。補助金や固定資産税の活用で、初期・ランニングコスト軽減も期待できます。

Advice

ミサワホームでは各種制度の活用について、税理士などの専門家と連携してお客様の計画をお手伝いしております。

-

06賃貸管理体制を知る

「一般管理」「マスターリース(一括借り上げ制度)」など管理契約・体制によってご入居後の恩恵・リスクが変わってまいります。

Advice

家賃設定だけでなく、その他管理体制などを確認・比較頂く事で将来的なリスクヘッジを進めていきましょう。

FAQ

よくあるご質問

-

【住宅ローン・資金】賃貸併用住宅でも住宅ローンは使えますか?

- はい、住宅部分の面積が建物全体の50%以上を占めていれば、多くの金融機関で住宅ローンを利用できます。金利や審査条件は通常の住宅ローンと同様ですが、賃貸部分の収益を加味した資金計画が重要です。ミサワホームでは、住宅ローン対応プランのご提案や金融機関との調整サポートも行っています。

-

【賃貸運用・管理】賃貸部分の管理は自分でやらないといけませんか?

- いいえ、ご希望に応じて管理会社に委託することが可能です。入居者対応や家賃回収、設備点検などの業務は、管理プランを活用することで手間なく運用できます。ミサワホームでは、グループ会社である「ミサワホーム不動産」や地域の提携業者様と共に一括借り上げなどお客様にあった管理方法をご提案しております。

-

【建築・プラン】防音対策はされていますか?

- はい。賃貸併用住宅では、自宅と賃貸部分の生活音の干渉を防ぐため、遮音性能に配慮した設計が不可欠です。ミサワホームでは、壁や床に高性能遮音材を採用し、居住空間の快適性を確保しています。また、住み分けしやすい間取り設計でストレスの少ない暮らしを実現します。

-

【法律・制度・税金】相続税対策になりますか?

- はい。賃貸併用住宅を建てることで、土地や建物の相続税評価額が圧縮されるため、節税効果が期待できます。たとえば、貸付事業用宅地等として小規模宅地の特例が適用される場合、大幅な評価減となるケースもあります。具体的な対策は、税理士などの専門家と連携しながらサポートいたします。