トップ - 資金計画 / 住まいの計画を立てる - 相続まで配慮した二世帯住宅建築計画

住まいとお金 コラムニスト

前回に引き続き、二世帯住宅を建てて親子で同居を計画するときの、同居しない他の兄弟姉妹への将来の遺産分割に対する配慮について見ていきます。

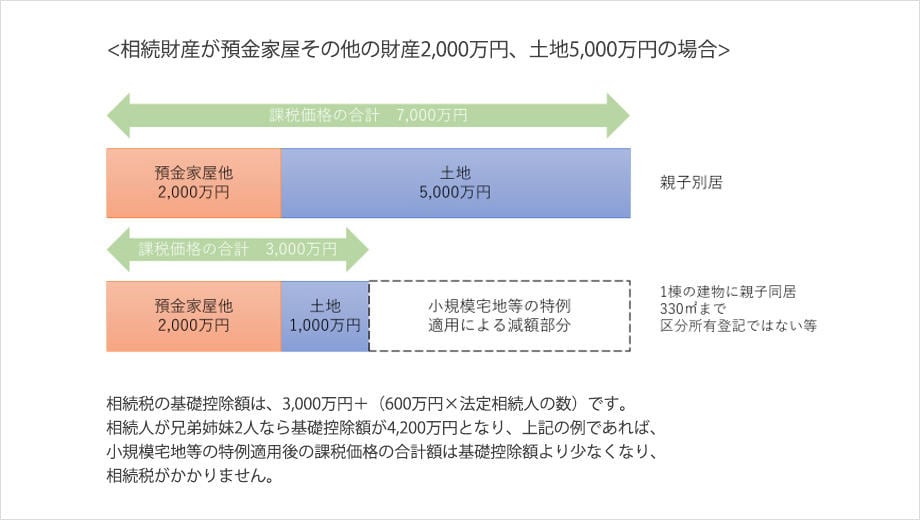

条件に合った二世帯住宅に親子で同居した場合、小規模宅地等の特例の適用により、将来親の相続の時に、相続税が減額されます。小規模宅地等の特例とは、相続税額を計算する際、土地の評価額が330㎡まで80%減額される制度。同居している子がその土地家屋を相続したとき、その土地の上の二世帯住宅が区分所有登記されていない1棟の建物で、相続税の申告期限まで住み続けるなどの条件を満たした場合に適用できます。 都市部の地価が高い場所などでは、この制度が適用できると大幅に相続税が減額できて、節税効果が高くなります。

二世帯住宅を建築して親と同居すれば、子どもの面倒を見てもらったり、親をそばで見守ることが出来たり、おまけに相続税の負担が大幅に軽減されるなど、いいこと尽くめのようです。しかし、相続税が軽減されることと、他の兄弟姉妹に遺産を分けることとは違います。親とは同居しない兄弟姉妹にも財産を受け継ぐ権利はあります。 親の遺産は自分が引き継ぐ二世帯住宅のマイホームだけだった場合、そのままだと別居している自分の兄弟姉妹には、遺産を分けたくても分けられない状況となります。

二世帯住宅建築にあたっては、まず将来の遺産分割について、家族の間で了解するための話し合いをお勧めします。「親と同居していたのだからこのマイホームを自分が相続することはわかっているはず」は、のちのち誤解が生じる原因になります。

その上で、家族全員が了解したことの確認としての遺言や、遺産を独り占めするつもりはない気持ちを表すための金銭や生命保険での分割の準備などの対策をしておくと万全です。 二世帯住宅建築と相続とは切っても切り離せない関係にあります。同居を始める時に、他の相続人である兄弟姉妹のことも考えて行動しておけば、マイホームを守りつつ、親族とも長く助け合える関係を続けていくことにつながるでしょう。

文/ 池田 里美