トップ - HomeClub特集 / 住まいのイメージをふくらませる - 住宅ローン減税や繰り上げ返済など上手に活用して2人で返済!

2022.04.26

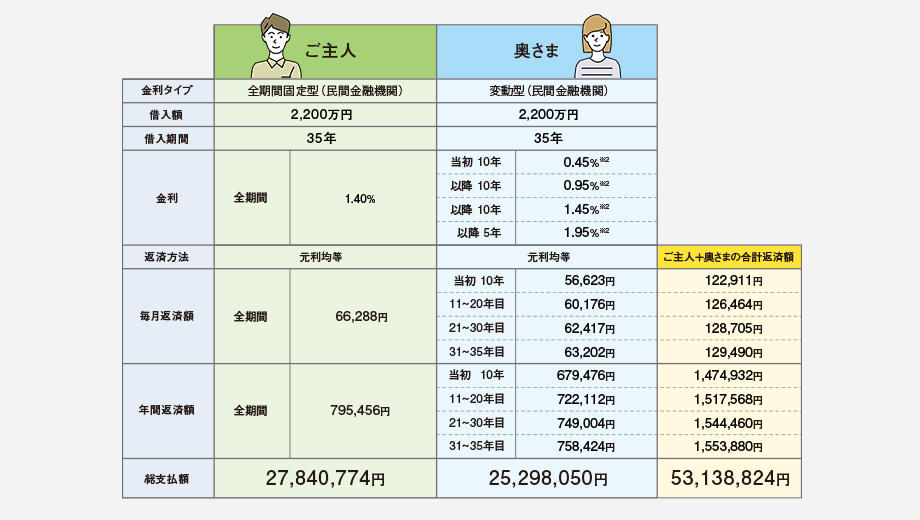

「金利はこれからも簡単には上がらないんじゃない? だったら一番金利が低い変動型がいいと思う」という奥さま。対してAさまは「でも完済まで35年もあるんだよ。ずっと金利が上がらないと決めつけるのはちょっと不安。それに金利が変わらないメリットは、返済期間が長いほど恩恵が大きいってことでしょ。僕はやはり全期間固定型がいいと思うな」という意見。

そこで最終的に選んだのは、総借入額を半分に分け、Aさまが全期間固定型で、もう一方を奥さまが変動型を選択し、それぞれで住宅ローンを組むという「ペアローン」だ。Aさまが共働きで、すでに2人のお子さまがいるため今後は産休などが発生しにくいと考えた決定だ。借入額の半分が全期間固定型のため、全額を変動型で借りた場合に比べ、金利の上昇リスクも半分に減らすことができる。

ペアローンには、住宅ローン減税を夫婦それぞれで受けられるというメリットもある。減税の対象となる借入限度額は住宅の種類によって異なり、たとえば「省エネ基準適合住宅」であれば限度額は4,000万円となるが、Aさまがひとりで4,400万円の住宅ローンを組んだ場合は、そのうち4,000万円分の住宅ローン減税しか受けられなくなる。それが、夫婦で2,200万円ずつのペアローンにすれば、恩恵をフルに受けられるわけだ。

自己資金のうち、600万円はご夫妻それぞれの両親からの贈与だ。住宅取得資金のための贈与は、一定条件を満たしていれば最大1,000万円まで贈与税が非課税になる(※1)。

また、資金計画には繰り上げ返済も考慮しておきたい。繰り上げ返済には、毎月の返済額を変えずに返済期間を短くする「期間短縮型」と、返済期間を変えずに毎月の返済額を減らす「返済額軽減型」がある。Aさまは、金利が高い全期間固定型の住宅ローンなので、将来的には借入期間を短縮し、返済総額を抑える計画だ。

※1 一定の耐震性能、省エネ性能、バリアフリー性能のいずれかを有する住宅の場合(適用期限は2023年12月31日まで)。

Aさまが選んだ住宅ローンは、夫婦それぞれで住宅ローンを組む「ペアローン」。借入期間は、ともに35年。金利タイプは、Aさまが変動リスクのない全期間固定型を、奥さまが3つの金利タイプで最も金利が低い変動型を選択。今の低金利のメリットを最大限に享受しながら、金利の変動リスクを一定範囲で回避できるという組み合わせだ。

メリットは、2人が異なる金利タイプを選べて、2人それぞれで「住宅ローン減税」が受けられること。注意したいのは、住宅ローン減税が受けられる期間内に奥さまが産休などに入った場合。住宅ローン減税は所得税の税額控除を受ける制度なので、収入がない年は所得税がかからず、減税は受けられない。

* 事務手数料などの諸費用はそれぞれ必要となります。

※2 シミュレーションの変動金利は、10年ごとに0.5%ずつ上昇した場合の変動リスクを加味しています。

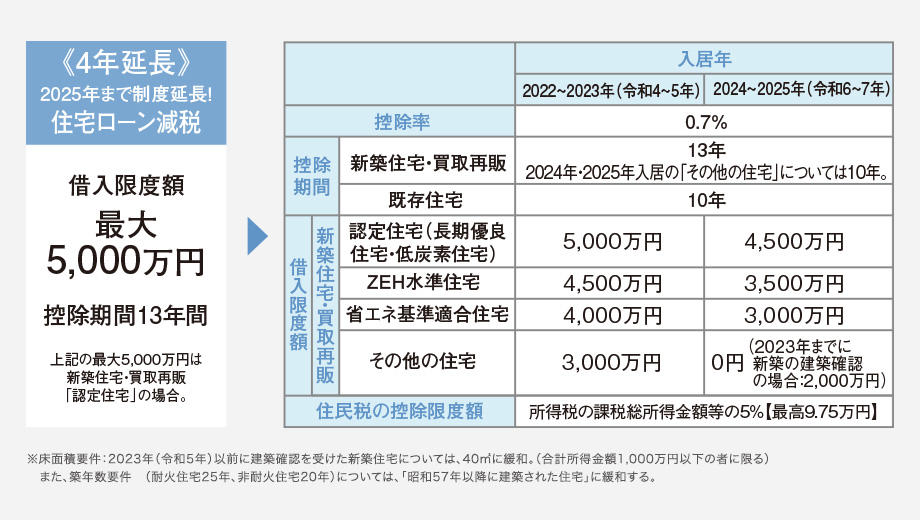

「住宅ローン減税」とは、住宅ローンの借入金額に応じて、所得税や住民税の税額控除が受けられる制度のこと。2023年12月末までの入居であれば、13年間で最大控除額455万円の減税が受けられる。控除率は0.7%なので、借りた住宅ローンの金利がそれよりも低ければ、借りた方が「お得」になる計算だ。入居が2024年以降になる場合は、借入限度額が少なくなり、住宅のタイプにより控除期間も短くなる。恩恵を最大限に享受するなら、2023年中に入居できるスケジュールで住まいづくりを計画しよう。