トップ - 資金計画 / 住まいの計画を立てる - 自宅を建替えるときに考慮する税金~固定資産税

住まいとお金 コラムニスト

自宅を建て替えるのは、自宅を新築するという点では同じですが、既存の家屋を取り壊し、土地が一時的に更地になるという状態が発生するという部分が相違します。一時的にこのような状態になる自宅の建て替え時に、税金の面ではどのようなことを考慮したらよいでしょうか。

今回は、固定資産税の取り扱いについてみていきます。

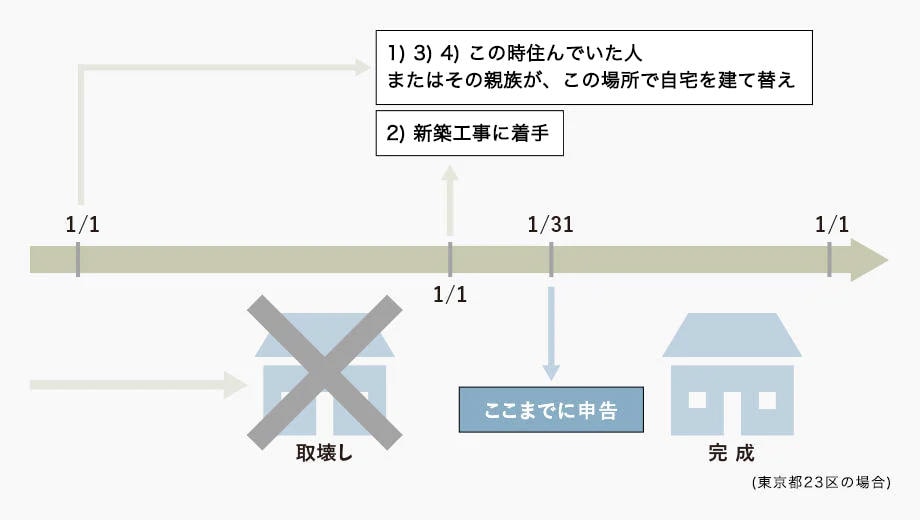

建物の固定資産税はその年の1月1日に存在する家屋に対して課税されます。したがって既存の自宅が取り壊され、1月1日時点で建築中であると、建物に対する固定資産税は原則課税されないことになります。固定資産税の支払いは通常4~6月に通知が来ますが、その年の1月1日には取壊し前で家屋が存在しているものの、2月や3月に取り壊されていて、納税通知時には家屋が存在しない場合でも、当然ですが納税は必要となります。

そうだとすると1月1日より前に取壊し、建物分の固定資産税が課税されない状態にする方が得なように思えます。しかし、土地の固定資産税のことを考えるとそんなに単純にはいきません。土地の上に住宅があれば「住宅用地の特例」が適用され、土地の固定資産税評価額は、実際の固定資産税評価額を6分の1や3分の1に減額して計算されます。結果、固定資産税が大幅に減額されることになります。しかし既存家屋が取り壊されて1月1日にはなかった場合、その土地の上には住宅がないため、建物の固定資産税はかからないものの、土地の固定資産税評価額には「住宅用地の特例」が適用されず、税額が大幅に増加してしまうのです。

このため、自宅を建て替え中の固定資産税については、特例が設けられています。要件を満たし申告をした場合は、例外として自宅を建て替え中でも住宅用地の特例が受けられるようになっています。

要件は

1) その前の年の1月1日時点で住宅用地であった

2) その年の1月1日時点で新築工事に着手

3) その年の前の年の1月1日時点の住宅用地と同じ場所で建て替えをしている

4) その年の前の年の1月1日時点の住宅の所有者と同じ人やその親族が建て替えをしている

となっています。

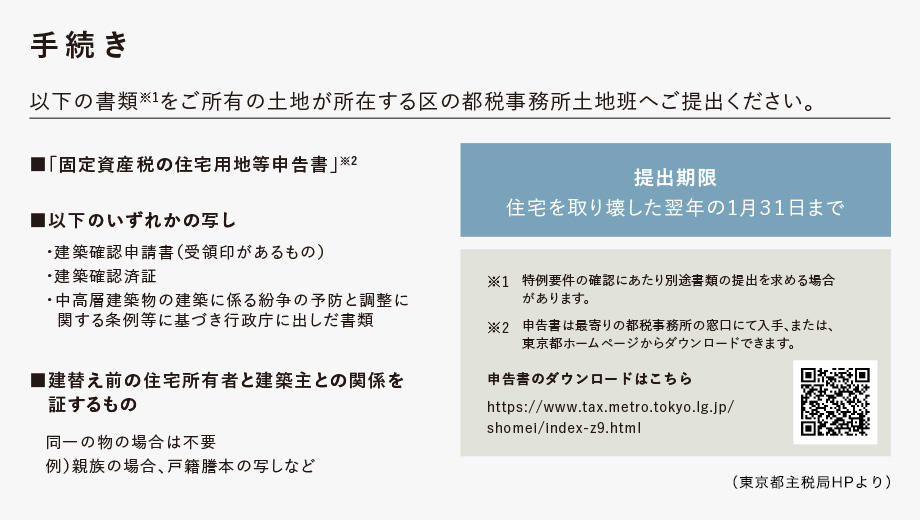

建て替え中でも引き続き住宅用地の特例を受けるためには、自治体に対しての手続きが必要です。以下は東京都23区内で建替えをした場合の手続きです。

手続きは各自治体によって定められています。おすまいの自治体によって微妙に取り扱いが違う場合もありますので、必ず各自治体に確認するようにしましょう。

自宅を建て替える場合は、新しく土地を購入してから新築する場合と考慮すべきことが少し違うところがあります。

次回は建て替え中に相続がおきた場合に考慮すべき税金についてみていきます。

文/ 池田 里美

![ライフプランを見据えた賃貸活用で理想の暮らしと将来のゆとりを実現CaseStudy①[埼玉県Mさま邸]](https://www.misawa.co.jp/homelounge/library/homeclub/special/2026/06/29/img/2607_05_main.jpg)

![賃貸併用住宅によって得られる安定収入でこだわりを追求した理想の住まいを実現Case Study② [東京都 Kさま邸]](https://www.misawa.co.jp/homelounge/library/homeclub/special/2026/06/30/img/2607_06_main.jpg)