トップ - 資金計画 / 住まいの計画を立てる - 土地を先に取得した場合の住宅ローン控除

住まいとお金 コラムニスト

住宅ローン控除は基本的にマイホームとそのマイホームと一緒に購入する敷地にかかるローンの年末残高に対して適用されます。しかし注文住宅を土地から購入して新築するときは、土地を取得してから着工して住宅が完成するまでに期間が開きます。先に購入した土地についてもローンを組んでいる場合、住宅ローン控除はどのようになるのでしょうか。

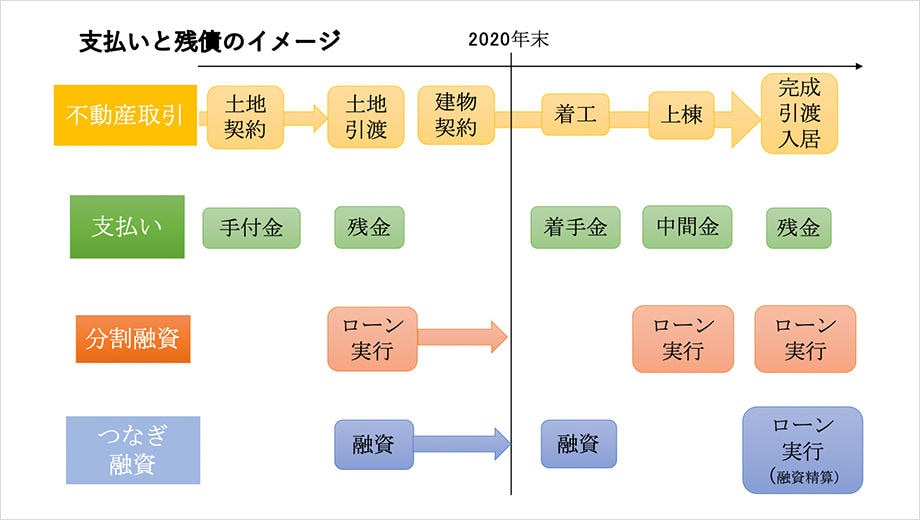

住宅ローンは一般的に建物が引き渡されるタイミングで実行されます。しかし土地を購入してマイホームを建てるときは、建物が引き渡されるより前に、土地の購入費用が発生し、建物についても着手金、中間金といったまとまった支払いが発生するのが一般的です。このような支払いのために分割融資を利用する方も多いでしょう。 例えば土地の引き渡しの時に1度ローンが実行された場合、この時点では住宅ローンの残高は土地の部分のみとなっています。この状態で年末を迎えると、ローンの年末残高は土地の部分のみとなります。

住宅ローンの実行前に支払いが発生する金額についてつなぎ融資を利用することもあります。つなぎ融資はローンが実行されるまでの間、短期的に受ける融資なので住宅ローンとは違います。つなぎ融資を受けている状態で年末を迎えると、つなぎ融資の残高が残っていることになります。

住宅ローン控除は、基本的に自宅とそれと一緒に購入する敷地にかかる住宅ローンに対して適用されます。しかし、新築日の前2年以内に購入した土地に対する住宅ローンなど、一定の条件を満たしていれば先に土地を購入していても控除の対象となります。また、つなぎ融資は住宅ローンではありませんが、自宅が引き渡された時につなぎ融資が全額精算されてローンが実行されることになりますので、自宅が引き渡された後は住宅ローンとして控除の対象になります。 住宅ローン控除は、自宅の新築後6か月以内に入居し、年末まで引き続き住んでいる場合に適用されます。したがって分割融資などで住宅ローンが発生している土地を所有した状態で年末を迎えても、その年中に住宅が完成し入居していないため、住宅ローン控除は受けられません。自宅に入居してからの年末残高に対して住宅ローン控除が適用されることになります。

土地にかかる住宅ローンについてローン控除が適用されるのは、その土地の上に住宅があり、その住宅について住宅ローン控除を受けられる場合に限られます。ですから、建物部分の住宅ローンを先に繰り上げて完済してしまい、土地部分のローンのみ残っていたとしても、その土地部分のローンに対しては住宅ローン控除が受けられないことになります。

いかがでしょうか。条件を満たせば土地の部分のローンを先に組んでいたとしても住宅ローン控除の対象にはなりますが、実際に控除できるのは入居した後になります。タイミングによっては年末ローン残高があっても控除がされない年もありますので、今一度、住宅ローン控除の要件を確認してみるようにしましょう。

文/ 池田 里美