トップ - 資金計画 / 住まいの計画を立てる - 住まいづくりを親に援助してもらったら

住まいとお金 コラムニスト

住宅を新築するのに必要な資金は、自己資金や住宅ローンで準備するのが一般的です。しかし中には、親などから援助を受けられるケースもあります。一般的に年間110万円までの贈与には贈与税がかからない(暦年課税)ことが知られていますが、それを超えるともらう側が贈与税をはらうことになります。しかし今は条件に当てはまると、特例により贈与税がかからない範囲がさらに広がります。

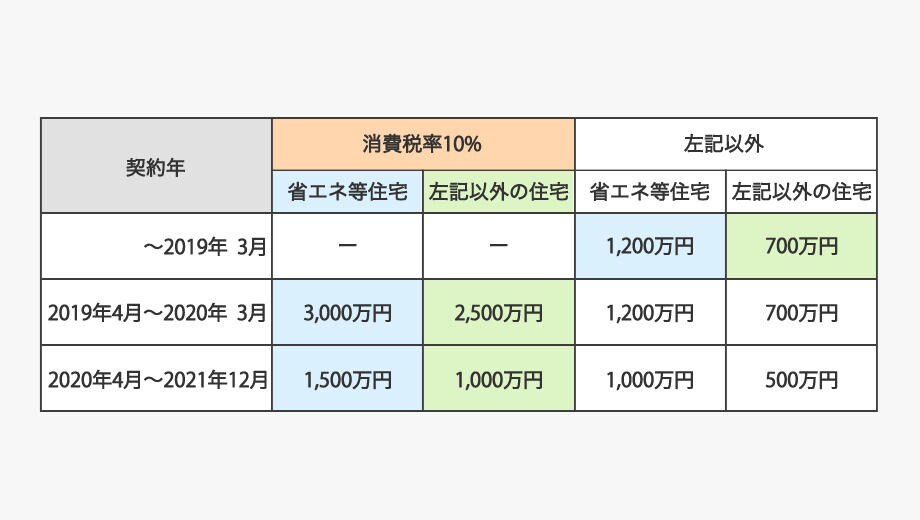

では、いくらまでなら贈与税がかからないのでしょうか。 これは、契約年と建築する住宅の性能によります。

まず、ハウスメーカーや建築会社に住宅建築を依頼した場合は消費税が課されますので、2019年4月以降の契約であれば消費税率10%の欄を見ることになります。省エネ等住宅とは、省エネ等基準に適合する住宅用の家屋であることを一定の書類により証明されたものをいいます。自分の建てようとする家が省エネ等住宅にあたるかどうかを、建築会社やハウスメーカーに確認しましょう。そして、請負契約を結ぶのがいつなのかを確認し、表の中の交わったところが、特例により贈与税のかからない非課税限度額となります。上記の特例による非課税限度額に、暦年課税の基礎控除額である110万円を加えた金額が、贈与税がかからない範囲です。

※相続時精算課税を選択している場合を除く

建てる住宅にも条件があります。

まず、もらった全額を使ってその住宅を建築していること(建築するための土地の購入も含みます)。贈与してもらったお金を、もともと組んでいた住宅ローンの返済にあてることはできません。また、もらった年の翌年3月15日までに住宅が完成していること※1。そして、その床面積は40㎡以上240㎡以下であることが必要です。

援助してもらう子にも以下の条件があります。

親や祖父母など直系尊属から贈与を受けていること。義理の両親からの援助には適用されません。

贈与を受けたときに日本国内に住所があり、その年の合計所得金額が2,000万円以下※1である、20歳以上の人が対象です。

贈与を受けた年の翌年3月15日までに新築した住宅に住んでいること※2と、同じ3月15日までに贈与税の申告書を税務署に提出することが必要です。この特例制度を利用したことにより贈与税を払う必要がなくなったとしても、計算した結果が0円であるという贈与税の申告書を提出しないと適用されなくなってしまうので注意しましょう。

※1新築する住宅が40㎡以上50㎡未満の場合には、合計所得金額が1,000万円以下となる。

※2家屋が完成していなくても、棟上げが終わっている状態であればよい。この場合、入居はその年の12月31日までであれば適用できる。

ご紹介した贈与税の非課税制度は、今年の年末までの契約、贈与が対象です。この制度が今年までなのか来年以降も続くのかは、12月の税制改正大綱で明らかになります。資金計画に贈与が予想される場合には、その頃のニュースに注目しておきましょう。

文/ 池田 里美

![ライフプランを見据えた賃貸活用で理想の暮らしと将来のゆとりを実現CaseStudy①[埼玉県Mさま邸]](https://www.misawa.co.jp/homelounge/library/homeclub/special/2026/06/29/img/2607_05_main.jpg)

![賃貸併用住宅によって得られる安定収入でこだわりを追求した理想の住まいを実現Case Study② [東京都 Kさま邸]](https://www.misawa.co.jp/homelounge/library/homeclub/special/2026/06/30/img/2607_06_main.jpg)