トップ - 資金計画 / 住まいの計画を立てる - 住まいを維持するために必要な税金

住まいとお金 コラムニスト

住まいを建築する際に必要な税金には、登録免許税や不動産取得税などがありますが、これらの負担は建築時の1回のみです。この他に考えておくべきなのが、土地や住宅を持っている間ずっと支払い続ける固定資産税などの税金です。これらの税金のしくみとおおよその負担感を見ていきましょう。

住まいを維持していくために必要な税金で主なものは固定資産税です。固定資産税は、毎年1月1日に土地や建物を持っている人が、土地と建物それぞれについて支払うものです。問題になるのが、年の途中で土地を買った場合です。基本的に1月1日に土地を持っていた前所有者が自治体に支払います。しかし買主と売主の間で、所有期間に応じた分を引き渡しの時に精算するのが通例になっています。

また、1月1日に住宅が建っていなければ建物に固定資産税はかかりません。ですが土地のみを所有し、上に住宅が建っていない土地の固定資産税は、上に住宅がある土地の税額より大幅に高くなるため、特に都市部においては土地のみを所有している方が不利になることが一般的です。

では毎年の固定資産税額は、どのように計算するのでしょうか。

税額は原則、土地や住宅の固定資産税評価額の1.4%です。この固定資産税評価額は、各市町村が決められた基準にのっとって3年に1度評価します。このため具体的な固定資産税評価額は、毎年送られてくる課税明細書を確認したり、各自治体に問い合わせるのが最も正確に把握できる方法です。一般的に、土地の固定資産税評価額は公示価格の70%と言われ、建物も建築価格の30%~60%と言われています。土地が住宅用地に該当した場合、該当している間はずっと、固定資産税評価額を減額して計算できる特例があります。また、住宅は建物の固定資産税評価額に税率をかけた金額が固定資産税額となりますが、新築当初数年間はこの税額が半分となる特例があります。自宅が要件に当てはまるかどうかの確認をしましょう。

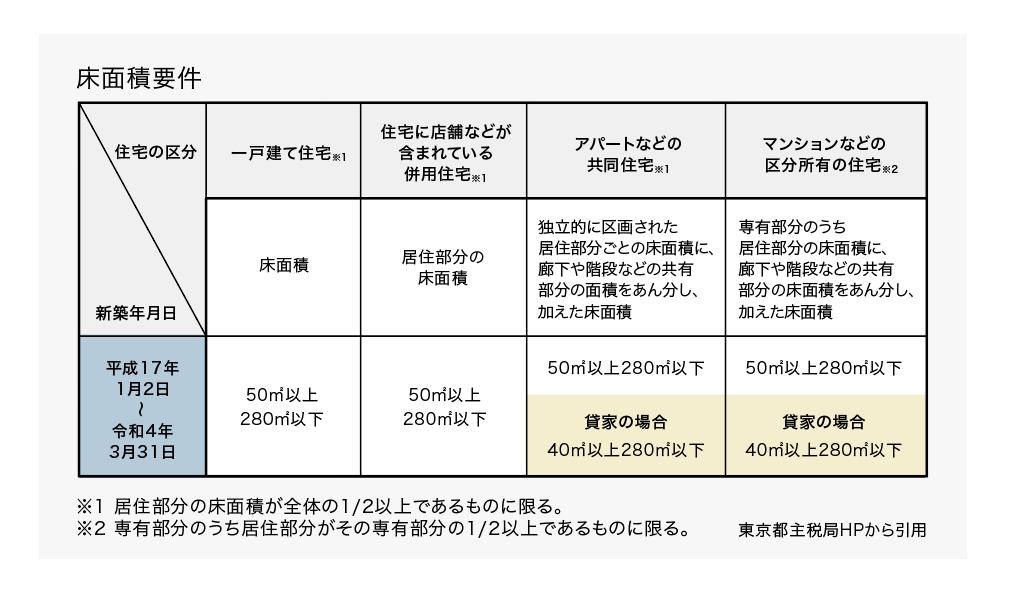

自宅用地が住宅用地に該当した場合は、固定資産税評価額を3分の1に減額した金額に税率をかけて税額を算出できます。住宅用地とは、「専ら人の居住の用に供する家屋の敷地の用に供されている土地で、その土地の上に存在する家屋の総床面積の10倍までの土地」をいいます。具体的には、自宅、居住用アパート、これらについている庭や自家用駐車場などです。またそのうち、小規模住宅用地に該当する部分は、固定資産税評価額を6分の1に減額した金額に税率をかけて税額を算出できます。小規模住宅用地とは、住宅用地のうち、住戸1戸につき200㎡までの部分をいいます。新築した住宅が下記の床面積要件を満たす場合には、3年度又は5年度分(認定長期優良住宅の場合には5年度または7年度分)の住宅にかかる固定資産税(1戸あたり120㎡相当分までが限度)が半分に減額されます。

住まいを建てる土地によっては固定資産税の他に都市計画税がかかるところもあります。都市計画税は基本的な計算の考え方は固定資産税と同じですが、税率や特例措置の内容が違います。自分が住む町に都市計画税がかかるかどうかは各市町村に確認しましょう。

マイホームを建築すると、作るときだけでなく、この先住み続ける間ずっと税金を払い続けることになります。ライフプランを立てる時にはコストとして固定資産税などの税金も考慮に入れ、概算でも把握しておくと安心できるでしょう。

文/ 池田 里美

![ライフプランを見据えた賃貸活用で理想の暮らしと将来のゆとりを実現CaseStudy①[埼玉県Mさま邸]](https://www.misawa.co.jp/homelounge/library/homeclub/special/2026/06/29/img/2607_05_main.jpg)

![賃貸併用住宅によって得られる安定収入でこだわりを追求した理想の住まいを実現Case Study② [東京都 Kさま邸]](https://www.misawa.co.jp/homelounge/library/homeclub/special/2026/06/30/img/2607_06_main.jpg)