トップ - HomeClub特集 / 住まいの計画を立てる - ライフシミュレーションを有効活用建てどきを知って賢い資金計画

2021.04.16

資金計画でありがちな失敗の一つは、「今」の暮らしや家計だけを基準にして返済計画を考えてしまうこと。たとえば、子どもが成長すれば教育費が増大し、今は夫婦共働きでも、どちらか一方が退職して子育てに専念することも考えられる。それに伴い、世帯年収も大きく変わる。つまり、返済計画を立てる際には、将来の暮らしと家計をしっかりイメージして考えることが必要だ。そこで役立つのが、ミサワホームが提供する「ライフシミュレーション」だ。結果はグラフによって住宅ローンの返済額や教育費、生活費※(娯楽費)などが色別でわかりやすく表示され、住宅ローンの返済開始から完済時までの1年ごとの推移もわかる。そのため、「今」だけでなく、「将来」の暮らしや家計も踏まえて返済計画を立てられるわけだ。加えて、よりリアルな家計を想定して返済計画をシミュレーションすることも可能だ。たとえば、賃貸住宅から新築住宅に住み替える場合なら、それまで発生していなかった固定資産税の額も要素として入力できる。この他、完済時までの35年間の累計収支はもちろん、家族のライフイベントや自家用車の買い替えなど、資金計画で見過ごしがちな詳細な要素も考慮し、定年退職時の借入残高がどうなるかを確かめながら試算するといったことも可能だ。

ちなみに、返済計画を立てる際に繰り上げ返済を念頭に置く人は多いが、「きっとできるだろう」と安易に判断してしまっているケースも少なくない。だが、ライフシミュレーションでこれから先のお金の流れを「見える化」すると、実際に自分たちに繰り上げ返済が可能なのか、どの時期が適しているのかといったことも具体的にイメージしやすくなる。詳細なライフプランや返済計画を「ライフシミュレーション」で確かめれば、さらに安心できる資金計画が立てられるはずだ。

※総務省「家計調査報告」(家計収支編)をもとに算定しています。

ミサワホームの提案する「ライフシミュレーション」では、人生の出費が多くなるタイミングや、貯蓄に適したタイミングがいつなのかなどを、色分けしたグラフでわかりやすく表示。自分にとっての建てどきが見極められ、無理のない資金計画を立てることができる。

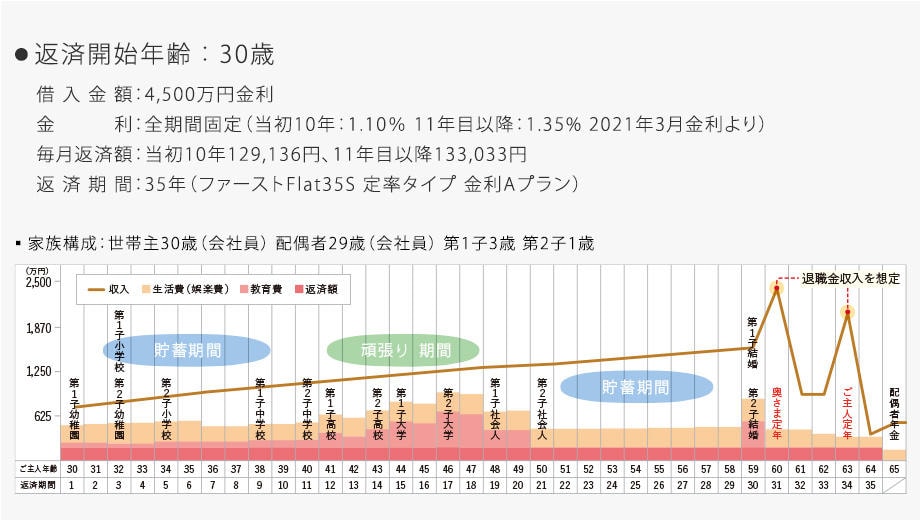

30歳で買う場合

30歳で返済期間35年の住宅ローンを組んだ場合のライフシミュレーション例。12年目から20年目にかけて教育費が増加するため、ここが「頑張り期間」となる。「貯蓄期間」は、教育費が増大する前の11年目までと、教育費がなくなる21年目以降。ライフシミュレーションによって、こうした大きなお金の流れをしっかり把握しておけば、より安心できる返済計画を立てることが可能になる。

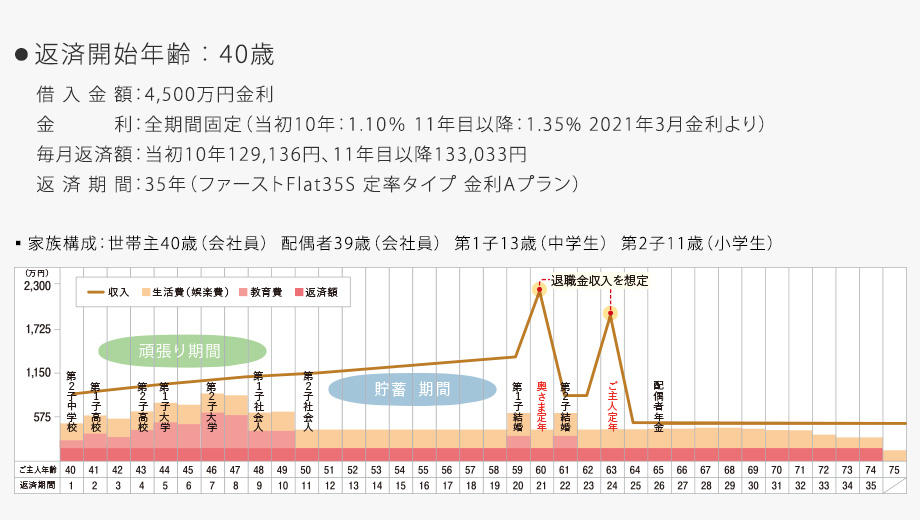

40歳で買う場合

40歳で返済期間35年の住宅ローンを組んだ場合のライフシミュレーション例。2年目から10年目にかけて教育費が増大するため、この時期が「頑張り期間」となる。子どもが独立する11年目からは「貯蓄期間」が続く。定年退職後もローン返済が続くので、そのための備えとしても「貯蓄期間」は重要。定年後に備え、繰り上げ返済をうまく活用して、返済期間を短くすることも考えておきたい

![ライフプランを見据えた賃貸活用で理想の暮らしと将来のゆとりを実現CaseStudy①[埼玉県Mさま邸]](https://www.misawa.co.jp/homelounge/library/homeclub/special/2026/06/29/img/2607_05_main.jpg)

![賃貸併用住宅によって得られる安定収入でこだわりを追求した理想の住まいを実現Case Study② [東京都 Kさま邸]](https://www.misawa.co.jp/homelounge/library/homeclub/special/2026/06/30/img/2607_06_main.jpg)