トップ - HomeClub特集 / 住まいのイメージをふくらませる - みんなはどうしてる?借入動向から見る住宅ローン活用術

2022.04.26

金利タイプや返済額など、住宅ローンを組む際には、決めなければならないことがたくさんある。そこで気になるのが、「他の人たちはどんな住宅ローンを組んでいるのだろう?」ということ。それが一目でわかるのが、住宅金融支援機構が実施している住宅ローン利用者の実態調査だ。その結果は資金計画のプロにはどう見えるのだろうか。ファイナンシャルプランナーの関根克直さんに聞いた。

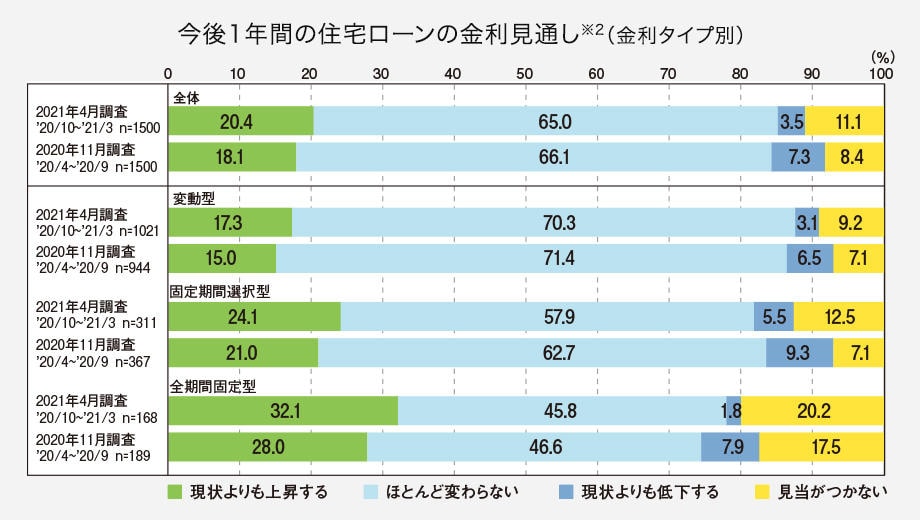

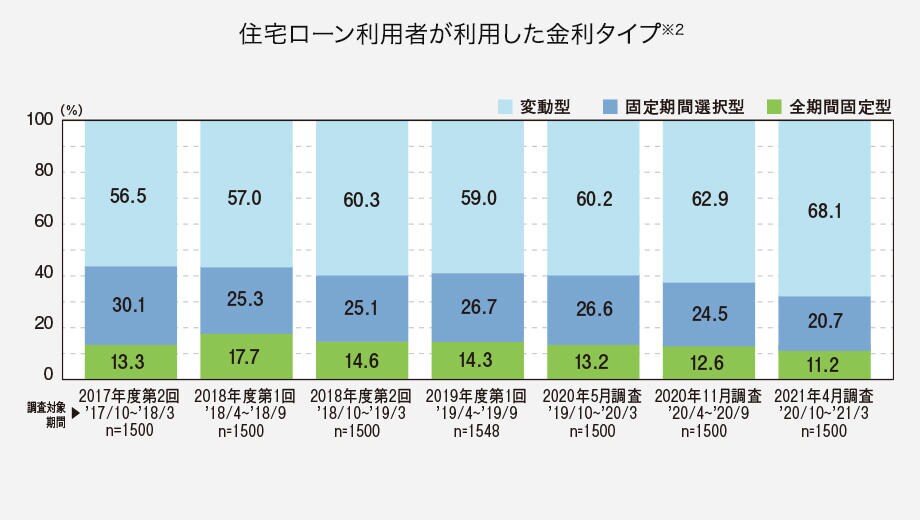

「まずは金利タイプ。変動金利を選ぶ方が70%前後で、圧倒的に多いですね。現在の変動金利は、銀行が利益を出せないレベルの低さです。以前なら、上昇リスクの不安を抱えながら変動金利を選んだり、リスク分散のために10年固定や30年固定の金利とミックスするケースがありましたが、その傾向も減っています。迷いなく変動金利を選ぶ方が増えているという印象ですね」

一方の固定金利にもメリットはある。

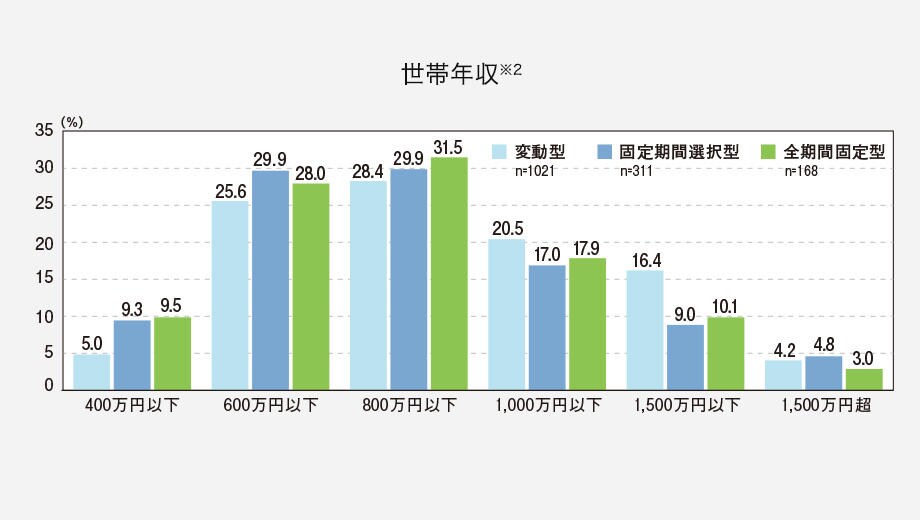

「最大のメリットは、金利変動のリスクがない安心感です。また、民間の金融機関では、ローン審査の際に実際の適用金利とは異なる『審査金利』で審査をするのが一般的ですが、長期固定型は変動型よりも審査金利が低いため、同じ年収でもより多くの額が借りられます。借入額を少しでも増やしたいなら、固定金利が有利という場合があります」

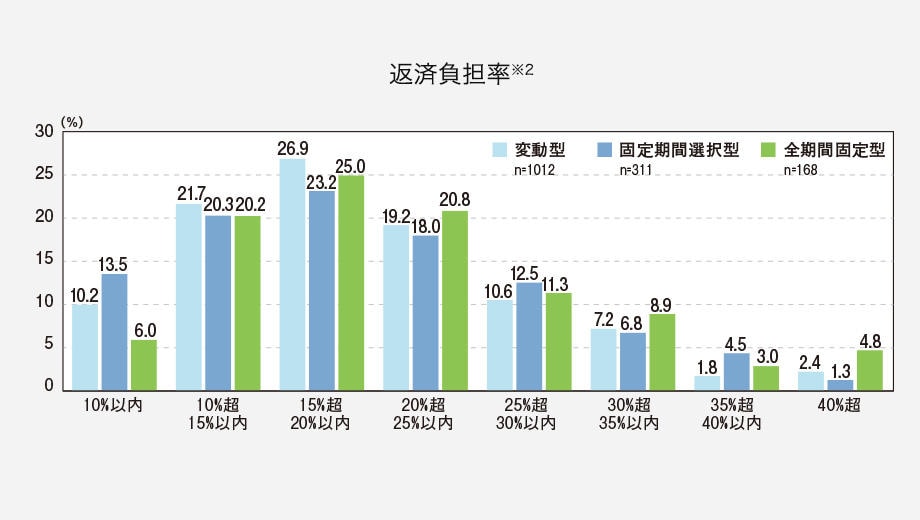

年間返済額が年収のどのくらいの割合になるかという「返済負担率」も気になるポイントだ。

「15%から20%という層が一番多く、これは理想的な返済負担率です。けれど、この2年間で500件ほどの住宅ローンの相談を受けた私の経験から見ると、実際は20%から30%の返済負担率の方が一番多いという印象ですね」

返済負担率については、「人と同じなら大丈夫」という感覚を持つのは危ないと語る関根さん。

「住宅ローンのセオリーに『返済負担率は○%以内に』といったものがありますが、私はそうした情報を発信しません。なぜならお金の使い方は人それぞれだからです。同じ返済負担率でも、Aさんには余裕なのに、Bさんには苦しいというケースがあります。自分のライフプランをしっかりつくって、それを基に資金計画を立てることが大切です」

ライフプランとは、結婚や出産といったライフイベントのタイミングと必要な資金を計算して、人生の収支を表にまとめたもの。自分でもつくれるが、プロに依頼すると、家計で見落としがちな細かい項目を洗い出してもらえ、物価の上昇率をきめ細かく反映させたプランの作成が可能だ。ライフプランの確度が上がれば上がるほど、漠然とした不安にとらわれることなく、自信を持って資金計画が立てられる。

融資率の調査では、物件価格の90%~100%にあたる額を借りる方が最も多いという結果に。

「100%以上の方も1割前後と多いですね。以前は、物件価格以外の諸費用は現金で用意したり、住宅ローンとは別に高い金利で借りるしかなかったのですが、ここ数年で、諸費用も含めて借りられる住宅ローンが増えています。その状況が反映された結果といえますね。100%以上のローンを不安視する方もいますが、それだけで危ないというわけではありません。しっかりと返済できる計画になっているかどうか。それを見極めることが大切です」

最後に住まいづくりを考えている方へのメッセージをいただいた。

「金利も低いし、選べる住宅ローンもたくさんあり、住宅ローン控除などの税制優遇も手厚くなっている今は、とても住宅を取得しやすい時代です。条件の良いこのタイミングをしっかり活かして、ぜひ理想の住まいづくりを叶えていただきたいですね」

ファイナンシャルプランナー

関根克直(せきね・かつなお)

2004年、独立系ファイナンシャルプランナー事務所「㈱住まいと保険と資産管理」のファイナンシャルプランナーとして開業し、大手ハウスメーカーの顧問FPを10年間担当。現在は、住宅購入者向けのライフプラン作成や投資用マンションの収支損益計算を専門分野とし、住宅購入サポート、住宅ローン相談、投資用物件の利回り計算、保険の見直しなど、幅広いサービスを提供。YouTubeチャンネル「住宅FP関根」は、チャンネル登録者数約95,000人という高い人気を誇る。

*上記のインタビューは2022年2月初旬に行ったものです。

※1 主要都市銀行のHP等により集計した金利(中央値)を掲載。なお、変動金利は昭和59年以降、固定金利期間選択型(3年)の金利は平成7年以降、固定金利期間選択型(10年)の金利は平成9年以降のデータを掲載。このグラフは過去の住宅ローン金利の推移を示したものであり、将来の金利動向を約束あるいは予測するものではありません。住宅金融支援機構【フラット35】より。

※2 住宅金融支援機構「住宅ローン利用者の実態調査【住宅ローン利用者調査(2021年4月調査)】」より。2020年10月から2021年3月までに住宅ローンの借入れをされた方にインターネットによるアンケート調査を実施。

![ライフプランを見据えた賃貸活用で理想の暮らしと将来のゆとりを実現CaseStudy①[埼玉県Mさま邸]](https://www.misawa.co.jp/homelounge/library/homeclub/special/2026/06/29/img/2607_05_main.jpg)

![賃貸併用住宅によって得られる安定収入でこだわりを追求した理想の住まいを実現Case Study② [東京都 Kさま邸]](https://www.misawa.co.jp/homelounge/library/homeclub/special/2026/06/30/img/2607_06_main.jpg)