時代の変化が加速しているといわれる現在、資産活用のあり方も変化していきます。

今回は、3人の資産活用のプロに、今後どのように資産を守り、活用していくべきかを伺いました。

今回は、3人の資産活用のプロに、今後どのように資産を守り、活用していくべきかを伺いました。

この記事は資産活用情報誌「GOOD OWNER」2020年1月号掲載記事を2025年9月にWeb用に再編集した内容となっています。

ミサワホーム

ミサワホームが考える 新しい時代の資産活用

時代が求めるコンパクトシティを視野に入れた資産活用をご提案

少子高齢化や、巨大災害が切迫している時代背景の中で、国は都市計画のありかたを見直し、新たなグランドデザインを打ち出しています。それが時代の変化に対応したコンパクトシティを実現するためのマスタープラン、立地適正化計画です。

人口減が進む日本では、分散したエリアで暮らすより、都市機能を集約する方が効率的です。住宅、商業施設、医療施設、高齢者施設などを集約することで持続可能な都市計画が行われていきます。

ミサワホームではオフィスビルやマンションをはじめ医療・介護・子育て支援を中心に、社会的課題の解決に向けた複合開発や、地域の高齢化に対応したコンパクトシティ型の不動産開発など、未来を見据えたまちづくり事業に取り組んでいます。

当然、資産活用のご提案も時代と共に変化しております。例えば、郊外で駅から距離のある土地の場合、単に賃貸物件を勧めるのではなく、分譲地として売却し、賃貸住宅の収益が見込める駅近の土地に買い換えるご提案や、都市部の広い敷地の自宅であれば、多層階の賃貸併用住宅をご提案するなど、時代に合わせた提案を行っています。

ミサワホームの強みは、賃貸住宅のご提案はもちろん、日本最大級の不動産情報ネットワーク「MISAWA-MRD」を活かした土地の買い替えや、自社によるリフォーム・リノベーション、高齢者向け住宅、医療・介護・福祉施設など、さまざまな計画をワンストップで行えることです。

これからの10年は、これまでの30年に匹敵するほどの変化が起こると予想しています。

ミサワホームはそこに柔軟に対応できるパートナーでありたいと考えています。

人口減が進む日本では、分散したエリアで暮らすより、都市機能を集約する方が効率的です。住宅、商業施設、医療施設、高齢者施設などを集約することで持続可能な都市計画が行われていきます。

ミサワホームではオフィスビルやマンションをはじめ医療・介護・子育て支援を中心に、社会的課題の解決に向けた複合開発や、地域の高齢化に対応したコンパクトシティ型の不動産開発など、未来を見据えたまちづくり事業に取り組んでいます。

当然、資産活用のご提案も時代と共に変化しております。例えば、郊外で駅から距離のある土地の場合、単に賃貸物件を勧めるのではなく、分譲地として売却し、賃貸住宅の収益が見込める駅近の土地に買い換えるご提案や、都市部の広い敷地の自宅であれば、多層階の賃貸併用住宅をご提案するなど、時代に合わせた提案を行っています。

ミサワホームの強みは、賃貸住宅のご提案はもちろん、日本最大級の不動産情報ネットワーク「MISAWA-MRD」を活かした土地の買い替えや、自社によるリフォーム・リノベーション、高齢者向け住宅、医療・介護・福祉施設など、さまざまな計画をワンストップで行えることです。

これからの10年は、これまでの30年に匹敵するほどの変化が起こると予想しています。

ミサワホームはそこに柔軟に対応できるパートナーでありたいと考えています。

20年後、30年後も選ばれる賃貸住宅を

賃貸住宅の空室率が高まっていると耳にしますが、そのほとんどが築年数の古いものや、間取りが古いものだと言われてます。時代の変化に対応でき、市場ニーズに合った物件は高い入居率を継続しています。

大切なのは、市場の変化を見据えた住まいづくり。ミサワホームではこれからも持続可能で勝ち〈価値〉残る賃貸経営をご提案します。

例えば、居住空間を犠牲にすることなく収納量を増やすことができる大収納空間「蔵」 ®や、高い天井を活かした開放感のある快適な空間提案など、設備に頼ることのない高い付加価値を持たせたご提案を行います。さらに独自の制震装置「MGEO」の採用により、巨大地震後も住み続けることのできる性能や、建物の美しさを保つ高耐候外装材の採用で、資産価値を長く保つことができます。

また、賃貸経営において将来の市場や周辺環境の変化に対応しやすい出口戦略を考えておくことも大切です。ミサワホームの木質パネル工法は、減価償却期間が短いのもメリット。短い事業サイクルでの活用が可能であり、先行きの見えにくい時代の中で、将来の変化にも柔軟に対応でき、引き継いだ次世代にとっても安心です。

大切なのは、市場の変化を見据えた住まいづくり。ミサワホームではこれからも持続可能で勝ち〈価値〉残る賃貸経営をご提案します。

例えば、居住空間を犠牲にすることなく収納量を増やすことができる大収納空間「蔵」 ®や、高い天井を活かした開放感のある快適な空間提案など、設備に頼ることのない高い付加価値を持たせたご提案を行います。さらに独自の制震装置「MGEO」の採用により、巨大地震後も住み続けることのできる性能や、建物の美しさを保つ高耐候外装材の採用で、資産価値を長く保つことができます。

また、賃貸経営において将来の市場や周辺環境の変化に対応しやすい出口戦略を考えておくことも大切です。ミサワホームの木質パネル工法は、減価償却期間が短いのもメリット。短い事業サイクルでの活用が可能であり、先行きの見えにくい時代の中で、将来の変化にも柔軟に対応でき、引き継いだ次世代にとっても安心です。

「蔵」収納例

※ 大収納空間「蔵」は、ミサワホームの登録商標です。

※ 「蔵」は居室としての使用はできません。

※ 大収納空間「蔵」は、ミサワホームの登録商標です。

※ 「蔵」は居室としての使用はできません。

ミサワホームが推し進める新たな住まいのプロジェクト

新時代を見据えた提案事例として、千葉県浦安市一体開発プロジェクト「ASMACI 浦安」があります。国が支援する「スマートウェルネス拠点整備事業」として、地域包括ケアシステムの構築を目指した施設で、病院を中心に「医療・介護・子育て・防災・住まい・商業」機能が一体となった複合施設です。

建物の上層階には賃貸住宅を配置し、隣接する浦安中央病院との一体利用も可能です。さらに次世代スマートタウンを目指すプロジェクトも進んでいます。

トヨタ自動車とパナソニックホールディングスの合弁会社「プライムライフテクノロジーズ株式会社」に、ミサワホームも参画し、各社の強みを掛け合わせ、街全体で新たな価値を創出するコネクティッドシティの社会づくりを行っています。

今後もミサワホームが展開する新しい住まいのあり方に、ぜひご期待ください。

建物の上層階には賃貸住宅を配置し、隣接する浦安中央病院との一体利用も可能です。さらに次世代スマートタウンを目指すプロジェクトも進んでいます。

トヨタ自動車とパナソニックホールディングスの合弁会社「プライムライフテクノロジーズ株式会社」に、ミサワホームも参画し、各社の強みを掛け合わせ、街全体で新たな価値を創出するコネクティッドシティの社会づくりを行っています。

今後もミサワホームが展開する新しい住まいのあり方に、ぜひご期待ください。

増税時代に備えるには資産の評価減がポイント

清田幸弘氏

ランドマーク税理士法人 代表社員 税理士

資産税専門の会計事務所勤務の後、清田幸弘税理士事務所設立。その後、ランドマーク税理士法人に組織変更し、現在12支店で精力的に活動中。

資産税専門の会計事務所勤務の後、清田幸弘税理士事務所設立。その後、ランドマーク税理士法人に組織変更し、現在12支店で精力的に活動中。

税制特例を把握する

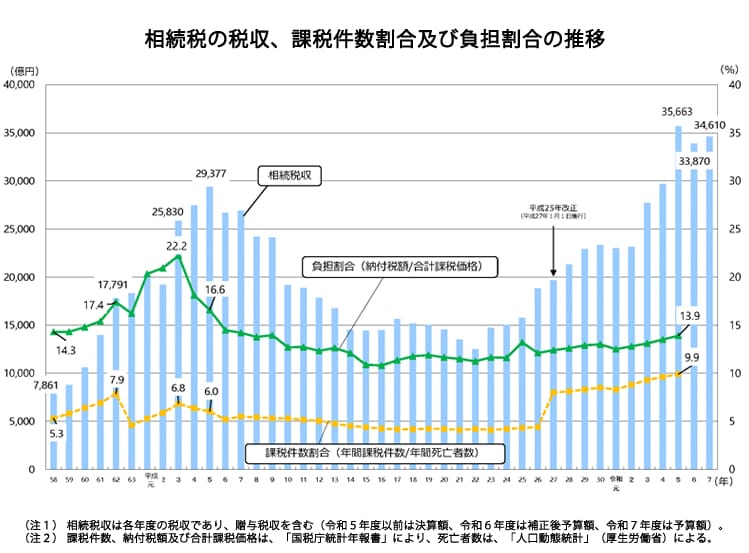

2015年の相続税制改正後、「相続税はお金持ちが支払うもの」という考えが通用しなくなり、誰もが身近な税金となりつつあります。下のグラフのように、相続税発生件数も増加しています。

相続税制に関しては、今後どのように向かっていくのかは不透明ですが、資産格差が問題となっているなか、増税傾向が続くと考える方が自然でしょう。

国は景気の低迷を防ぐために、増税を実施する際には税制特例を用意しています。

住宅関連でいえば、直系尊属から住宅取得等資金の贈与を受けた場合の非課税限度額が最大3610万円に、また住宅ローン控除が3年間延長され、13年間になる等の特例が用意されていますので、把握しておくことが大切です。ただし、非課税限度額や一定の条件がありますので、詳しくは専門家にご確認ください。

相続税制に関しては、今後どのように向かっていくのかは不透明ですが、資産格差が問題となっているなか、増税傾向が続くと考える方が自然でしょう。

国は景気の低迷を防ぐために、増税を実施する際には税制特例を用意しています。

住宅関連でいえば、直系尊属から住宅取得等資金の贈与を受けた場合の非課税限度額が最大3610万円に、また住宅ローン控除が3年間延長され、13年間になる等の特例が用意されていますので、把握しておくことが大切です。ただし、非課税限度額や一定の条件がありますので、詳しくは専門家にご確認ください。

生前に子へ資産を移す、つまりは贈与の活用が効果的

相続税対策の方法の一つとして、生きているうちに資産を子に譲る、いわゆる贈与があります。住宅資金等の贈与の非課税枠や、教育資金の一括贈与非課税制度、結婚・子育て資金の一括贈与非課税制度など、さまざまな贈与に関する特例が設けられています。

また、「暦年贈与」も利用価値が大きい制度です。一人当たり年間110万円の非課税贈与枠を活用して何人にでも何年間でも贈与することができます。

例えば、子、孫など10人に毎年贈与するとしたら、年間1100万円。10年で1億円以上の資産を子や孫などに移すことができます。

贈与は資産を減らす効果はもちろん、子や孫に喜んでもらえることも大きなポイントですが、相続前3年の贈与は課税対象になるので注意が必要です。

また、「暦年贈与」も利用価値が大きい制度です。一人当たり年間110万円の非課税贈与枠を活用して何人にでも何年間でも贈与することができます。

例えば、子、孫など10人に毎年贈与するとしたら、年間1100万円。10年で1億円以上の資産を子や孫などに移すことができます。

贈与は資産を減らす効果はもちろん、子や孫に喜んでもらえることも大きなポイントですが、相続前3年の贈与は課税対象になるので注意が必要です。

資産の評価減には評価差額を使う。賃貸経営は今後も有力な相続対策

賃貸住宅の建築が相続税対策になるということは、多くの方がご存知だと思います。その仕組みはシンプルで、資産の評価額の違い、つまり評価差額を利用するということです。

例えば、現金で持っていた場合の評価額を100%とすると、賃貸住宅を建築した場合、建物の「相続税評価額」は各市区町村役場や都税事務所の税務課が評価していますが、これは建築価格の50%〜60%程度で設定されています。つまり、現金を使って建物を建てることは、財産の評価額を下げて相続税額を減少させることにつながります。

次に、所有する土地について考えてみましょう。土地を更地のままにしておくと、評価額は路線価に準じます。しかし、そこに賃貸住宅を建てると評価額を大きく下げることができます。賃貸住宅を建てると貸家建付地の評価額になり、更地としての評価額から一定割合で評価額が減額されることになります。地域にもよりますが、おおよそ8割程度の評価額となります。さらに小規模宅地等の特例が利用できる場合には、貸家建付地の評価減との併用で実質6割程度の減額となるケースもあります。

例えば、現金で持っていた場合の評価額を100%とすると、賃貸住宅を建築した場合、建物の「相続税評価額」は各市区町村役場や都税事務所の税務課が評価していますが、これは建築価格の50%〜60%程度で設定されています。つまり、現金を使って建物を建てることは、財産の評価額を下げて相続税額を減少させることにつながります。

次に、所有する土地について考えてみましょう。土地を更地のままにしておくと、評価額は路線価に準じます。しかし、そこに賃貸住宅を建てると評価額を大きく下げることができます。賃貸住宅を建てると貸家建付地の評価額になり、更地としての評価額から一定割合で評価額が減額されることになります。地域にもよりますが、おおよそ8割程度の評価額となります。さらに小規模宅地等の特例が利用できる場合には、貸家建付地の評価減との併用で実質6割程度の減額となるケースもあります。

より厳しくなる相続。プロのアドバイスが必要

相続の問題は、相続税だけではありません。複数の相続人がいる場合、どのようにして分けるかという、遺産分割対策も必要です。

これには家族での話し合いが不可欠となります。生前にどのように分けるのかをはっきりしておくことで、相続による家族の争いを防ぐことができます。

そして、できるだけ良い形で資産を残すことが大切です。相続したものの、使い道がないようでは、負の遺産になってしまうことも考えられます。

活用できる土地は、しっかり収入を生み出す物件にしておく。賃貸などの活用に向かない土地は、買い替えを行い、収益物件にするのも一つの方法です。

大きく時代が変わろうとしている今、資産を有効に活用し、守り、育てていくには、プロのしっかりしたアドバイスが必要です。オーナーさまの目線で、自分に合ったアドバイスをしてくれるパートナーを見つけましょう。

そのためにも、オーナーさまが知識を身につけておくことが大切です。不動産に関する相続対策のセミナーなど、ぜひ積極的に参加してみましょう。

これには家族での話し合いが不可欠となります。生前にどのように分けるのかをはっきりしておくことで、相続による家族の争いを防ぐことができます。

そして、できるだけ良い形で資産を残すことが大切です。相続したものの、使い道がないようでは、負の遺産になってしまうことも考えられます。

活用できる土地は、しっかり収入を生み出す物件にしておく。賃貸などの活用に向かない土地は、買い替えを行い、収益物件にするのも一つの方法です。

大きく時代が変わろうとしている今、資産を有効に活用し、守り、育てていくには、プロのしっかりしたアドバイスが必要です。オーナーさまの目線で、自分に合ったアドバイスをしてくれるパートナーを見つけましょう。

そのためにも、オーナーさまが知識を身につけておくことが大切です。不動産に関する相続対策のセミナーなど、ぜひ積極的に参加してみましょう。

満室経営を目指した賃貸経営計画を考える

石川龍明氏

株式会社横濱快適住環境研究所所長

賃貸経営リスクコンサルタント。建築会社やコンサルティング会社にて資産の有効活用を数多く手がけ、そこで蓄積されたノウハウを活かし、賃貸住宅のプロとして活躍中。

建築士・ファイナンシャルプランナー。

賃貸経営リスクコンサルタント。建築会社やコンサルティング会社にて資産の有効活用を数多く手がけ、そこで蓄積されたノウハウを活かし、賃貸住宅のプロとして活躍中。

建築士・ファイナンシャルプランナー。

満室経営を目指すには、経営の考え方が大切です

よく賃貸住宅は「所有する(いわゆるモノ)」という言い方をされますが、これを「経営する(いわゆるコト)」という考えに変える必要があります。所有していれば家賃が入り、時とともに地価も上がっていくという時代ではありません。

お客さま(入居者)に、数多い賃貸住宅の中から選んでいただき、長く住んでもらうという発想が大切なのです。

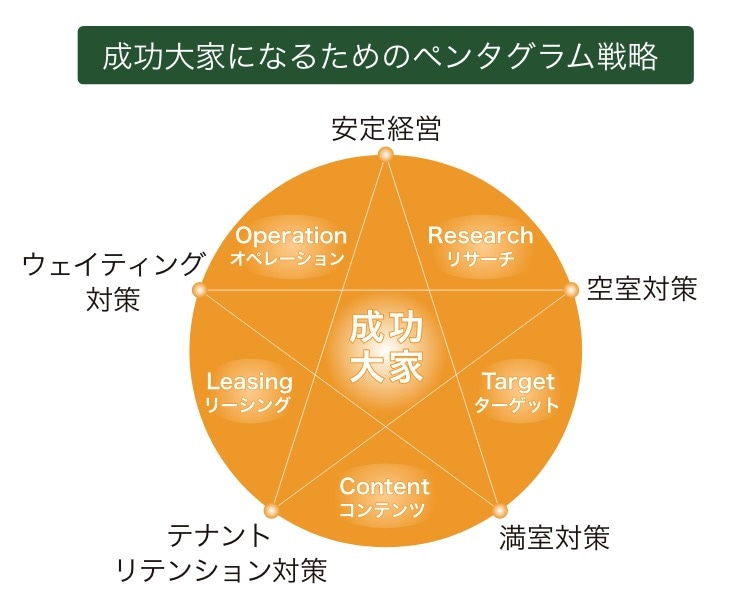

下の図は、「安定経営」、「空室対策」、「満室対策」、「テナントリテンション対策」、「ウェイティング対策」。これらのために、必要な手法があることを表しています。

まずは、リサーチ。これは周辺にどのような物件があるのか、どのような暮らしの魅力があるのか、人口を構成する年代や性別、家族構成はどうなのかなど、徹底的にリサーチします。これをベースにターゲットを設定。大きな公園や学校が充実しているのなら、ファミリー向けなど、立地に合わせたターゲットを考えます。

次にコンテンツ。つまり、どのような物件のコンセプトを考えるかです。女性向けならセキュリティを重視する間取りの工夫や、収納の工夫など、ターゲットに合わせてプランニングを行います。

お客さま(入居者)に、数多い賃貸住宅の中から選んでいただき、長く住んでもらうという発想が大切なのです。

下の図は、「安定経営」、「空室対策」、「満室対策」、「テナントリテンション対策」、「ウェイティング対策」。これらのために、必要な手法があることを表しています。

まずは、リサーチ。これは周辺にどのような物件があるのか、どのような暮らしの魅力があるのか、人口を構成する年代や性別、家族構成はどうなのかなど、徹底的にリサーチします。これをベースにターゲットを設定。大きな公園や学校が充実しているのなら、ファミリー向けなど、立地に合わせたターゲットを考えます。

次にコンテンツ。つまり、どのような物件のコンセプトを考えるかです。女性向けならセキュリティを重視する間取りの工夫や、収納の工夫など、ターゲットに合わせてプランニングを行います。

次がリーシング。つまり入居促進活動、入居者集めのための工夫です。せっかく内見にこられたお客さまを逃すことがないよう、物件内に特徴を示すポップを置いたり、周辺の利便施設の地図を記すチラシを渡すなど、積極的な営業戦略が必要です。

当然、物件の清掃は必要ですし、空き部屋特有の匂いも解消しておくなど、日頃のケアは常に行っておきましょう。

次にオペレーション。住んでいただいている方への対応です。例えば、最初の更新時にはオーナーさまからプレゼントが届く、4年目にはハウスクリーニングのプレゼントなど、入居者をお客さまとして考えるサービスを提供するなどの工夫をします。

成功しているオーナーさまの多くが、賃貸経営をサービス業だと考え、お客さまへ向けて、さまざまなサービスを提供しています。満室経営を目指すためには、ぜひこういった成功例を参考にしてください。

当然、物件の清掃は必要ですし、空き部屋特有の匂いも解消しておくなど、日頃のケアは常に行っておきましょう。

次にオペレーション。住んでいただいている方への対応です。例えば、最初の更新時にはオーナーさまからプレゼントが届く、4年目にはハウスクリーニングのプレゼントなど、入居者をお客さまとして考えるサービスを提供するなどの工夫をします。

成功しているオーナーさまの多くが、賃貸経営をサービス業だと考え、お客さまへ向けて、さまざまなサービスを提供しています。満室経営を目指すためには、ぜひこういった成功例を参考にしてください。

魅力的な物件をつくること。それが長期安定経営につながる

賃貸経営で最も大切なもの、それは商品である「賃貸住宅」です。周辺のライバル物件との差別化も必要ですし、価格競争も発生します。単に所有することが目的になってしまうと、この段階で大きな間違いをすることになりかねません。

「経営」として考えると、「誰に住んでもらい、どのように暮らしていただくか」を考えることが大切です。入居者の満足度で重要視されるのは、快適性でしょう。冬は暖かく、夏は涼しい断熱性能は、入居者が長く住みたいと思える魅力のひとつです。

その点では南極昭和基地を建てた実績のあるミサワホームの断熱性能は定評があるので、入居者も安心できるはずです。

さらに収納力も入居者が喜ぶポイント。ミサワホームの大収納空間「蔵」 ®などは、その点で入居者にとって大きな魅力でしょう。一度収納量の多い物件に住むと、次に同じような収納量の物件を見つけることはなかなか難しいので長期入居に繋がります。

このように、入居者にとって魅力的で、他にはない付加価値のある物件は、何年経っても入居者が集まりますし、退去する回数も少なくてすみます。商品力をしっかりと高めておくことを、予算が許す範囲で考えましょう。

「経営」として考えると、「誰に住んでもらい、どのように暮らしていただくか」を考えることが大切です。入居者の満足度で重要視されるのは、快適性でしょう。冬は暖かく、夏は涼しい断熱性能は、入居者が長く住みたいと思える魅力のひとつです。

その点では南極昭和基地を建てた実績のあるミサワホームの断熱性能は定評があるので、入居者も安心できるはずです。

さらに収納力も入居者が喜ぶポイント。ミサワホームの大収納空間「蔵」 ®などは、その点で入居者にとって大きな魅力でしょう。一度収納量の多い物件に住むと、次に同じような収納量の物件を見つけることはなかなか難しいので長期入居に繋がります。

このように、入居者にとって魅力的で、他にはない付加価値のある物件は、何年経っても入居者が集まりますし、退去する回数も少なくてすみます。商品力をしっかりと高めておくことを、予算が許す範囲で考えましょう。

時代が大きく変化している今、土地活用のあり方も多様に

少子高齢化で人口減になると、賃貸住宅などの活用は厳しくなると考える人もいます。しかしそれは本当でしょうか?よく持ち家派と賃貸派という企画が雑誌などで行われていますが、いつの時代も50対50です。常に賃貸住宅に暮らす人がいて、場所と家賃が適正で商品力のある物件は常時満室。これはどの時代においても変わっていません。

また賃貸住宅以外に、民泊事業など、一日やウィークで貸す方法も選択することができます。また、インターネットの普及で働き方も大きく変わっており、自宅で働く人も増えています。さらに言うと、会社に行かなくても自宅でできる仕事の場合、どんな場所に住んでいても構わないという方もでてきています。今まで賃貸住宅に向かなかった郊外、駅から遠いという立地でも、環境が良かったり、眺望が良いという理由で賃貸経営が成り立つ可能性もあります。

入居者をお客さまとして考えるサービスの基本は、これからも変わりません。しかし商品自体は時代とともに変わっていきます。ですから、賃貸住宅経営にはまだまだ大きな可能性があるのです。

また賃貸住宅以外に、民泊事業など、一日やウィークで貸す方法も選択することができます。また、インターネットの普及で働き方も大きく変わっており、自宅で働く人も増えています。さらに言うと、会社に行かなくても自宅でできる仕事の場合、どんな場所に住んでいても構わないという方もでてきています。今まで賃貸住宅に向かなかった郊外、駅から遠いという立地でも、環境が良かったり、眺望が良いという理由で賃貸経営が成り立つ可能性もあります。

入居者をお客さまとして考えるサービスの基本は、これからも変わりません。しかし商品自体は時代とともに変わっていきます。ですから、賃貸住宅経営にはまだまだ大きな可能性があるのです。

あわせて読みたい記事

土地活用・賃貸経営に関すること、

何でもご相談ください

ミサワホームの賃貸住宅を実際に見学できます。見学会で経営のヒントを見つけて、疑問や不安を解消しませんか。ミサワホームでは、 全国各地に賃貸住宅などのモデルルームをご用意しております。

ご自宅にいながらメールフォームや電話、さらにビデオ通話を利用してご相談いただけます。土地活用のプロがしっかりサポートいたします。お気軽にご相談ください。