トップ - HomeClub特集 / 住まいのイメージをふくらませる - これからの暮らしをトータルに考え 自分たちに合った資金計画を

2022.04.26

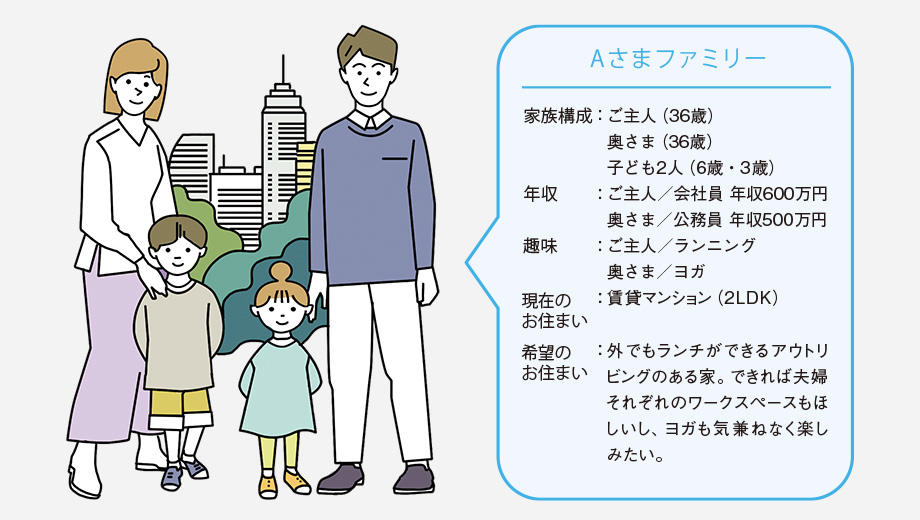

「土地の購入も、住まいづくりも初めて」というAさまご夫妻。資金計画もどのように立てたらいいのか、まだわからない。そんなご夫妻が最初にやるべきことは、住まいづくりに必要な費用の総額を把握することだ。

「総額は、土地代と建物代を合わせた金額のこと?」とご夫妻。

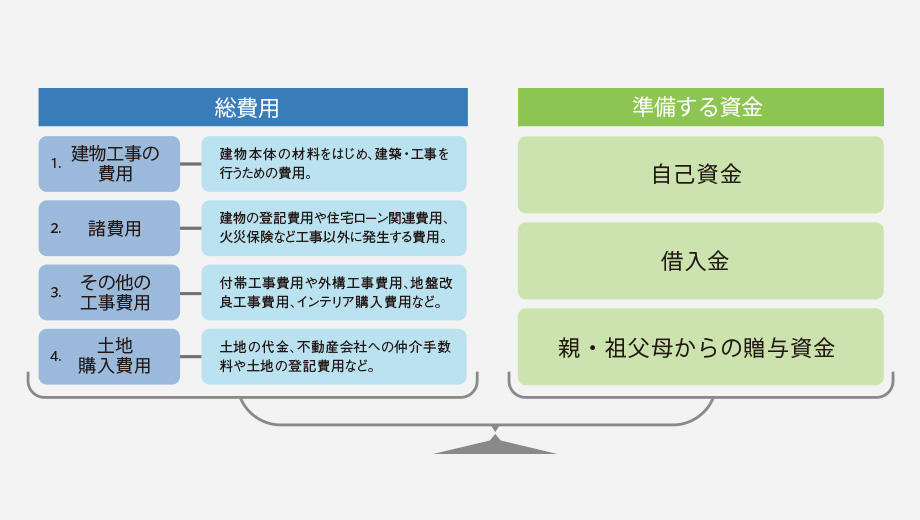

実は、ここに一つの落とし穴がある。住まいづくりでは土地代と建物代以外にもさまざまな費用が必要で、それらは諸費用やその他の工事費用として一般的に200~400万円程度かかるというケースが多い。敷地の条件によっては、100万円単位で地盤改良工事などが必要になることもある。それらを踏まえながら、予算を考えることが必要になる。

また、実際の総予算は、自己資金や贈与資金、住宅ローンの借入額の合計で決まる。そこから、土地購入費、建物工事費、諸費用やその他の工事費用に振り分けるというのが資金計画のセオリーである。

続いては、住宅ローンのことについて考えなくてはならない。住宅ローンは借入先によって、金利タイプや借入期間、返済負担率や団信の加入、手数料や保証料の有無といった条件も異なっている。

「なるほど、借入先ごとにメリットが違うというわけか。自分の資金計画に合った金融機関を選ばなきゃいけないんだな」とご夫妻も納得の様子。

次に気になったのが、 自分たちはいくらまで住宅ローンを借りられるかということ。借入可能額は年収や金利などいくつかの要素を基に計算することができるが、憶えておきたいのは、「借りられる額」=「 返せる額」ではないということ。借入可能額の範囲内でゆとりを持って返済できる額が、Aさまにとっての適正な借入額となる。

ここまでで、おおまかな総予算についてイメージできるようになったAさま。次のページからは、さらに具体的な返済画について考えてみよう。

資金計画は、準備する資金と住まいづくりの総費用のバランスを取ることが大事。頭金無しでも住宅取得は可能だが、借入額が増えると毎月の返済額も増加するので、総費用の20%程度の自己資金を用意しておくのが理想だ。また、土地代や建築費以外にも以下のような費用が必要になる。加えて建替えの場合なら、既存建物の解体工事費用や、工事期間中の仮住まいの費用などもある。実際の費用は一棟ごとに異なり、費用によって支払いのタイミングも違うので、ゆとりのある計画を立てておこう。

住宅ローンは、民間金融機関のローンと住宅金融支援機構の【フラット35】が一般的。民間金融機関のローンは、金利タイプが豊富で、【フラット35】の金利は全期間固定型。それぞれ異なるメリットがあるので、自分の資金計画に合った住宅ローンを検討しよう。他に、勤務先で財形貯蓄をしている場合に利用できる財形住宅融資や、銀行以外の金融機関として「ノンバンク」の住宅ローンもある。

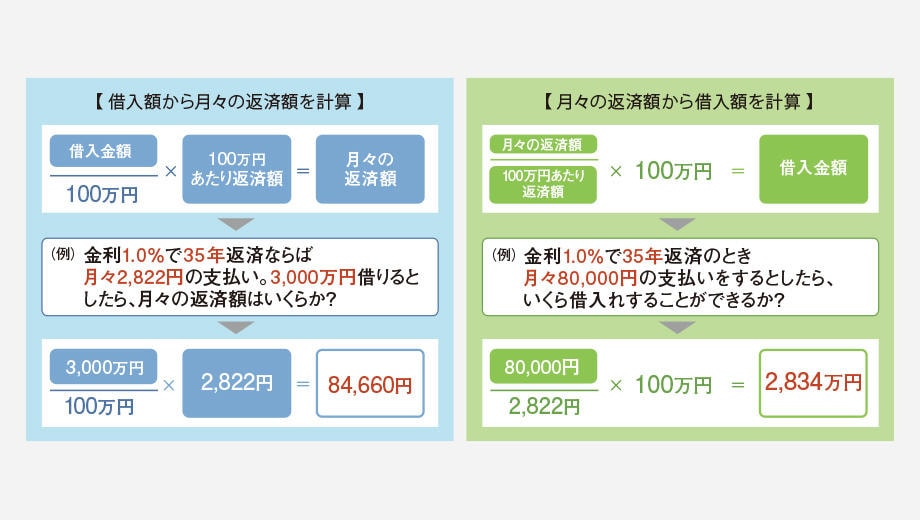

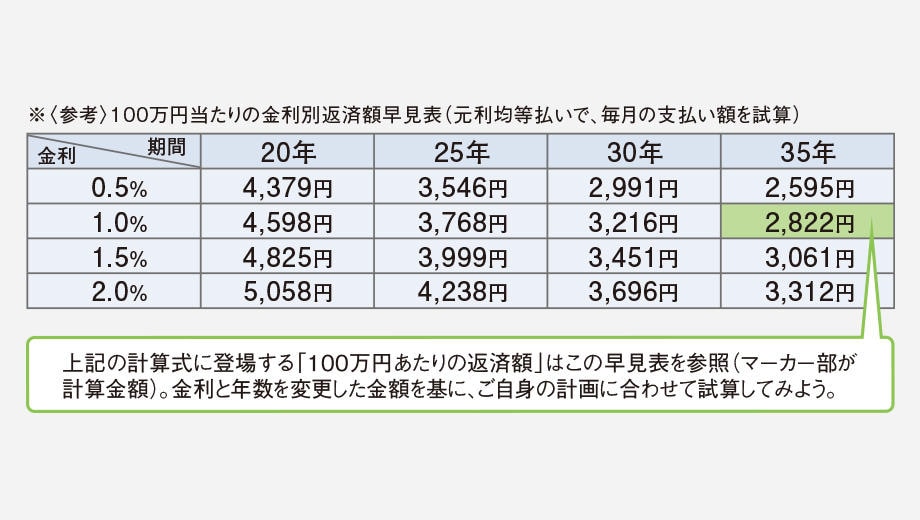

住宅ローンの借入可能額は、「年収」「借入期間」「金利」の3つの要素を基に、金融機関ごとに定めた「返済負担率」の上限によって算出できる。ただし、「借入可能額」=「返せる額」と考えるのは危険だ。ベストな借入額を想定するには、仮の借入額を決めて、そこから毎月の返済額を算出して確認する方法と、仮の毎月返済額を決めて、そこから借入額を導き出す方法がある。確認しながら最適な資金計画に役立てたい。