トップ - HomeClub特集 / 住まいの計画を立てる - ニューノーマル時代の資金計画チェックしておきたいポイント

2021.04.16

―― 新型コロナウイルスの感染拡大は、住宅ローンや不動産の動きにどんな影響を与えていますか。

関根 住宅ローンについては大きな変化はありません。銀行間による金利の下げ競争もほとんど限界まで来ていますし、低金利が変わらず続いています。一方、不動産市場の動きは活発で、価格は上昇しています。感染拡大の兆しが見え始めた2020年初頭では、価格が下落するという予想が圧倒的に多かったのですが、現実はその逆で、今や上昇は世界的な流れです。不動産の購入も住まいづくりも、コロナの影響は大きいけれど、そのなかで何が不安なのかをしっかり見極め、対策を立てて前に進もうという方が多い印象です。

――コロナ禍の生活で住まいの重要性を見直す人が増えたという話もあります。そうしたことも関係しているのかもしれませんね。

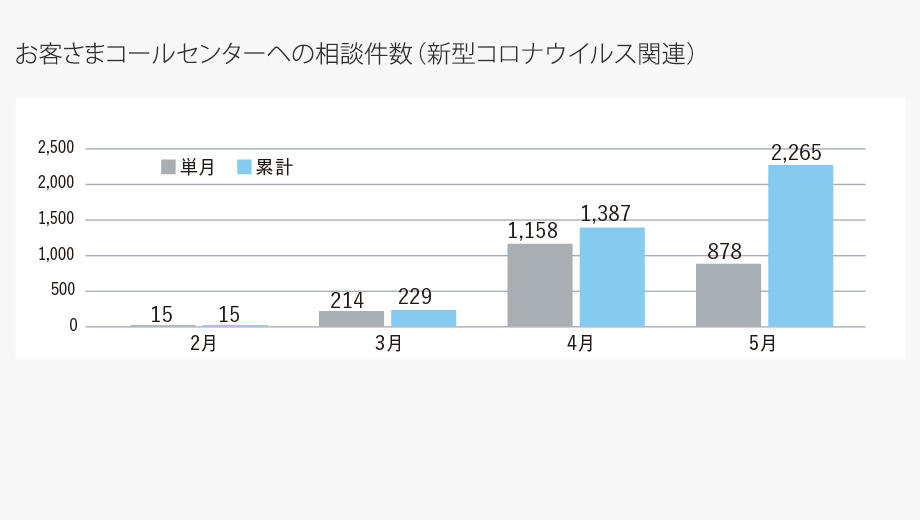

関根 その一方で、住宅ローン破綻のニュースも話題になりました。2020年の3月から5月の3カ月間で、住宅金融支援機構には住宅ローン利用者による返済遅延の相談が2千件以上もありました。

―― どのような原因が考えられるのでしょう。

関根 政府の休業要請による収入減など、理由はいくつかあると思います。いずれにしても、限界ギリギリで返済計画を立てていると、予期せぬ事態が発生しても、対処するのが難しくなってしまいます。

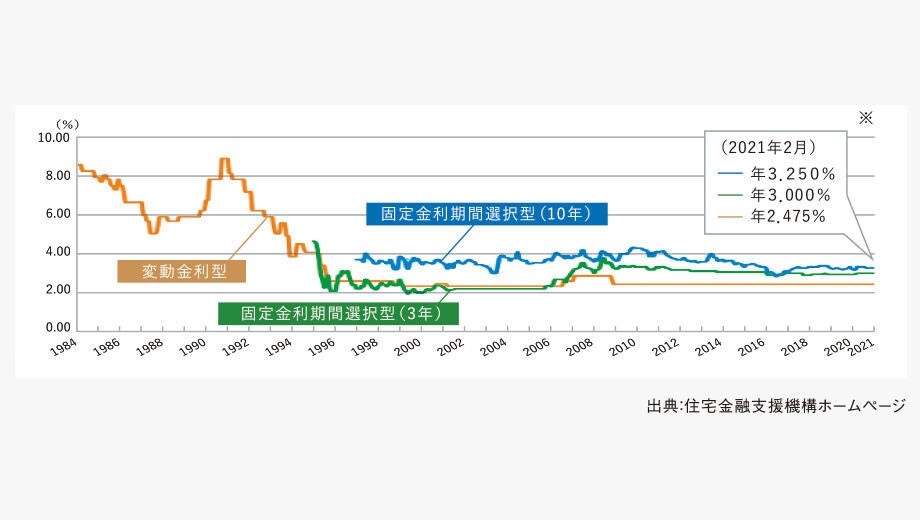

1984年から2021年2月までの金利の推移。現在の金利は史上最低水準を維持し続けている(各金融機関で設定された優遇金利の利用でローン実行時、さらに金利は低くなる)。

※主要都市銀行のHP等により集計した金利(中央値)。変動金利型は1984年以降、固定金利期間選択型(3年)の金利は1995年

以降、固定金利期間選択型(10年)の金利は1997年以降のデータを掲載

このグラフは過去の住宅ローン金利の推移を示したものであり、将来の金利動向を約束あるいは予測するものではありません

独立行政法人住宅金融支援機構に寄せられた住宅ローンの返済についての相談件数の推移。それまでわずかだった件数が、緊急事態宣言が発令された4月に一気に増加していることがわかる。

―― FPとして返済計画の相談を受ける際には、どのようなアドバイスをされるのですか。

関根 おすすめしているのはライフプランの作成です。ライフプランとは、その家庭の収入や支出、金融資産などの変化を、1年ごとに記入して表にしたものです。人生のお金の大きな流れを把握できるので、お金がかかる時期のピークや、貯蓄がしやすい時期、踏ん張らなければいけない時期などが把握できます。

――漠然とした不安がカタチになり、いつからどんな準備をしておけばいいのかがわかりますね。

関根 私がライフプランの作成で大切にしているのは、ご家族の価値観を探ることです。たとえば、私は旅行をしてホテルに泊まることが大好きです。人によってはムダなお金の使い方に見えるかもしれませんが、私にとってはかけがえのない大切な時間です。こんなふうに、他人からムダに見えても、そこにお金をかけることで人生の喜びを得ている人は多いはずです。そのためのお金を残しながら、どこで節約するのか。そうしたことも、ライフプランをつくることで見えてきます。

――おすすめの借り方がありましたら教えていただけますか。

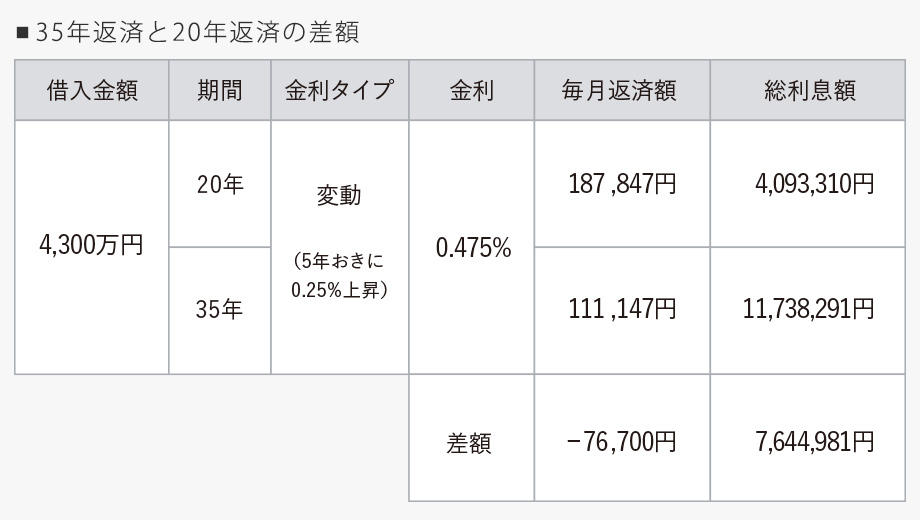

関根 一つは、長く借りて短く返すこと。同じ借入金額でも、返済期間が長ければ月々の返済額が少なくなります。つまり、ゆとりが生まれるので、万が一の不測の事態が起こっても対処できるわけです。何事もなければ、そのゆとりで繰り上げ返済をして、短い期間で完済するのです。

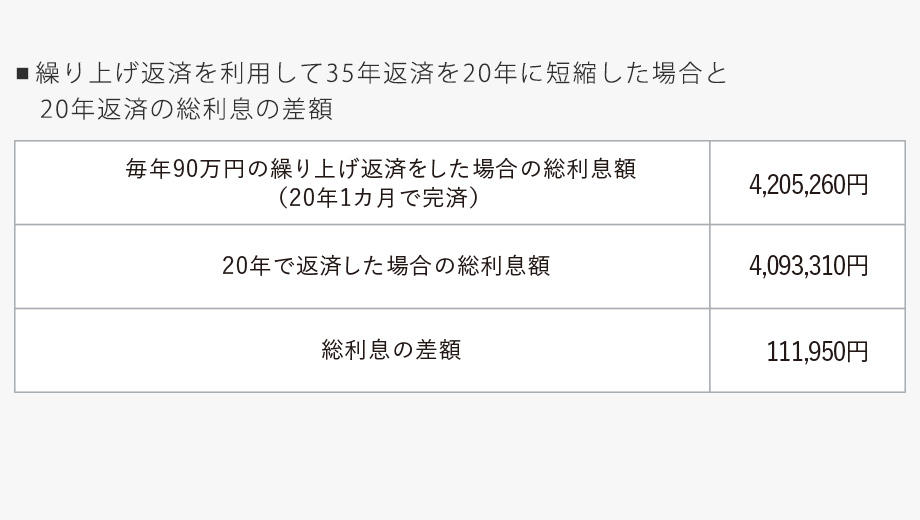

返済期間35年で借りた場合、1年に1度90万円の繰り上げ返済を行って20年で完済すれば、最初から20年で借りた場合と比べて、利息の総額の差は10万円程度に抑えることができる。

――何が起こるかわからないといわれる今の時代に合っている借り方といえそうですね。

関根 世の中には65歳完済で返済計画を立てるべきという考えもありますが、たとえば40代の方が20年返済のローンで住まいを購入するのは、現実的には難しいケースが多いのではないでしょうか。長く借りて短く返すというのは、とても現実的な借り方です。

――返済期間が長いと、利息の総額が増えてしまいませんか。

関根 繰り上げ返済を賢く行って35年ローンを20年で完済すれば、最初から20年で借りた場合と比べても、利息総額の差はごくわずかに抑えることが可能です。

――低金利の今は、そのメリットが最大に活かせるタイミングといえますね。本日はありがとうございました。

![ライフプランを見据えた賃貸活用で理想の暮らしと将来のゆとりを実現CaseStudy①[埼玉県Mさま邸]](https://www.misawa.co.jp/homelounge/library/homeclub/special/2026/06/29/img/2607_05_main.jpg)

![賃貸併用住宅によって得られる安定収入でこだわりを追求した理想の住まいを実現Case Study② [東京都 Kさま邸]](https://www.misawa.co.jp/homelounge/library/homeclub/special/2026/06/30/img/2607_06_main.jpg)