トップ - HomeClub特集 / 住まいの計画を立てる - 年齢や家計の事情に合わせて将来の暮らしに合った資金計画を

2021.04.16

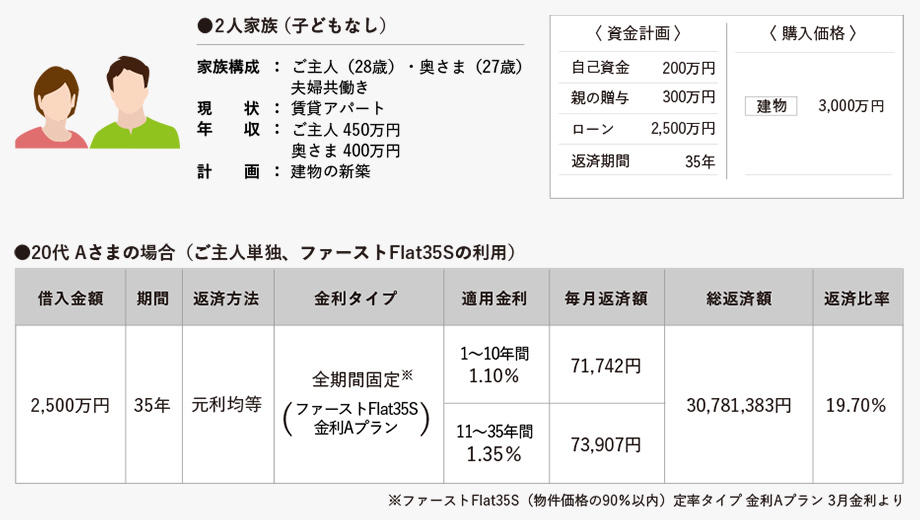

20代のAさまご夫妻。共働き夫婦で今は余裕があるが、これから子どもを持つかどうか、子どもが何人になるかなど、ライフプランについては不確定要素が大きい。つまり、将来の家計の変化の幅も大きくなる可能性があるということ。そのため一番気をつけておきたいのは、リスクを極力減らすこと。そこで選択した住宅ローンは、全期間固定金利型の「ファーストFlat35」。この住宅ローンは、保証人が不要で保証料が無料、繰り上げ返済の手数料が無料で、諸費用分も融資が可能など、さまざまなメリットがある。今回はそのなかでも、省エネ性能や耐震性能などが一定の基準を満たしている住まいで利用できる「ファーストFlat35s」を想定。こちらは借入金利が当初10年間引き下げられるメリットもある。なお、住宅ローンの金利は「変動」の方が「固定」よりも低く、金利が最後まで変わらなければ、支払う利息の総額も「固定」より少なくすむ。現在の低金利では、固定金利と変動金利の利息の差額は比較的小さい。差額は、金利の上昇リスクに対する保険と考えれば、納得できる額といえるだろう。

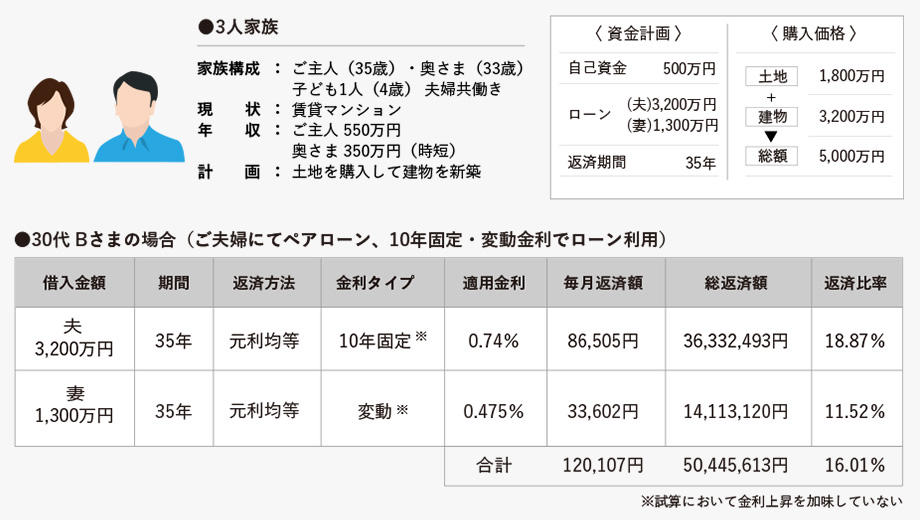

続いて、30代のBさま。夫婦共働きのご夫妻はペアローンを選択。夫が「固定」で妻が「変動」と、夫婦で異なる金利タイプを選択しているのは、将来的に金利が上昇した場合のリスク分散が狙いだ。当初は妻が子育てのために時短勤務となっているが、通常勤務に戻った際には、収入のアップ分を家計のゆとりとして考えようという返済計画だ。ちなみに固定金利型にはさまざまな種類があり、Bさまは10年後に改めて金利タイプを選ぶ「固定金利期間選択型」を選択。

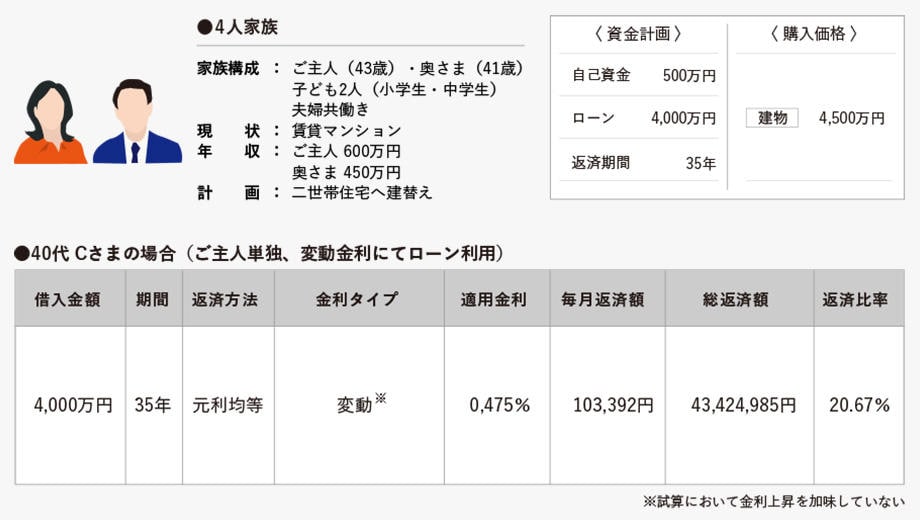

そして40代のCさまご夫妻は、ご主人単独の住宅ローンとし、奥さまの収入は万が一のときに対処するための余力として確保。返済期間は長めにとりつつ、繰り上げ返済で借入期間を短縮し、返済総額を抑えようという返済計画だ。

![ライフプランを見据えた賃貸活用で理想の暮らしと将来のゆとりを実現CaseStudy①[埼玉県Mさま邸]](https://www.misawa.co.jp/homelounge/library/homeclub/special/2026/06/29/img/2607_05_main.jpg)

![賃貸併用住宅によって得られる安定収入でこだわりを追求した理想の住まいを実現Case Study② [東京都 Kさま邸]](https://www.misawa.co.jp/homelounge/library/homeclub/special/2026/06/30/img/2607_06_main.jpg)