トップ - HomeClub特集 / 住まいの計画を立てる - 借入可能額を計算して無理なく返済する賢い計画を

2021.04.16

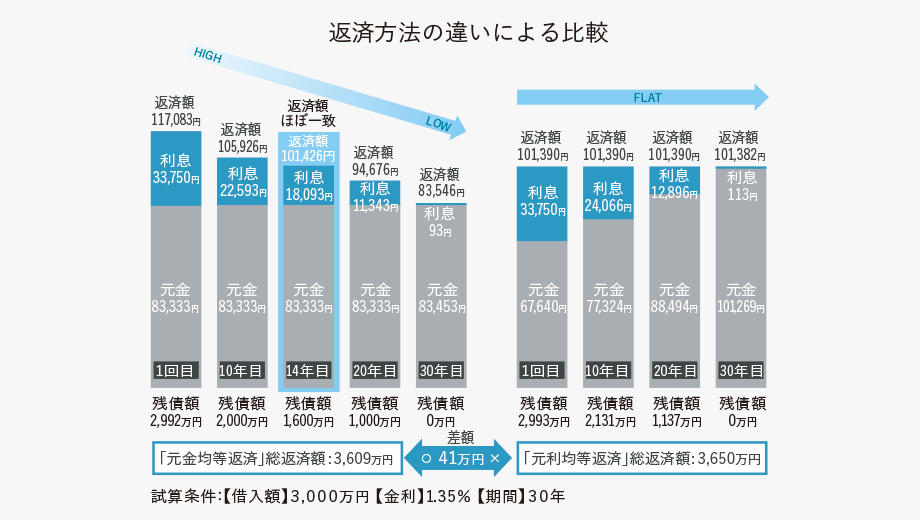

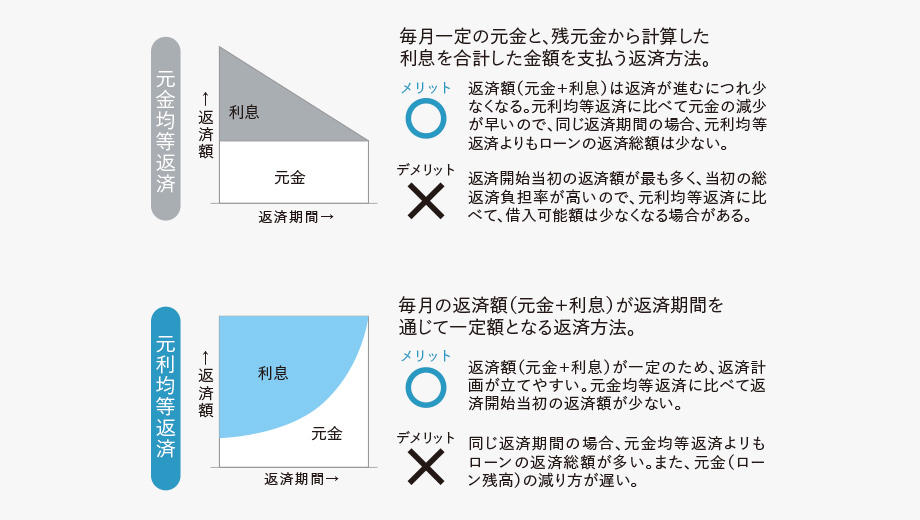

借入可能額はどのように決まるのだろうか。決めるための重要な要素は、「年収」、「借入期間」、「金利」の3つだ。返済額については金融機関ごとに返済負担率(年収に対する1年間の返済額の割合)の上限が定められており、ここから年間の返済額の上限が導き出される。この上限金額に、返済期間と金利※1を当てはめることで、借入可能額が決まる。返済期間を長くすることや低い金利を選ぶことで、借入可能額を増やすことができるわけだ。気をつけなければいけないのは、借入可能額は、あくまでも住宅ローンの「上限金額」であるということ。安心な返済額は人によって異なるため、ライフシミュレーションなどを活用しながら、将来的にも不安のない、ゆとりのある返済計画を立てることが大切だ。住宅ローンについては、「元金均等返済」と「元利均等返済」という2種類の返済方法があることも把握しておこう。「元金均等返済」は、返済額の元金の割合が最後まで一定で、返済が進むうちに利息の割合が小さくなっていくという方式。つまり、毎月の返済額が当初は大きく、返済が進むうちに小さくなっていくというもの。一方の「元利均等返済」は、毎月の返済額が一定で、利息の割合が小さくなっていくという方式。なお、利息の総支払額が小さいのは「元金均等返済」だが、当初の返済額が大きくなるので、ある程度の余裕がないと選ぶことが難しい。また、どちらを選ぶかによって、同じ借入金額でも、返済負担率が大きく変わり、ひいては借入可能額の算定にもかかわってくることを覚えておきたい。

また、国では「グリーン住宅ポイント制度」をはじめ、補助金や税金の優遇制度などのさまざまな住宅支援策を用意しており、それらを活用すれば、家計の負担を減らすことができる。ただしこれら支援策には、一定の要件を満たしていないと利用できないケースがあるので注意したい。とはいえ、初めて住まいづくりに取り組む方が、すべてを正確に把握するのは難しい。ここは住まいのプロのアドバイスを頼りにするのが安心だ。

※1 貸出金利ではなく、審査のための金利を設けているケースが多い。

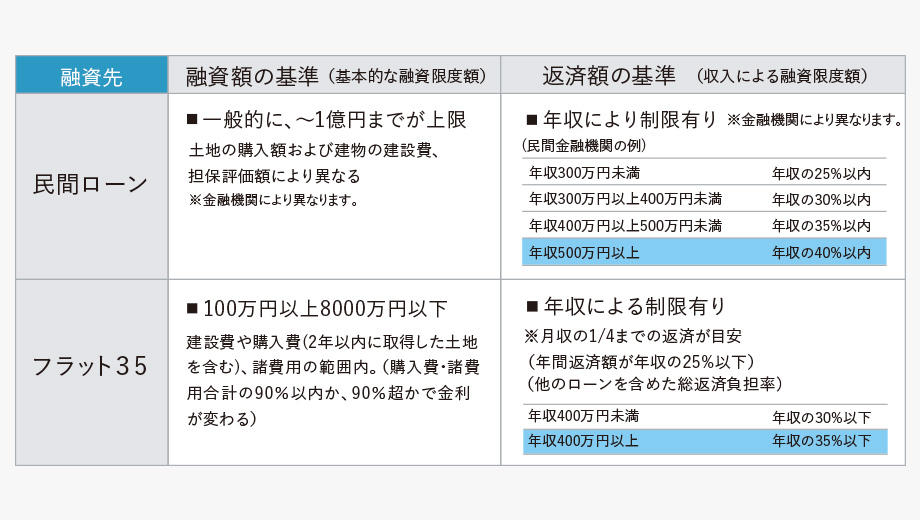

一般的な住宅ローンでは、借入上限金額となる「融資限度額」や、年収による返済額の基準(返済負担)が定められており、その条件は、独立行政法人 住宅金融支援機構が提供する「フラット35」と、民間金融機関の住宅ローンとで異なっている。

自分にベストな借入額を想定するためには、大きく分けて2つの方法がある。一つは、仮の借入額を決めて、そこから月々の返済額がいくらになるか算出して確認する方法。もう一つは、仮の月々の返済額を決めて、そこから借入額を導き出す方法だ。

住宅ローンの返済方法には、「元金均等返済」と「元利均等返済」の2種類がある。一般的に多く使われているのは、返済額が一定になる元利均等返済だ。元金均等返済は、後になるほど返済額が少なくなり、利息の総額は元利均等返済より小さくなる。

![ライフプランを見据えた賃貸活用で理想の暮らしと将来のゆとりを実現CaseStudy①[埼玉県Mさま邸]](https://www.misawa.co.jp/homelounge/library/homeclub/special/2026/06/29/img/2607_05_main.jpg)

![賃貸併用住宅によって得られる安定収入でこだわりを追求した理想の住まいを実現Case Study② [東京都 Kさま邸]](https://www.misawa.co.jp/homelounge/library/homeclub/special/2026/06/30/img/2607_06_main.jpg)